jonny89

Nuovo Utente

- Registrato

- 31/10/12

- Messaggi

- 1.381

- Punti reazioni

- 55

Buonasera, sono possessore di un appartamento acquistato all'asta (precedenti intestatari i miei familiari quindi una cosa pacifica).

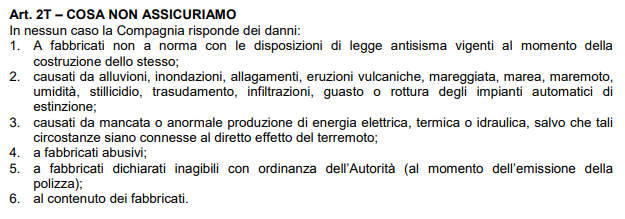

L'immobile non è provvisto di certificato di agibilità così come indicato nel rogito e nella perizia.

Attualmente è stato sottoscritto un mutuo ipotecario e polizza scoppio/incendio con lo stesso istituto bancario.

Secondo voi l'agibilità del fabbricato è un requisito fondamentale per la polizza? (sto recuperando i fascicoli informativo e le condizioni contrattuali che non trovo)

Solitamente l'agibilità è richiesta nelle polizze scoppio/incendio o RC di altro tipo sul fabbricato?

Grazie

L'immobile non è provvisto di certificato di agibilità così come indicato nel rogito e nella perizia.

Attualmente è stato sottoscritto un mutuo ipotecario e polizza scoppio/incendio con lo stesso istituto bancario.

Secondo voi l'agibilità del fabbricato è un requisito fondamentale per la polizza? (sto recuperando i fascicoli informativo e le condizioni contrattuali che non trovo)

Solitamente l'agibilità è richiesta nelle polizze scoppio/incendio o RC di altro tipo sul fabbricato?

Grazie