nel 2010 mio padre mi ha fatto stipulare una polizza vita SAI, premi unici annuali rivalutabili, con obiettivo principale la detrazione fiscale sul premio versato.

ho sempre versato il mio premio annuale (700,63€) senza chiedermi neanche in cosa consisteva la polizza ma adesso sto iniziando a riconsiderare la cosa.

La polizza copre il caso morte con una rendita vitalizia, può essere riscattata anche in vita con liquidazione totale oppure con rendita vitalizia.

Attualmente dall'estratto conto questa è la situazione ad oggi:

Totale premi pagati: € 9.132,56

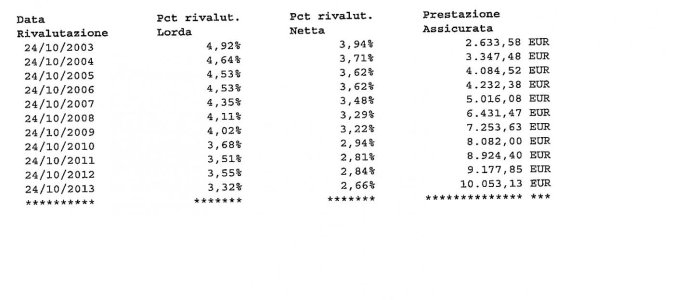

Prestazione Assicurata € 9.792,86

Valore di riscatto: € 10.050,27

I valori riportati si intendono al lordo degli oneri fiscali gravanti sul contratto.

Dato che non è una TCM ma più una forma di investimento dato che la rendita dipende dai premi versati, se considero il tasso di rendimento del 10% in 12 anni ho un tasso di rendimento annualizzato dello 0,8% se non sbaglio i conti, non so quanto incida la detrazione fiscale ma secondo voi è il caso di continuare a versare i premi o è meglio riscattare il tutto e cambiare investimento?

ho sempre versato il mio premio annuale (700,63€) senza chiedermi neanche in cosa consisteva la polizza ma adesso sto iniziando a riconsiderare la cosa.

La polizza copre il caso morte con una rendita vitalizia, può essere riscattata anche in vita con liquidazione totale oppure con rendita vitalizia.

Attualmente dall'estratto conto questa è la situazione ad oggi:

Totale premi pagati: € 9.132,56

Prestazione Assicurata € 9.792,86

Valore di riscatto: € 10.050,27

I valori riportati si intendono al lordo degli oneri fiscali gravanti sul contratto.

Dato che non è una TCM ma più una forma di investimento dato che la rendita dipende dai premi versati, se considero il tasso di rendimento del 10% in 12 anni ho un tasso di rendimento annualizzato dello 0,8% se non sbaglio i conti, non so quanto incida la detrazione fiscale ma secondo voi è il caso di continuare a versare i premi o è meglio riscattare il tutto e cambiare investimento?

quell'articolo è già vecchio e superato

quell'articolo è già vecchio e superato