porchetto

la casa non fallisce

- Registrato

- 20/10/05

- Messaggi

- 16.727

- Punti reazioni

- 1.655

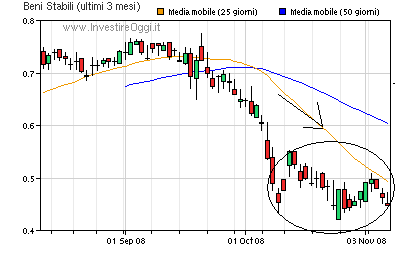

ciao a tutti, dietro stimolo dell'amico fabbro con il quale scrivo spesso nella sezione "obbligazioni e titoli di stato" nei thread delle convertibili vorrei postare anche qui i dati da me (e altri) raccolti relativi a Beni Stabili, per conoscere le Vs. opinioni e scambiare qualche commento... in attesa che si plachi la tempesta...

inizio col dirvi che sto raccogliendo i dati del buyback di BnS dall'inizio dello stesso (19 feb 2008) e si è sempre condotto a spron battuto (ossia quasi sempre intorno al 25 % dello scambiato... limite autoimposto) e qualcuno ora storce il naso di fronte al rallentamento degli acquisti (nella scorsa settimana non hanno comprato azioni) leggendolo come un segno di crisi / puzza di marcio...

certo... del senno di poi ne son piene le fosse... ma pensate a quanti soldi avrebbero risparmiato se non avessero avuto fretta di fare il buyback !

Ad oggi hanno raggranellato 125.400.000 pezzi (73 % del dichiarato 9 % di azioni proprie oggetto di buyback) ad un prezzo medio di 0,70107427432 e quindi, per un controvalore totale di 87.914.714 EURO...

Alle quotazioni attuali (anche se ovviamente, farete notare Voi, mica si possono comprare 125 milioni di azioni BNS in una mattinata... ) avrebbero risparmiato qualcosa come - udite udite - 25 MILIONI DI EURO

e allora, secondo me, visto che la fine della tempesta è tutto fuor che arrivata... qualcuno ha cominciato a dire: "...vediamo di recuperare almeno in parte con l'ultimo 27 % che ci resta.... porcoggiuda... che di soldi ne abbiamo fumati abbastanza !! ... e quindi diciamo agli amici di Finnat (banca di fiducia di BnS che sta facendo il buyback per conto loro...) di tirare indietro le mani !"

Sarà importante vedere se nella settimana in corso faranno ancora qualche acquisto (tipo 2 settimane fa) o no....

Poi, siccome ora è di moda...qualcuno inizia a sguinzagliare dubbi di solvibilità di BnS... ora io rispondo:

a chi ha dubbi di solvibilità di BnS consiglio una lettura:

http://www.benistabili.it/Docs/Bilanci/BL2008/Semestrale_BS_ITA_0710.pdf

e dopo la lettura dovrebbero essere più rinfrancati...

(e spero che non si dica che le semestrali sono scritte da loro per buttare fumo negli occhi al mercato e al parco buoi.... dico di guardare i numeri... non i commenti... e in particolar modo gli affittuari che ogni mese versano il canone a BnS )

Per quanto attiene la cedola della convertibile in arrivo (27 ottobre)... e la eventuale "difficoltà" di BnS a onorarla dico solo una cosa:

TOTALE CEDOLA DA PAGARE: 7.302.975 EURO

TOTALE SPESO (senza essere obbligata a farlo) PER AZIONI RIACQUISTATE dal 19-2-08 al 3-10-08: 86.984.494 EURO

questi per ora i primi spunti di discussione... benvenuto a chi vorrà intervenire e dire la sua sull'immobiliare del Cavalier Del Vecchio

ciao

Inizio a dare il mio piccolissimo contributo, postando un articolo di Marco Panara letto lunedì mattina su Affari e Finanza e postato sul thread delle cv dall'amico BLUB :

"Buongiorno a Fabbro e a tutti,

ecco il link http://www.repubblica.it/supplementi...6lacasina.html e il testo dell'articolo richiesto .

Ma la ripresa può arrivare dalle case

MARCO PANARA (Repubblica.it)

La crisi è partita dalle case e dalle case, forse, arriverà la soluzione. Case americane, naturalmente. La finanza questa volta non c’entra, c’entra invece la demografia, la quale fa sì che ogni anno tra nuovi immigrati e giovani che lasciano la famiglia d’origine per mettere su casa propria, negli Stati Uniti il mercato assorba circa un milione e mezzo di nuove abitazioni. Dal 2001 fino alla metà del 2007, sull’onda del denaro facile e dei prezzi degli immobili che salivano veloci come razzi, se ne sono costruite molte di più. Dal 2007, quando i prezzi hanno cominciato a scendere e con l’esplosione dei subprime per il settore il denaro è diventato meno facile, ne sono state costruite progressivamente meno. A fronte dei 2 milioni e 68 mila nuove abitazioni costruite nel 2005, all’apice del fenomeno, nel 2007 ne sono state costruite un milione e 350 mila, nel 2008 circa 950 mila mentre si stima che nel 2009 non si supereranno le 750 mila.

Il punto di partenza è il balzo dei prezzi: secondo l’indice CaseShiller, che è considerato il più credibile del settore, tra il 1999 e il 2006 il valore delle case americane è aumentato del 135 per cento (del 110 per cento in termini reali, al netto cioè dell’inflazione). Un balzo enorme, avvenuto grazie ai meccanismi finanziari messi in piedi dalle banche che concedevano mutui agli acquirenti e poi rivendevano il rischio, prima spezzettato e poi opportunamente impacchettato e trasformato in titoli, in giro per il mondo. Con questo sistema i soldi sono arrivati a tutti, chi aveva redditi adeguati e chi no, costruttori con spalle solide e costruttori improvvisati, la domanda cresceva, i prezzi pure e le nuove costruzioni ovviamente anche.

L’esito di questa frenesia è stata una sovrabbondanza di case, quello che gli economisti chiamano eccesso di offerta, che uno studio della Bain Italia, la società di consulenza che ha analizzato a fondo il fenomeno, ha stimato in un milione e 700 mila unità. Quando sul mercato c’è più merce di quanta il mercato stesso ne possa assorbire normalmente scendono i prezzi e quando scendono i prezzi diventa meno conveniente costruire nuove case. E’ esattamente quello che è accaduto. L’enorme stock che si era accumulato ha fatto crollare i valori (e fatto scoppiare la crisi finanziaria) molte case sono rimaste invendute e a fare la fila presso gli uffici che rilasciano le licenze edilizie si sono presentati in pochi.

La conseguenza di tutto ciò è che, poiché la demografia ha continuato la sua strada e le nuove case che arrivano sul mercato sono in numero inferiore rispetto alla nuova domanda, dallo scorso mese di giugno lo stock di nuove case che si era accumulato negli anni d’oro ha cominciato a diminuire. In tre soli mesi, tra giugno e agosto, è passato da 4 milioni e mezzo a 4 milioni e 200 mila e la tendenza è molto probabilmente continuata nei mesi successivi. Se le stime saranno rispettate, ovvero se nel 2008 e nel 2009 arriveranno sul mercato solo 1 milione e 700 mila abitazioni a fronte di una domanda fisiologica (dovuta come dicevamo alla demografia) di circa 3 milioni, è possibile ipotizzare che alla fine del prossimo anno l’eccesso di offerta sarà stato azzerato. Di qui ad allora, sempre se le previsioni saranno rispettate, la discesa dei prezzi che da gennaio 2007 ad oggi è stata del 17 per cento in termini nominali e del 25 in termini reali dovrebbe attenuarsi per trovare nella seconda metà del 2009 un punto di equilibrio.

Finita la discesa dei prezzi ed eliminato le stock di case invendute in eccesso sulla media storica, la costruzione di nuove abitazioni dovrebbe riprendere i suoi ritmi fisiologici e diventare un buon traino per tirare l’economia americana fuori dalla crisi.

Se le cose andranno così la fase più cupa della recessione americana potrebbe chiudersi entro il 2009 e nel 2010 potremmo rivedere una prudente ripartenza. Naturalmente questo non consolerà tutti coloro che nel frattempo avranno perso la casa perché non sono stati in grado di pagare le rate del mutuo, né coloro che avendo acquistato titoli collegati a quei mutui (i famigerati subprime) ci avranno rimesso una buona parte dei loro risparmi. Qualcuno però che da tutto ciò uscirà con le tasche piene ci sarà, e sono coloro che oggi stanno speculando contro i mercati e che, approfittando del denaro che le banche centrali e i governi di tutti i paesi industrializzati stanno immettendo nel sistema, cominceranno a mettere le mani sui titoli legati ai mutui. Oggi quei titoli valgono pochissimo, anche un decimo del loro valore facciale. Ma le case si sono svalutate solo del 25 per cento (in termini reali) e anche se parte di quei mutui non sarà rimborsato c’è sempre la casa a garantirlo. Oggi si possono comprare al 65-70 per cento del loro valore nominale titoli rappresentativi di mutui che con ragionevole certezza saranno rimborsati e al 10-20 per cento titoli a maggior rischio, per poi in futuro rivendere i primi a 100 e i secondi a 60 o 70. Prepariamoci, gli avvoltoi stanno per cominciare il festino."

In questo articolo si ipotizza che la prossima ripresa --ripresa intesa come globale-- partirà dall'America e partirà inizialmente dalle case. Cioè la ripresa immobiliare americana farà da primo traino al loro mercato in senso lato e poi presumibilmente secondo me si diffonderà nel resto del mondo . I primissimi prodromi si possono evidenziare già ora quando si legge che dallo scorso mese di giugno lo stock in USA di nuove case che si era accumulato negli anni d’oro ha cominciato a diminuire. In tre soli mesi, tra giugno e agosto, è passato da 4 milioni e mezzo a 4 milioni e 200 mila e la tendenza è molto probabilmente continuata nei mesi successivi.

Orbene, se questo risulterà vero ,è facile prevedere che la BNS --prima società italiana dello immobiliare in quanto a asset , solidità ,management e azionariato --non dovrebbe essere di certo la ultima a partire . A meno che i francesi non ce la levino di mezzo prima ,ma questo è un altro discorso .

mi permetto di quotarvi ed inserire questo 3d perchè ha il collegamento al titolo e si ritrova meglio