- Registrato

- 2/7/07

- Messaggi

- 1.826

- Punti reazioni

- 71

Buoni Fruttiferi Postali indicizzati all'inflazione italiana

Per chi desidera investire in titoli sicuri, legati all'inflazione ITALIANA (FOI ex-tabacchi), e magari non vuole aprire un deposito titoli o semplicemente vuole diversificare i rischi rispetto alle note obbligazioni, o BTPei, o OATei, ecc., una brillante soluzione sono i Buoni Postali Fruttiferi indicizzati all'Inflazione, che si depositano su un conto titoli gratuito delle poste e richiedono semplicemente l'apertura di un libretto di risparmio postale, anch'esso gratuito (e con rendimento 2% lordo sulle eventuali giacenze ivi lasciate).

Passati in sordina per lungo tempo, (anche per via di una certa diffidenza, perchè in posta di solito rifilano clamorose "ciofeche"), col tempo i BPFi si sono fatti conoscere, e ci sono state emissioni di BPFi davvero competitive (ricordo in particolare la favolosa "I18" di Luglio 2007, che garantirà a chi l'ha sottoscritta il 13% REALE dopo 10 anni).

So bene che chi è portato ad investire in obbligazioni tende aprioristicamente a trascurare questi titoli, anche perchè di primo acchito mostrano rendimenti inferiori a quelli di vari BTPi ma a mio parere essi restano ugualmente interessanti per via degli inusuali vantaggi della loro struttura, che ne rendono interessante l'acquisto. E citerei soprattutto: la assoluta assenza di rischio tassi; le spese NULLE di investimento; la loro sicurezza; la diversificazione di base che creano; ma anche la loro ECCEZIONALE compatibilità con eventuali necessità di previdenza integrativa.

(Sono consigliatissimi anche da Beppe Scienza, tra gli altri).")

I BFPi durano 10 anni e hanno tra i loro pregi i seguenti punti:

1) un rendimento REALE crescente nel tempo.

2) azzeramento rischio tassi: il titolo non è scambiato in borsa, quota sempre "alla pari" e lo si può disinvestire quando si vuole, addirittura incassando interessi REALI dopo i primi 18mesi.

3) protezione del capitale dall'inflazione (a partire dal 18° mese di giacenza viene corrisposto un interesse REALE, ossia sempre superiore all'inflazione).

4) garanzia dello Stato Italiano (Cassa Depositi e Prestiti).

5) custodia titoli postale totalmente gratuita (se contiene solo buoni fruttiferi), ivi incluso l'invio dell'estratto conto annuale.

6) sottoscrivibili in tutta Italia in un qualsiasi ufficio postale, a tagli multipli di 250 EUR (quindi adatti anche a chi può o vuole investire solo piccole cifre).

7) non creano il problema di come re-investire le cedole in quanto sono zero-coupon (o "total return", come a me piace dire per analogia con alcuni indici azionari).

Sono insomma il classico investimento da cassettista alla portata di tutti, che uno va a riesumare dopo 10 anni sicuro di aver ben difeso il capitale (e sorprendendosi dei risultati ottenuti con così poca fatica!)

Ogni volta che qualcuno con pochi soldini da parte mi chiede come metterli da parte, non trovo mai soluzione migliore dei BFPi.

Ne esce una nuova emissione tutti i mesi, sottoscrivibile però SOLO durante il mese di emissione.

Se come me non si ha un conto corrente presso le poste, possono essere sottoscritti in contanti o mediante versamento di un assegno circolare. L'accredito di un assegno circolare però richiede da parte delle poste ben due settimane di tempo, e questo rappresenta l'unico vero "costo occulto indiretto", nel senso che per cifre grosse, due settimane di mancati interessi su un conto online possono cominciare ad essere fastidiose (con WeBank ad esempio sarebbero circa l' 1,1 x mille), ma tant'è, basta saperlo, oppure uno versa in contanti.

Per fare le cose per bene di solito si prende un appuntamento con l'ufficio postale e loro in ufficio privato ti fanno firmare i documenti e ricevono i tuoi soldi. I soldi vengono caricati sul libretto postale; poi si attende l'accredito (due weeks se paghi con assegno circolare, come già detto); a quel punto si dispone la richiesta di investimento dal libretto nei BPFI. Siccome c'è questa scomodità dell'attesa accredito per i circolari (tipici di quando investi forti cifre), conviene valutare se fare l'investimento entro i primi 10gg del mese, così si è sicuri che entro fine mese si riesce a fare tutto con comodo.

Naturalmente tra i (davvero pochi) aspetti fastidiosi occorre mettere in conto che di solito alle Poste (come peraltro in qualsiasi filiale di banca fisica) faranno di tutto per cercare di rifilarti qualche ciofeca finanziaria, tipicamente obbligazioni strutturate. Raccomando quindi di starne alla larga come la peste, ed andare là ben decisi solo sui BPFi.

Le ultime emissioni di Marzo e Aprile sono state abbastanza "povere" (in quanto emesse in un periodo di preoccupazioni per l'alta inflazione), ma io sto sempre alla finestra per vedere se i tassi aumentano. Già Maggio è migliorato discretamente, per esempio.

Per altri dettagli vedere a: http://www.poste.it/bancoposta/buonifruttiferipostali/indicizzati_inflazione.shtml

Inoltre, per via del fatto che non c'è il rischio tassi, uno può sempre valutare mese per mese se gli conviene tenere le emissioni già sottoscritte o riscattarle ed investirle nella nuova emissione.

Per far questo però è indispensabile tabellizzare i rendimenti bimestrali per poi comporli a piacere; per questo mi sono creato un foglio excel, che vi posto zippato qui in allegato.

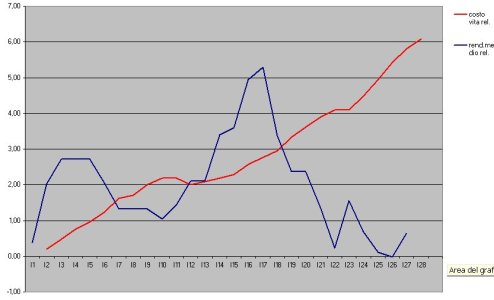

Nella tabella si può vedere anche un grafico che ho creato per visualizzare la relazione tra andamento del costo della vita e andamento dei rendimenti reali a 10 anni offerti dai BPFi delle prime 28 serie uscite in altrettanti mesi dal loro lancio sul "mercato". Allego qui anche un estratto di questo grafico. (tenete presente che i grafici sono normalizzati con un fattore arbitrario pertanto l'asse y NON è in scala).

Per chi desidera investire in titoli sicuri, legati all'inflazione ITALIANA (FOI ex-tabacchi), e magari non vuole aprire un deposito titoli o semplicemente vuole diversificare i rischi rispetto alle note obbligazioni, o BTPei, o OATei, ecc., una brillante soluzione sono i Buoni Postali Fruttiferi indicizzati all'Inflazione, che si depositano su un conto titoli gratuito delle poste e richiedono semplicemente l'apertura di un libretto di risparmio postale, anch'esso gratuito (e con rendimento 2% lordo sulle eventuali giacenze ivi lasciate).

Passati in sordina per lungo tempo, (anche per via di una certa diffidenza, perchè in posta di solito rifilano clamorose "ciofeche"), col tempo i BPFi si sono fatti conoscere, e ci sono state emissioni di BPFi davvero competitive (ricordo in particolare la favolosa "I18" di Luglio 2007, che garantirà a chi l'ha sottoscritta il 13% REALE dopo 10 anni).

So bene che chi è portato ad investire in obbligazioni tende aprioristicamente a trascurare questi titoli, anche perchè di primo acchito mostrano rendimenti inferiori a quelli di vari BTPi ma a mio parere essi restano ugualmente interessanti per via degli inusuali vantaggi della loro struttura, che ne rendono interessante l'acquisto. E citerei soprattutto: la assoluta assenza di rischio tassi; le spese NULLE di investimento; la loro sicurezza; la diversificazione di base che creano; ma anche la loro ECCEZIONALE compatibilità con eventuali necessità di previdenza integrativa.

(Sono consigliatissimi anche da Beppe Scienza, tra gli altri).

I BFPi durano 10 anni e hanno tra i loro pregi i seguenti punti:

1) un rendimento REALE crescente nel tempo.

2) azzeramento rischio tassi: il titolo non è scambiato in borsa, quota sempre "alla pari" e lo si può disinvestire quando si vuole, addirittura incassando interessi REALI dopo i primi 18mesi.

3) protezione del capitale dall'inflazione (a partire dal 18° mese di giacenza viene corrisposto un interesse REALE, ossia sempre superiore all'inflazione).

4) garanzia dello Stato Italiano (Cassa Depositi e Prestiti).

5) custodia titoli postale totalmente gratuita (se contiene solo buoni fruttiferi), ivi incluso l'invio dell'estratto conto annuale.

6) sottoscrivibili in tutta Italia in un qualsiasi ufficio postale, a tagli multipli di 250 EUR (quindi adatti anche a chi può o vuole investire solo piccole cifre).

7) non creano il problema di come re-investire le cedole in quanto sono zero-coupon (o "total return", come a me piace dire per analogia con alcuni indici azionari).

Sono insomma il classico investimento da cassettista alla portata di tutti, che uno va a riesumare dopo 10 anni sicuro di aver ben difeso il capitale (e sorprendendosi dei risultati ottenuti con così poca fatica!)

Ogni volta che qualcuno con pochi soldini da parte mi chiede come metterli da parte, non trovo mai soluzione migliore dei BFPi.

Ne esce una nuova emissione tutti i mesi, sottoscrivibile però SOLO durante il mese di emissione.

Se come me non si ha un conto corrente presso le poste, possono essere sottoscritti in contanti o mediante versamento di un assegno circolare. L'accredito di un assegno circolare però richiede da parte delle poste ben due settimane di tempo, e questo rappresenta l'unico vero "costo occulto indiretto", nel senso che per cifre grosse, due settimane di mancati interessi su un conto online possono cominciare ad essere fastidiose (con WeBank ad esempio sarebbero circa l' 1,1 x mille), ma tant'è, basta saperlo, oppure uno versa in contanti.

Per fare le cose per bene di solito si prende un appuntamento con l'ufficio postale e loro in ufficio privato ti fanno firmare i documenti e ricevono i tuoi soldi. I soldi vengono caricati sul libretto postale; poi si attende l'accredito (due weeks se paghi con assegno circolare, come già detto); a quel punto si dispone la richiesta di investimento dal libretto nei BPFI. Siccome c'è questa scomodità dell'attesa accredito per i circolari (tipici di quando investi forti cifre), conviene valutare se fare l'investimento entro i primi 10gg del mese, così si è sicuri che entro fine mese si riesce a fare tutto con comodo.

Naturalmente tra i (davvero pochi) aspetti fastidiosi occorre mettere in conto che di solito alle Poste (come peraltro in qualsiasi filiale di banca fisica) faranno di tutto per cercare di rifilarti qualche ciofeca finanziaria, tipicamente obbligazioni strutturate. Raccomando quindi di starne alla larga come la peste, ed andare là ben decisi solo sui BPFi.

Le ultime emissioni di Marzo e Aprile sono state abbastanza "povere" (in quanto emesse in un periodo di preoccupazioni per l'alta inflazione), ma io sto sempre alla finestra per vedere se i tassi aumentano. Già Maggio è migliorato discretamente, per esempio.

Per altri dettagli vedere a: http://www.poste.it/bancoposta/buonifruttiferipostali/indicizzati_inflazione.shtml

Inoltre, per via del fatto che non c'è il rischio tassi, uno può sempre valutare mese per mese se gli conviene tenere le emissioni già sottoscritte o riscattarle ed investirle nella nuova emissione.

Per far questo però è indispensabile tabellizzare i rendimenti bimestrali per poi comporli a piacere; per questo mi sono creato un foglio excel, che vi posto zippato qui in allegato.

Nella tabella si può vedere anche un grafico che ho creato per visualizzare la relazione tra andamento del costo della vita e andamento dei rendimenti reali a 10 anni offerti dai BPFi delle prime 28 serie uscite in altrettanti mesi dal loro lancio sul "mercato". Allego qui anche un estratto di questo grafico. (tenete presente che i grafici sono normalizzati con un fattore arbitrario pertanto l'asse y NON è in scala).

Allegati

Ultima modifica: