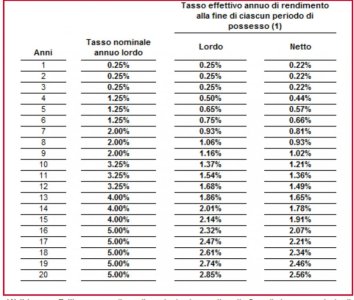

Continui a sbagliare tu i calcoli!!! Se il lordo è 2,85% il netto non può essere superiore!!! A 20 anni si usa il tasso di interesse COMPOSTO (studia un po' di matematica finanziaria, prima di confondere chi legge scrivendo cose inesatte).

Usando il simulatore ottengo, impegnando per 20 anni un capitale di 10.000 €, un montante netto liquidato di 16.194,88 €, derivante da montante lordo di 17,537,01 €, meno 942,13 € di ritenuta fiscale (il 12,5% degli interessi), meno 20 anni di bollo, ovvero 20*0,2%*10.000=400 €.

Quindi montante/capitale=16.194,88/17,537,01=1,619488 (1 € diventerebbe 1,62 €). Il tasso di interesse, a 20 anni (come insegna la matematica finanziaria), va calcolato usando la formula dell'interesse composto, ovvero (montante/capitale)^(1/durata)-1. E siccome 1,619488^(1/20)=1,0244, togliendo 1 ottieni 0,0244. Quindi il tasso di interesse percentuale è 2,44%.

ASSOLUTAMENTE NON IL 3%. È del tutto ovvio, a qualunque persona di buon senso, che il tasso di interesse netto non può, in nessun caso, essere superiore a quello lordo!!!!

")