Grazie Cren.

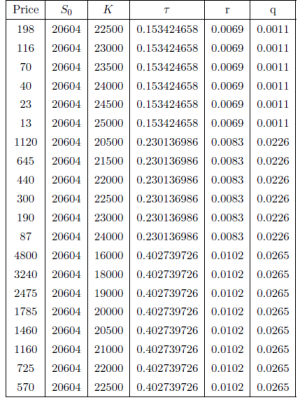

Scusa se non ci arrivo, ma se fisso una scadenza perchè dovrei ottenere tre diversi valori? ad ogni scadenza corrisponde un valore. Nella tabella al di là della volatilità implicita, r e q sembrano essere stati calcolati con qualche procedura. Ultima domanda in quale libro di Hull trovo qunto hai detto?