puoi indicare il link del foglio informativo ?

Non so se c'è sul FI ... o almeno io non ci ho mai fatto caso, sempre letto del CA.

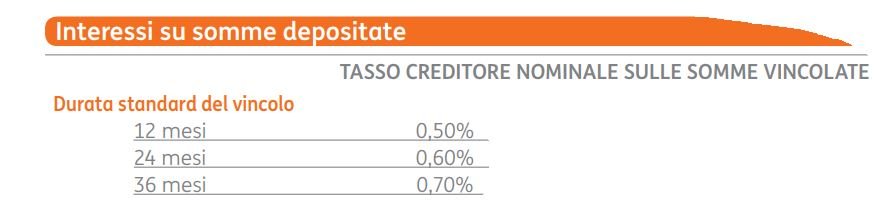

Comunque confermo che quelli da te riportati sono i tassi del Deposito Arancio.

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

puoi indicare il link del foglio informativo ?

Da qualche anno ho sia Conto Arancio che Conto Corrente Arancio....

Ho fatto la richiesta di chiusura di Conto Arancio tramite telefono al call center...

quanti giorni ci vogliono per la chiusura effettiva di CA??

avendo anche il cc, per 1 euro/anno non ti conveniva tenerlo aperto? è comodo per non pagare il bollo per giacenza >5k sul cc e i bonifici tra i 2 conti sono istantanei....

0,1 ?Attualmente il "CONTO ARANCIO" da lo 0.3% sul vincolato a 12 mesi e lo 0.1% sul libero.

0,1 ?

che brutta fine che ha fatto il capostipite di tutti i CD

Verissimo.

uke:

uke:Occhio che quelli sono i tassi del prodotto "DEPOSITO ARANCIO", che è un prodotto diverso da "CONTO ARANCIO".

Attualmente il "CONTO ARANCIO" da lo 0.3% sul vincolato a 12 mesi e lo 0.1% sul libero.

Ora che ci penso, con quei tassi, tra vincolare allo 0.3% con le opzioni ARANCIO+ e pagare il bollo, oppure lasciarli sul libero e spostarli sul conto a fine anno, in pratica non c'è differenza. Sbaglio?

Assurdo!

Se poi per sfortuna non riesci a fare il giroconto ci vai a perdere parte del capitale.

Siamo alla frutta su ING Direct.

Ora che ci penso, con quei tassi, tra vincolare allo 0.3% con le opzioni ARANCIO+ e pagare il bollo, oppure lasciarli sul libero e spostarli sul conto a fine anno, in pratica non c'è differenza. Sbaglio?

Assurdo!

Peggio: conviene lasciarlo libero e risparmiare lo 0,2% di bollo, perché quello 0,2% di interessi in più che prendi vincolando è tassato al 26%.

Dal punto di vista di ING Direct, ARANCIO+ al momento serve solo come specchietto per le allodole per attirare nuovi clienti con le promozioni.

Dal punto di vista dei clienti, Conto Arancio serve solo ad eludere il bollo di C/C sulla propria liquidità (al prezzo di una irragionevole burocrazia per fare poi uscire con bonifico la suddetta liquidità).

Di che irragionevole burocrazia parli?

) ti chiedono di mandargli per e-mail un modulo firmato con copia della carta di identità e nel frattempo tengono sospeso il bonifico. Capitati casi in cui si sono presi pure fino al giorno lavorativo successivo per verificare i documenti e far partire il bonifico(*). IMHO è inaccettabile per una banca online, allora piuttosto meglio Bancadinamica che ha il limite giornaliero dei 15k ma te lo alza temporaneamente (anche per più giorni) previa telefonata. Così uno almeno lo sa e si organizza per tempo quando deve spostare cifre superiori al limite. Ma con CCA è sempre un terno al lotto: non sai se ti chiederà la conferma e se ti faranno partire il bonifico in giornata.Quando fai un bonifico da conto corrente arancio verso altra banca, anche a te intestato e presente in rubrica, 7 volte su 10 (statistica spannometrica

Interessante a sapersi...

Ma intendi che questo succede per bonifici oltre un certo limite?

E quale è questo limite?

Con Unicredit online invece: limiti ridicoli (tipo 5000 Eur + anche limite mensile...),

e possibilità di bonificare fuori limite solo andando in filiale....

quindi a 12 mesi è meglio vincolare nel deposito arancio

No, si fa un giroconto ed il trasferimento è immediato pure di notte ed i festivi.Di che irragionevole burocrazia parli?

E' difficile ribonificare da cd arancio a cc arancio? (non ho il cca)

O intendi proprio il fatto in se che bisogna stare sempre a spostare a fine anno?

Ciao!

Davide - Ghibli

Quando fai un bonifico da conto corrente arancio verso altra banca, anche a te intestato e presente in rubrica, 7 volte su 10 (statistica spannometrica

(*) con il rischio, tra l'altro, di vanificare l'elusione del bollo c/c, perché magari di mezzo c'è il weekend e i soldi stanno lì a fare giacenza media per 3 giorni.

Con il token attivo non ci sono problemi, ho fatto diversi bonifici da 50k.

No, si fa un giroconto ed il trasferimento è immediato pure di notte ed i festivi.

Con il token attivo non ci sono problemi, ho fatto diversi bonifici da 50k.

Mi sembra che sulla community dicessero che il token abbassa l'incidenza dei controlli ma non li elimina del tutto.

Io per tagliare la testa al toro sto mettendo Bancadinamica come conto predefinito per tutti i miei CD, tanto con lo stipendio accreditato il bollo di C/C lo pagano loro. I problemi di ING non possono diventare problemi miei.

Anzi in realtà BD ti dà l'1% sulla liquidità di cc, per cui finché dura è ottima pure per salti della quaglia ecc.

la prossima Banca che va chiusa dopo Banche Marche, poi la BCC di PisaDi che cifre stiamo parlando? Io ce l'ho da agosto e lo uso come un pivot da pallacanestro... un turbine di bonifici in entrara ed uscitaQuando fai un bonifico da conto corrente arancio verso altra banca, anche a te intestato e presente in rubrica, 7 volte su 10 (statistica spannometrica