Commento questo articolo “verificato” (

Tasse Criptovalute: Dichiarazione Redditi Crypto 2024 [Guida Completa] - MoneyViz), come ci tengono a rimarcare. Contiene diversi spunti interessanti, il principale dei quali è l’interpretazione di quei 2K.

1) Si dice che, tra gli altri, sono redditi da cripto-attività i

Proventi derivanti dalla detenzione (a titolo di esempio Airdrop, Faucet, proventi da Play to Earn, Earn vari)

Non mi pare corretto.

Airdrop non è provento da detenzione, è una donazione di cui non si ha il prezzo di carico del donante, o più semplicemente è qualcosa che mi entra a costo zero, come accade per vendite di cui non riesco a ricostruire e provare il costo pagato a suo tempo.

Faucet, a maggior ragione.

Il Play to Earn genera redditi da lavoro occasionale, quindi andrebbe nell’imponibile irpef.

Da notare che inspiegabilmente tra i proventi derivanti da detenzione non mette le rendite da staking o da prestito.

2) Il punto più interessante riguarda l’interpretazione di quei 2K per l’imposta sul capital gain da CA:

La circolare 30/E del 27 ottobre 2023 dell’Agenzia delle Entrate nel riferirsi alle plusvalenze aveva indicato i 2.000 euro come una franchigia senza tuttavia aggiungere alcuna spiegazione o esempio nonostante una palese contraddizione rispetto a quanto lasciva intendere la Legge di Bilancio

Accidenti, l’AdE contraddice la legge, e lo fa in maniera palese!! Secondo l’articolista la circolare contraddice A) il testo di legge e B) le istruzioni di compilazione della dichiarazione dei redditi.

Innanzitutto, come non far notare che

le istruzioni le scrive lo stesso ente, l’AdE, che ha scritto la circolare che si accusa di aver palesemente sbagliato. Se davvero la circolare sbaglia e le istruzioni no, l’AdE sarebbe in contraddizioni con se stessa, prima che con la legge.

La questione in gioco è semplice da capire: se faccio 2K di plus non sono tassato ma se faccio 2100 sono tassato su 100 o su 2100? Nel primo caso siamo di fronte a una franchigia, nel secondo a un soglia. Secondo l’articolista la legge e le istruzioni dicono soglia, la circolare sbaglia dicendo franchigia.

Ricordiamo quindi il testo di legge, dove compaiono questi famigerati 2K:

c-sexies) le plusvalenze e gli altri proventi realizzati mediante rimborso o cessione a titolo oneroso, permuta o detenzione di cripto-attività, comunque denominate, non inferiori complessivamente a 2.000 euro nel periodo d’imposta.

9-bis) Le plusvalenze di cui alla lettera c-sexies) del comma 1 dell’articolo 67 sono costituite dalla differenza tra il corrispettivo percepito ovvero il valore normale delle cripto-attività permutate e il costo o il valore di acquisto. Le plusvalenze di cui al primo periodo sono sommate algebricamente alle relative minusvalenze; se le minusvalenze sono superiori alle plusvalenze, per un importo superiore a 2.000 euro, l’eccedenza è riportata in deduzione integralmente dall’ammontare delle plusvalenze dei periodi successivi.

È il trattamento delle minus che ci dà forti indizi di come interpretare la questione, infatti dal c.9-bis all’art. 68 leggiamo che (

attenzione ai segni di disuguaglianza!):

se MINUS - PLUS ≤2K, le MINUS non si conservano per gli anni successivi;

se MINUS - PLUS >2K.

Il testo dice “se le minusvalenze sono superiori alle plusvalenze, per un importo superiore a 2.000 euro,

l’eccedenza è riportata in deduzione integralmente dall’ammontare delle plusvalenze dei periodi successivi”: cosa è l'eccedenza? a) l'eccedenza delle minus sulle plus, o b) l'eccedenza delle minus su 2K? Se (a), allora è una soglia; se (b), allora è una franchigia.

Beh, abbiamo, sebbene non certezza, perlomeno forti motivi di capire che si tratta di una franchigia dal semplice osservare l’asimmetria che ne deriverebbe se invece fosse una soglia. Non c’è nessuna asimmetria se si tratta di franchigia: con 2K di plus tassi 2K-2K, con 2K di minus conservi 2K-2K. Se fosse una soglia invece ci sarebbe una asimmetria: con 2K di plus tassi 2K, con 2K di minus NON conservi niente.

Se questo avvenisse, sorgerebbero notevoli storture fiscali. Immaginate di comprare qualcosa il primo anno e di chiudere l’anno con una perdita realizzata di 2K, poi di ricomprare subito all’inizio del secondo anno e di chiuderlo con esattamente un gain di 2K, ne consegue che nell’arco di due anni, nonostante siate andati in pareggio finanziario, avete subito una tassazione di 520 euro.

Veniamo alla circolare: non serve commentarla perché è chiarissima, nelle parole e nell’esempio:

La disposizione prevede una soglia (franchigia) minima pari a euro 2.000, da calcolare complessivamente nel medesimo periodo d’imposta.

[...]

Per espressa previsione, tenuto conto della franchigia di euro 2.000 e, in ogni caso, della compensazione di plusvalenze e minusvalenze, è utilizzabile in compensazione l’eventuale minusvalenza che eccede detta soglia nei quattro periodi d’imposta successivi. Ad esempio nella ipotesi di minusvalenze derivanti dalla cessione di bitcoin nel periodo d’imposta 2023 pari a euro 2.500. Solo l’eccedenza di euro 500 può essere portata in deduzione di redditi diversi di cui alla lettera c-sexies realizzati nei periodi d’imposta successivi.

Vediamo ora le istruzioni 2024 al quadro RT. La parte sulle CA inizia così:

Questa sezione deve essere compilata per dichiarare le plusvalenze e gli altri proventi, non inferiori complessivamente a 2.000 euro nel periodo d’imposta

Innanzitutto, da questo incipit si intenderebbe che del quadro in questione non te ne devi affatto curare se stai sotto i 2K, ovvero non devi compilarlo, ciò indipendentemente dalla questione franchigia o soglia (questione che è rilevante solo sopra i 2K).

Ma nel rigo 33, dove in automatico il software di compilazione calcola le plus/minus abbiamo una sorpresa:

Nel rigo RT33, colonna 2, indicare la differenza tra l’importo indicato nel rigo RT31 [ricavo] e l’importo di rigo RT32 [costo], colonna 2, se positiva. Tale differenza deve essere non inferiore a 2.000 euro.

Se il risultato è negativo per un importo superiore a 2.000 euro riportare tale importo nella colonna 1 e la colonna 2 non va compilata. Le minusvalenze sono riportate in deduzione integralmente dall’ammontare delle plusvalenze dei periodi successivi, ma non oltre il quarto, e vanno indicate nel rigo RT94, colonna 5.

Tali minusvalenze non possono essere portate in diminuzione delle plusvalenze indicate nelle altre sezioni del presente quadro.

Qui si dicono due cosi importanti: la prima è che

non può mai accadere che risulti una plus sotto i 2K (quindi, non è una franchigia), e la seconda è che se si ha una minus sopra 2K, si riporta

esattamente quella minus, non MINUS-2K (quindi, non è una franchigia)

Vediamo, infine, il punto d’arrivo di tutti gli sforzi interpretativi: le specifiche tecniche del SW di compilazione dell’AdE. In ultima analisi è qui che si fanno i calcoli, quindi

l’ultima parola spetta proprio al SW, a torto o a ragione, che interpreti erroneamente o correttamente il testo di legge:

Nel rigo RT33 si fanno questi calcoli:

Calcolare A = RT031001 - RT032002.

Se la casella del campo RT032001 non è barrata

Se A è minore di zero (minusvalenza):

RT033002 = 0;

se il valore assoluto di A è maggiore a 2.000:

RT033001 = A, altrimenti RT033001 = 0

Se A è maggiore di zero o uguale a zero (plusavalenza):

RT033001 = 0;

se A è maggiore di 2.000, RT033002 = A, altrimenti

RT033002 = 0

Dove RT031001 - RT032002 è la differenza tra ricavo e costo, RT033001 è il campo minusvalenza, RT033002 quello plusvalenza.

Conclusioni: il SW calcola proprio una soglia, contraddicendo la circolare AdE.

3) Riguardo al bollo e al credito d’imposta in RW:

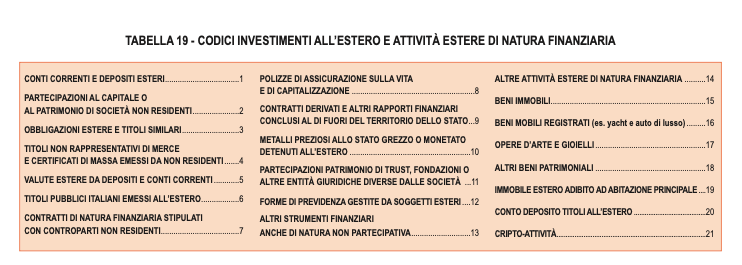

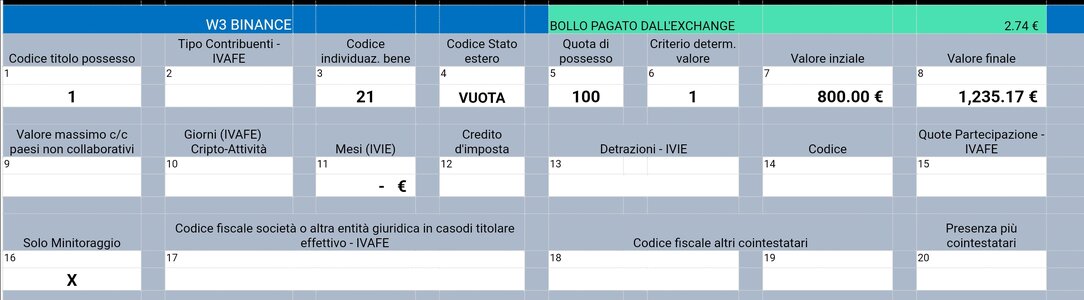

Viene introdotta la colonna 12 anche per le criptoattività con lo scopo di riportare i valori delle imposte patrimoniali già versate nelle casse dello Stato (come ad esempio nel caso di Binance)

[...]

È nostra opinione che in colonna 12 possa essere indicato quanto già trattenuto come nel caso dell’Exchange Binance

Sarebbe la cosa più semplice ma non pare corretto: lì va una eventuale patrimoniale pagata allo stato

estero. Quindi,

lì non va messo il bollo che l'intermediario ha eventualmente applicato, perché le CA detenute, anche se all'estero, ma attraverso un intermediario residente, sono a tutti gli effetti considerate detenute in Italia e per l'appunto soggette a bollo, non a imposta sulle CA. Quindi, in breve, il bollo NON va messo lì come credito perché il bollo NON è una patrimoniale richiesta dallo stato estero.

4) Chiudo con un’ultima osservazione.

I contribuenti soggetti al solo obbligo di monitoraggio (Quadro RW) potranno calcolare le imposte sulle attività estere di natura finanziaria direttamente nel Quadro W del proprio 730

Se devi

solo monitorare, non hai nessuna imposta da calcolare, devi, per l’appunto solo monitorare, ovvero far sapere cosa custodisci all’estero! Do per scontato che un articolo “verificato” conosca la

doppia funzione del quadro RW e la differenza tra monitorare e liquidare l’ivafe/ivie/imposta sulle CA, quindi farò finta di non aver letto quella frase.

ma non succede).

ma non succede).