Installa l'app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

DB Barclays Global Aggregate bond - L'ETF world dei bond LU0942970103 LU0942970798

- Creatore Discussione aborigeno

- Data di inizio

Più opzioni

Chi ha risposto?sleepwalker

Utente Registrato

- Registrato

- 2/10/14

- Messaggi

- 609

- Punti reazioni

- 0

Ha fatto poco meno di un calo del 2% dal max. Eccessivo rispetto a che?

Risiko+

LimitedEdition

- Registrato

- 11/11/13

- Messaggi

- 4.568

- Punti reazioni

- 186

Come giudicate i recenti storni su un prodotto globale? Non vi sembrano eccessivi?

L'ETF compra obbligazioni. All'incirca 50% area dollaro, 25% area euro etc.

Il prezzo dell'ETF dipende, proporzionalmente, dal prezzo delle obbligazioni.

Molte delle obbligazioni hanno recentemente perso valore; e di conseguenza l'ETF ha perso valore.

Beteldue

Utente Registrato

- Registrato

- 2/2/00

- Messaggi

- 4.098

- Punti reazioni

- 254

L'ETF compra obbligazioni. All'incirca 50% area dollaro, 25% area euro etc.

Il prezzo dell'ETF dipende, proporzionalmente, dal prezzo delle obbligazioni.

Molte delle obbligazioni hanno recentemente perso valore; e di conseguenza l'ETF ha perso valore.

giusto ricordare anche l'aspetto valutario; tutti i prodotti in dollari, o parzialmente in dollari, avevano il v ento in poppa finchè il $ era sui massimi, in questo momento si incomincia ad ipotizzare 1,15 e di conseguenza...

giusto ricordare anche l'aspetto valutario; tutti i prodotti in dollari, o parzialmente in dollari, avevano il v ento in poppa finchè il $ era sui massimi, in questo momento si incomincia ad ipotizzare 1,15 e di conseguenza...

Però stavamo parlando di quello hedgiato.

- Registrato

- 20/6/09

- Messaggi

- 27.787

- Punti reazioni

- 347

Il Db X-Trackers II Barclays Global Aggregate Bond Eur Hedged Ucits ETF 5c riflette il mercato globale in titoli di debito di tipo investment grade negoziabili a tasso fisso, ovvero obbligazioni emesse da emittenti considerati a minore rischio di insolvenza. A livello geografico prevalgono le obbligazioni statunitensi, seguite a distanza da quelle di Giappone e Regno Unito. Il fondo prevede la copertura dal rischio cambio.

Quotazione Db X-Tr Ii Bar Gl Agg Eur H Ucits Etf 5c - LU0942970798

È sui massimi storici.

Salirà ancora?

Quotazione Db X-Tr Ii Bar Gl Agg Eur H Ucits Etf 5c - LU0942970798

È sui massimi storici.

Salirà ancora?

Allegati

Ho comprato in varie tranche questo prodotto lo scorso anno pensando che fosse ad accumulo.

Per il 2015 (ho cominciato ad acquistare a gennaio 2015) non ho ricevuto alcun dividendo, oggi invece 14 aprile 2016 con mia sorpresa mi son ritrovato l'accredito su conto corrente di un dividendo, qualcuno sa con che frequenza distribuisce questo prodotto?

Tra l'altro nell'ultimo mese è sceso parecchio non penso ma è riconducibile a questo stacco di dividendo?

grazie

Per il 2015 (ho cominciato ad acquistare a gennaio 2015) non ho ricevuto alcun dividendo, oggi invece 14 aprile 2016 con mia sorpresa mi son ritrovato l'accredito su conto corrente di un dividendo, qualcuno sa con che frequenza distribuisce questo prodotto?

Tra l'altro nell'ultimo mese è sceso parecchio non penso ma è riconducibile a questo stacco di dividendo?

grazie

mik1981

Utente Registrato

- Registrato

- 16/1/12

- Messaggi

- 1.318

- Punti reazioni

- 51

chiaro che lo stacco di dividendo genera una mini caduta dell'etf...parte del capitale accumulato viene appunto distribuito.

Secondo me tu hai la versione a distribuzione (1D alla fine del nome dell'etf) e non quella ad accumulo che credo sia (1C o 5C). Prova a verificare....

Secondo me tu hai la versione a distribuzione (1D alla fine del nome dell'etf) e non quella ad accumulo che credo sia (1C o 5C). Prova a verificare....

chiaro che lo stacco di dividendo genera una mini caduta dell'etf...parte del capitale accumulato viene appunto distribuito.

Secondo me tu hai la versione a distribuzione (1D alla fine del nome dell'etf) e non quella ad accumulo che credo sia (1C o 5C). Prova a verificare....

Il nome è:

Barclays Global Aggregate Bond-ucits -DB - XBAG - AFF

ISIN è LU0942970103

non trovo altra sigla significativa su Fineco, resta il fatto che non capisco la periodicità l'anno scorso non ha pagato nulla

max 69

MEMBER

- Registrato

- 25/5/07

- Messaggi

- 6.555

- Punti reazioni

- 289

Secondo me tu hai la versione a distribuzione (1D alla fine del nome dell'etf) e non quella ad accumulo che credo sia (1C o 5C). Prova a verificare....

Il nome è:

Barclays Global Aggregate Bond-ucits -DB - XBAG - AFF

ISIN è LU0942970103

Difatti sembra l'1D

db x-trackers II Barclays Global Aggregate Bond UCITS ETF 1D (EUR) | XBAG

- Registrato

- 12/2/08

- Messaggi

- 13.182

- Punti reazioni

- 353

Con il 18% di bonds giapponesi e i rendimenti molto bassi di titoli governativi AAA e AA di stati area Euro, presenti nell' indice, sembra un caso in cui ci siano possibilità per fondi a gestione attiva di fare meglio selezionando accuratamente titoli con rating inferiore e rendimenti superiori.

Ma per i fondi a gestione attiva bisogna controllare che le spese correnti e il T.E.R. non siano eccessivi.

Ma per i fondi a gestione attiva bisogna controllare che le spese correnti e il T.E.R. non siano eccessivi.

Hoy75

Utente Registrato

- Registrato

- 20/9/13

- Messaggi

- 214

- Punti reazioni

- 56

Oggi il collaterale risulta distribuito geograficamente così (dal sito DB X-Trackers):

22,15% United Kingdom

19,50% Japan

13,19% Italy

10,35% unknown

7,49% Austria

6,31% Netherlands

5,24% United States

2,43% Curaçao

2,30% France

11,04% altri

Mi sembra strano che ci sia così poco degli Stati Uniti che, dalla descrizione dell'indice, dovrebbero invece avere un peso maggiore. Voi avete un'idea del perché?

22,15% United Kingdom

19,50% Japan

13,19% Italy

10,35% unknown

7,49% Austria

6,31% Netherlands

5,24% United States

2,43% Curaçao

2,30% France

11,04% altri

Mi sembra strano che ci sia così poco degli Stati Uniti che, dalla descrizione dell'indice, dovrebbero invece avere un peso maggiore. Voi avete un'idea del perché?

davide978

Sleeping Investor

- Registrato

- 6/1/15

- Messaggi

- 1.292

- Punti reazioni

- 153

E' un ETF a replica sintetica, dove il collaterale non deve necessariamente seguire la composizione dell'indice. Ci pensa il contratto di swap a tenere allineato l'andamento del fondo con quello dell'indice.Mi sembra strano che ci sia così poco degli Stati Uniti che, dalla descrizione dell'indice, dovrebbero invece avere un peso maggiore. Voi avete un'idea del perché?

Che cosa si intende per ETF sintetici? | ETF | justETF

davide978

Sleeping Investor

- Registrato

- 6/1/15

- Messaggi

- 1.292

- Punti reazioni

- 153

Beh, si tratta sempre di ETF: il capitale è separato da quello della banca, quindi il collaterale non dovrebbe correre rischi. La controparte dello swap però è DB stessa, e non ho idea di cosa questo possa comportare in caso di problemi.Esistono altri etf simili, emessi da altri emittenti, per evitare eventuali problemi con db?

In caso contrario, con quale altro benchmark potrebbe essere confrontabile questo etf? Grazie

Di altri ETF su indici così ampi non ce ne sono, purtroppo, soprattutto ad accumulazione e Euro-hedged. Su justetf di paragonabili ne ho trovato uno di iShares sui Global Corporate e due nuovissimi di Lombard Odier. Tutti a distribuzione e cambio non protetto.

iShares Global Corporate Bond UCITS ETF

ETFS Lombard Odier IM Global Corporate Bond Fundamental GO UCITS ETF

ETFS Lombard Odier IM Global Government Bond Fundamental GO UCITS ETF

Ultima modifica:

cricket72

a difesa del gregge

- Registrato

- 13/2/07

- Messaggi

- 13.200

- Punti reazioni

- 1.026

Esistono altri etf simili, emessi da altri emittenti, per evitare eventuali problemi con db?

In caso contrario, con quale altro benchmark potrebbe essere confrontabile questo etf? Grazie

anche se a replica sintetica c'è sempre un collaterale a garanzia

nel caso specifico abbiamo

Esposizione netta nello swap in % del NAV 0,61%

Valore del paniere sostitutivo in % del NAV 99,39%

l'esposizione è veramente minima

inoltre

Etf Deutsche Bank, niente paura

I replicanti targati db X-trackers non dovrebbero risentire delle difficoltà della casa madre. Morningstar ha analizzato i possibili scenari e i risultati sono soddisfacenti.

Morningstar ETF Analysts 07/11/2016 | 11:04

Dati i recenti problemi di Deutsche Bank, abbiamo ricevuto una serie di richieste di informazioni da parte degli investitori sugli Etf db x-trackers. La maggior parte dei dubbi riguardano la struttura di questi fondi passivi quotati, in particolare il ruolo che Deutsche Bank svolge come controparte swap nel caso di replica sintetica.

Il team di analisti di Morningstar conduce regolarmente un’ampia due diligence su tutti i principali emittenti di Etf. Al fine di rispondere alle preoccupazioni degli investitori, abbiamo recentemente parlato con db X-trackers per ottenere qualche chiarimento in più. In generale, siamo soddisfatti delle pratiche di gestione degli Etf sintetici emessi da db X-trackers, le quali rientrano nella norma dell’industria.

Struttura legale

Gli Etf db X-trackers sono fondi Ucits emessi da Deutsche Asset Management (Deutsche AM), la divisione di asset management di Deutsche Bank AG.

Questi replicanti sono nati nel 2007, quando l'azienda era parte della divisione Corporate Banking & Securities di Deutsche Bank. Nel 2012, db X-trackers è diventato una parte di Deutsche AM. Anche se Deutsche Bank rimane la controparte swap principale per gli Etf sintetici db X-trackers, va sottolineato che la banca d'investimento e le divisioni di asset management sono entità giuridiche distinte.

Conversione vero la replica fisica in corso

È importante sottolineare che non tutti i fondi passivi quotati targati db x-trackers sono a replica sintetica. Nel 2014, db x-trackers ha iniziato il processo di conversione di alcuni Etf dal sintetico al fisico, e il processo è ancora in corso. La scelta di replica viene effettuata caso per caso, a seconda di quella che viene considerata l’opzione più efficiente.

Secondo i dati Morningstar a fine settembre 2016 il 56% del patrimonio in gestione era detenuto da strumenti a replica fisica. In termini di numero di Etf, questo rappresenta il 42% del totale dell’offerta db X-trackers, composta da circa 200 fondi.

Introduzione di molteplici controparti swap

Il 2016 ha visto l'introduzione di un cambiamento importante nella gestione degli Etf sintetici db X-trackers. L’azienda ha aperto a un modello “multi swap”. Questo significa che banche diverse da Deutsche Bank saranno eleggibili come fornitrici di swap. Tra le banche che già forniscono questo servizio troviamo Goldman Sachs, HSBC, Société Générale e Morgan Stanley.

Attualmente, solo un piccolo numero di Etf opera sotto una struttura di “multi swap”. Tutti hanno un'esposizione ai mercati azionari. Tuttavia, db X-trackers prevede di implementare il modello a un numero maggiore di replicanti in un prossimo futuro.

Misure per mitigare il rischio di controparte

Db x-trackers utilizza due modelli per la sua gamma di Etf sintetici: lo swap unfunded e lo swap fully-funded. Clicca qui per leggere le differenze tra i due metodi.

Le regole Ucits limitano l'esposizione al rischio di controparte al 10% del Nav del fondo in qualsiasi momento. Tuttavia, la maggior parte delle società applicano soglie più severe. Nello specifico, db X-trackers ha una politica generica di reset dello swap a zero quando l'esposizione alla controparte raggiunge il 5% del Nav e / o ogni volta che c'è la creazione o il rimborso di quote dell’Etf. db x-trackers ha confermato a Morningstar che spesso i loro Etf raggiungono un'esposizione netta allo swap azzerata o anche negativa alla fine di ogni giornata, il che significa che i fondi sono interamente garantita, o a volte anche “sovracollateralizzati”.

Etf Deutsche Bank, niente paura | Morningstar

whitenoise

Utente Registrato

- Registrato

- 3/12/15

- Messaggi

- 736

- Punti reazioni

- 62

Dato che spesso ci si pone giustamente il dubbio se valga la pena di comprare un prodotto coperto dal rischio cambio, allego un paper utile.

Come spesso accade è scritto in ottica investitore USD, gli europei sembrano costantemente in serie B: è difficile trovare delle analisi specifiche.

Naturalmente dovremmo avere la sfera di cristallo per sapere cosa sarebbe meglio fare per massimizzare i ritorni futuri.

https://im.bnymellon.com/us/en/documents/manual/sales-ideas/6940bwbbro.pdf

Come spesso accade è scritto in ottica investitore USD, gli europei sembrano costantemente in serie B: è difficile trovare delle analisi specifiche.

Naturalmente dovremmo avere la sfera di cristallo per sapere cosa sarebbe meglio fare per massimizzare i ritorni futuri.

https://im.bnymellon.com/us/en/documents/manual/sales-ideas/6940bwbbro.pdf

whitenoise

Utente Registrato

- Registrato

- 3/12/15

- Messaggi

- 736

- Punti reazioni

- 62

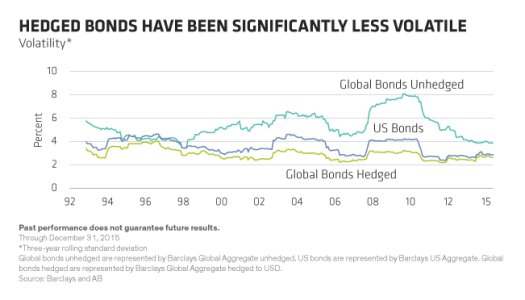

Over long periods, hedged global bond portfolios have beaten unhedged in terms of historical returns. For the 20 years ending December 31, 2015, a US dollar–hedged global bond portfolio, represented by the Barclays Global Aggregate Bond Index, generated an annualized return of 5.5%, versus 4.5% for its unhedged counterpart. The Barclays US Aggregate Index returned 5.3% over the same period.

The Sharpe ratio, a measure of return per unit of risk, climbs from global unhedged at 0.4 to US bonds at 0.8, to global hedged at 1.1. And a major reason for that? Hedged bonds’ lower volatility.

When Volatility Spikes: Hedge Your Global Bonds - Context | AB

Although currency exposure might have been viewed by some investors as a diversifying risk, in the long run it has not reduced overall volatility. Instead, as shown in the Display below, currency-hedged global bonds have consistently been far less volatile than unhedged global bonds, and even less volatile than US bonds—thanks to the benefits of economic-cycle diversification.

Allegati

piccolowarren

Utente Registrato

- Registrato

- 3/6/16

- Messaggi

- 5.364

- Punti reazioni

- 217

E adesso di questo ETF cosa pensate?

Duration quasi 7 anni, yeld to maturity 2.05%, più di 22000 titoli in portafoglio.

Meglio a copertura cambio o senza?

Chi lo ha in portafoglio da tanti anni può dire qualcosa?

Vista la duration di quasi 7 anni cosa vi aspettate con un potenziale rialzo dei tassi di interesse soprattutto nel'area Euro?

Duration quasi 7 anni, yeld to maturity 2.05%, più di 22000 titoli in portafoglio.

Meglio a copertura cambio o senza?

Chi lo ha in portafoglio da tanti anni può dire qualcosa?

Vista la duration di quasi 7 anni cosa vi aspettate con un potenziale rialzo dei tassi di interesse soprattutto nel'area Euro?