Installa l'app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Degiro Vol 3

- Creatore Discussione maracaibo+

- Data di inizio

-

Due nuove obbligazioni Societe Generale, in Euro e in Dollaro USA

Due nuove obbligazioni Societe Generale, in Euro e in Dollaro USA

Societe Generale porta sul segmento Bond-X (EuroTLX) di Borsa Italiana due obbligazioni, una in EUR e una in USD, a tasso fisso decrescente con durata massima di 15 anni e possibilità di rimborso anticipato annuale a discrezione dell’Emittente.

Per continuare a leggere visita questo LINK

Più opzioni

Chi ha risposto?francesco3

Utente Registrato

- Registrato

- 20/10/17

- Messaggi

- 609

- Punti reazioni

- 89

per non incorrere in sanzioni, è necessario compilare l'unico inserendo i dati di degiro entro il 30 giugno oppure si può aspettare fino al 30 settembre?

ragazzi ho intenzione di trasferire il mio portafoglio da Degiro a Fineco,al momento sono leggermente in perdita (-20 euro),secondo voi mi conviene vendere tutto e ricomprare su Fineco o trasferire direttamente il portafoglio? Da quanto ho capito,Degiro in caso di trasferimento Degiro non comunicherebbe il prezzo medio di carico a Fineco,dovrei farlo io stesso,giusto?

dex86

Nuovo Utente

- Registrato

- 3/2/22

- Messaggi

- 14

- Punti reazioni

- 5

un rigo DEVI averlo sicuramente e SEMPRE ai fini del monitoraggio sul conto "titoli" estero e per pagare ivafe su quella parte che ci sarà sempre, indipendente dal valore. il secondo rigo del conto corrente sottostante dipende come si interpreta (se nel conto "titoli" sono sopra i 15K anche solo per 1 giorno potrebbe essere considerato anche il conto corrente collegato da dichiarare...) allora potrebbe essere da dichiarare, sicuramente male non fa. Se poi giacenza media è sopra i 5K allora DEVO pagare ivafe anche su quello.Nel quadro RW indicano il conto corrente flatex anche quando non necessario, ovvero in caso di giacenza media inferiore ai 5000 euro e 15.000 mai toccati.

dex86

Nuovo Utente

- Registrato

- 3/2/22

- Messaggi

- 14

- Punti reazioni

- 5

entro 30 giugno vanno fatti i pagamenti con f24 che è la scadenza sul pagamento delle tasse (ivafe, plus, etc. ), quindi di fatto lo devi dichiarare entro il 30 giugno per semplificare e avere i calcoli per sapere quanto pagare.. (dal punto di vista del tutto teorico la dichiarazione puoi farla dopo ma a senso parzialmente, nel senso che se fai dopo ed entro il 30 luglio paghi solo maggiorazione in più 0,40% sugli importi da pagare, se invece fai dopo 30 luglio e entro 30 settembre devi pagare ravvedimento, interessi, etc. sul mancato pagamento entro le scadenze )per non incorrere in sanzioni, è necessario compilare l'unico inserendo i dati di degiro entro il 30 giugno oppure si può aspettare fino al 30 settembre?

mauro.n7

Per aspera ad astra

- Registrato

- 9/11/15

- Messaggi

- 245

- Punti reazioni

- 73

anche io vorrei fare la medesima cosa e ho i medesimi dubbiragazzi ho intenzione di trasferire il mio portafoglio da Degiro a Fineco,al momento sono leggermente in perdita (-20 euro),secondo voi mi conviene vendere tutto e ricomprare su Fineco o trasferire direttamente il portafoglio? Da quanto ho capito,Degiro in caso di trasferimento Degiro non comunicherebbe il prezzo medio di carico a Fineco,dovrei farlo io stesso,giusto?

francesco3

Utente Registrato

- Registrato

- 20/10/17

- Messaggi

- 609

- Punti reazioni

- 89

Oh cavolo... E dov'è scritto quanto devo pagare con l'F24 e soprattutto che dati devo inserire?entro 30 giugno vanno fatti i pagamenti con f24 che è la scadenza sul pagamento delle tasse (ivafe, plus, etc. ), quindi di fatto lo devi dichiarare entro il 30 giugno per semplificare e avere i calcoli per sapere quanto pagare.. (dal punto di vista del tutto teorico la dichiarazione puoi farla dopo ma a senso parzialmente, nel senso che se fai dopo ed entro il 30 luglio paghi solo maggiorazione in più 0,40% sugli importi da pagare, se invece fai dopo 30 luglio e entro 30 settembre devi pagare ravvedimento, interessi, etc. sul mancato pagamento entro le scadenze )

, Pensavo che fosse più semplice di così facciamo che lo tengo per quest'anno e poi lo chiudo. l'F24 lo devo fare lo stesso anche se faccio il 730, vabbè mi sa di sì

, Pensavo che fosse più semplice di così facciamo che lo tengo per quest'anno e poi lo chiudo. l'F24 lo devo fare lo stesso anche se faccio il 730, vabbè mi sa di sì

Ultima modifica:

cosa c'è da interpretare? e cosa c'entra essere sopra i 15k nel deposito titoli con il conto corrente? nulla...il secondo rigo del conto corrente sottostante dipende come si interpreta (se nel conto "titoli" sono sopra i 15K anche solo per 1 giorno potrebbe essere considerato anche il conto corrente collegato da dichiarare...) allora potrebbe essere da dichiarare

Ultima modifica:

emanu37429

Utente Registrato

- Registrato

- 5/11/18

- Messaggi

- 19.569

- Punti reazioni

- 2.955

Se fai la dichiarazione da sito dell'AdE ti viene generato l'F24 in automatico. Per la dichiarazione basta che copi i dati del fac simile del report di Degiro nei vari quadri del Redditi PF.Oh cavolo... E dov'è scritto quanto devo pagare con l'F24 e soprattutto che dati devo inserire?

Se vuoi chiudere Degiro, prima tienilo vuoto per un anno così almeno ti mandano il report per il precedente, sennò ti incasini.

francesco3

Utente Registrato

- Registrato

- 20/10/17

- Messaggi

- 609

- Punti reazioni

- 89

Grazieeee!Se fai la dichiarazione da sito dell'AdE ti viene generato l'F24 in automatico. Per la dichiarazione basta che copi i dati del fac simile del report di Degiro nei vari quadri del Redditi PF.

Se vuoi chiudere Degiro, prima tienilo vuoto per un anno così almeno ti mandano il report per il precedente, sennò ti incasini.

... ottima idea

... ottima ideaLouReed

Utente Registrato

- Registrato

- 24/6/21

- Messaggi

- 164

- Punti reazioni

- 13

anche io vorrei fare la medesima cosa e ho i medesimi dubbi

Essendo cliente, come voi, sia di Fineco che di Degiro, ho pensato anch'io di trasferire titoli verso Fineco semplicemente perché in regime fiscale dichiarativo, sui dividendi, si paga il 26% sul lordo e non sul netto frontiera come per i broker e le banche italiane.ragazzi ho intenzione di trasferire il mio portafoglio da Degiro a Fineco,al momento sono leggermente in perdita (-20 euro),secondo voi mi conviene vendere tutto e ricomprare su Fineco o trasferire direttamente il portafoglio? Da quanto ho capito,Degiro in caso di trasferimento Degiro non comunicherebbe il prezzo medio di carico a Fineco,dovrei farlo io stesso,giusto?

Ora che trasferire titoli costa 0€, conviene farlo e recepire i prezzi medi di acquisto o da Degiro, se il titolo è stato acquistato li, (schermata portafoglio) o da un estratto conto titoli del depositario precedente a Degiro (nel mio caso BinckBank). Vorrei contattare helpdesk Fineco per chiarire se è sufficiente ciò per dare un Prezzo Medio corretto ai titoli posseduti.

Comprare e rivendere si pagano commissioni di Degiro e Fineco e per alcuni titoli Tobin Max o corrispettivi esteri (Azioni francesi ed inglesi oltre ad italiane ad alta capitalizzazione).

Ben accetti altri pareri

giango2

Online trader since 2008

- Registrato

- 28/3/09

- Messaggi

- 1.480

- Punti reazioni

- 357

maracaibo+

Utente Registrato

- Registrato

- 24/8/14

- Messaggi

- 6.250

- Punti reazioni

- 488

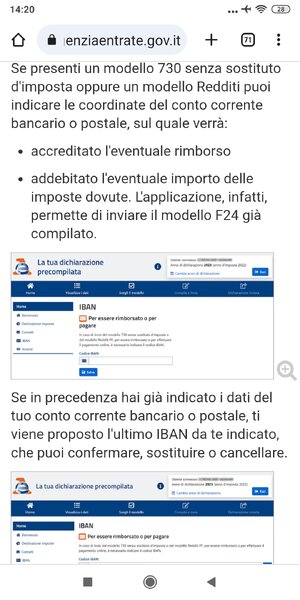

SiGli altri anni non ho mai indicato l’iban nel modello Unico. Se lo indico, mi vengono addebitati automaticamente in conto acconto e saldo entro le date di scadenza?

- Registrato

- 9/4/19

- Messaggi

- 15.832

- Punti reazioni

- 1.742

Essendo cliente, come voi, sia di Fineco che di Degiro, ho pensato anch'io di trasferire titoli verso Fineco semplicemente perché in regime fiscale dichiarativo, sui dividendi, si paga il 26% sul lordo e non sul netto frontiera come per i broker e le banche italiane.

Ora che trasferire titoli costa 0€, conviene farlo e recepire i prezzi medi di acquisto o da Degiro, se il titolo è stato acquistato li, (schermata portafoglio) o da un estratto conto titoli del depositario precedente a Degiro (nel mio caso BinckBank). Vorrei contattare helpdesk Fineco per chiarire se è sufficiente ciò per dare un Prezzo Medio corretto ai titoli posseduti.

Comprare e rivendere si pagano commissioni di Degiro e Fineco e per alcuni titoli Tobin Max o corrispettivi esteri (Azioni francesi ed inglesi oltre ad italiane ad alta capitalizzazione).

Ben accetti altri pareri

Fineco ti manda un email chiedendo il Pmc tu rispondi stop

Io non lo sapevo quindi me lo sono dovuto calcolare dalla lista movimento di degiro

ciarcios

Utente Registrato

- Registrato

- 16/4/20

- Messaggi

- 318

- Punti reazioni

- 46

Sto trasferendo delle azioni da Degiro su Directa. Ho compilato il modulo e sto aspettando di vederle su Directa.Fineco ti manda un email chiedendo il Pmc tu rispondi stop

Io non lo sapevo quindi me lo sono dovuto calcolare dalla lista movimento di degiro

L'assistenza di Directa mi ha detto che devo comunicare il prezzo medio di carico e basta.

Saluti

Provo a riformulare una domanda a cui in un altro thread non ha risposto nessuno: per quanto riguarda la valorizzazione dei titoli ai fini ivafe dall'inizio alla fine dell'anno, qual è il tasso di cambio corretto da applicare? quello del 31 dicembre dell'anno precedente al 31 dicembre dell'anno in oggetto oppure il tasso dal 1 gennaio al 31 dicembre dell'anno interessato?

maracaibo+

Utente Registrato

- Registrato

- 24/8/14

- Messaggi

- 6.250

- Punti reazioni

- 488

A pagina 13 delle istruzioni del fascicolo 1 del PF2023 :Provo a riformulare una domanda a cui in un altro thread non ha risposto nessuno: per quanto riguarda la valorizzazione dei titoli ai fini ivafe dall'inizio alla fine dell'anno, qual è il tasso di cambio corretto da applicare? quello del 31 dicembre dell'anno precedente al 31 dicembre dell'anno in oggetto oppure il tasso dal 1 gennaio al 31 dicembre dell'anno interessato?

Conversione delle valute estere dei Paesi non aderenti all’euro In tutti i casi in cui è necessario convertire in euro redditi, spese e oneri originariamente espressi in valuta estera deve essere utilizzato il cambio indicativo di riferimento del giorno in cui gli stessi sono stati percepiti o sostenuti o quello del giorno antecedente più prossimo. Se in quei giorni il cambio non è stato fissato, va utilizzato il cambio medio del mese. I cambi del giorno delle principali valute sono pubblicati nella Gazzetta Ufficiale. I numeri arretrati della Gazzetta possono essere richiesti alle Librerie dello Stato o alle loro corrispondenti. Per conoscere il cambio in vigore in un determinato giorno si può consultare il sito Internet della Banca d’Italia, all’indirizzo: Banca d'Italia - Cambi Modalità di arrotondamento Tutti gli importi indicati nella dichiarazione devono essere arrotondati all’unità di euro, per eccesso se la frazione decimale è uguale o superiore a cinquanta centesimi di euro o per difetto se inferiore a detto limite (ad esempio 55,50 diventa 56; 65,62 diventa 66; 65,49 diventa 65). A tal fine, negli spazi relativi agli importi sono stati prestampati i due zeri finali dopo la virgola

Utilizza il cambio indicato nello estratto conto del intermediario, arrotondando all'unità di euro . Se l'intermediario non indica il cambio , va utilizzato il cambio medio del mese che puoi consultare sul sito di Banca d'Italia.

Allegati

Ti ringrazio, speravo proprio che rispondessi tu.A pagina 13 delle istruzioni del fascicolo 1 del PF2023 :

Conversione delle valute estere dei Paesi non aderenti all’euro In tutti i casi in cui è necessario convertire in euro redditi, spese e oneri originariamente espressi in valuta estera deve essere utilizzato il cambio indicativo di riferimento del giorno in cui gli stessi sono stati percepiti o sostenuti o quello del giorno antecedente più prossimo. Se in quei giorni il cambio non è stato fissato, va utilizzato il cambio medio del mese. I cambi del giorno delle principali valute sono pubblicati nella Gazzetta Ufficiale. I numeri arretrati della Gazzetta possono essere richiesti alle Librerie dello Stato o alle loro corrispondenti. Per conoscere il cambio in vigore in un determinato giorno si può consultare il sito Internet della Banca d’Italia, all’indirizzo: Banca d'Italia - Cambi Modalità di arrotondamento Tutti gli importi indicati nella dichiarazione devono essere arrotondati all’unità di euro, per eccesso se la frazione decimale è uguale o superiore a cinquanta centesimi di euro o per difetto se inferiore a detto limite (ad esempio 55,50 diventa 56; 65,62 diventa 66; 65,49 diventa 65). A tal fine, negli spazi relativi agli importi sono stati prestampati i due zeri finali dopo la virgola

Utilizza il cambio indicato nello estratto conto del intermediario, arrotondando all'unità di euro . Se l'intermediario non indica il cambio , va utilizzato il cambio medio del mese che puoi consultare sul sito di Banca d'Italia.

Purtroppo ho ancora delle perplessità, perdonami se ti chiedo ancora conferma: se per quanto riguarda l'anno 2021 ho indicato un certo controvalore finale del mio conto deposito utilizzando il tasso di cambio esatto del 31/12/2021 riportato sul sito di banca Italia, adesso che devo dichiarare l'anno 2022, è giusto iniziare il primo rigo riportando lo stesso identico valore indicato al 31/12/2021 fino al primo deposito/prelievo, oppure al primo rigo per l'anno 2022 devo applicare il tasso dell'1 gennaio 2021.

Mi rendo conto che la differenza non sarebbe sostanziale, però vorrei capire meglio questa cosa.

In tutti i modi il giorno 01/01/2022 era sabato pertanto sul sito di banca Italia non c'è un tasso ufficiale; in tal caso per forza di cose dovrei considerare il giorno antecedente più prossimo, quindi il 31/12/2021, dico bene?

Ma se non fosse stato sabato e ci fosse stato un tasso di cambio specifico l'avrei dovuto applicare o mi sarei dovuto riferire sempre a quello del 31/12 dell'anno precedente?

Ultima modifica:

maracaibo+

Utente Registrato

- Registrato

- 24/8/14

- Messaggi

- 6.250

- Punti reazioni

- 488

Se guardiamo il quadro RW del report di DEGIRO elaborato da tassetrading. Vediamo che ongi rigo inizia indicando come valore iniziale il valore finale del rigo precedente. Dunque , andiamo al tuo esempio: Il valore iniziale giusto da indicare nel anno 2022 é l'esatto valore finale indicato nel 2021 . E così per i prossimi anni ...Ti ringrazio, speravo proprio che rispondessi tu.

Purtroppo ho ancora delle perplessità, perdonami se ti chiedo ancora conferma: se per quanto riguarda l'anno 2021 ho indicato un certo controvalore finale del mio conto deposito utilizzando il tasso di cambio esatto del 31/12/2021 riportato sul sito di banca Italia, adesso che devo dichiarare l'anno 2022, è giusto iniziare il primo rigo riportando lo stesso identico valore indicato al 31/12/2021 fino al primo deposito/prelievo, oppure al primo rigo per l'anno 2022 devo applicare il tasso dell'1 gennaio 2021.

Mi rendo conto che la differenza non sarebbe sostanziale, però vorrei capire meglio questa cosa.

In tutti i modi il giorno 01/01/2022 era sabato pertanto sul sito di banca Italia non c'è un tasso ufficiale; in tal caso per forza di cose dovrei considerare il giorno antecedente più prossimo, quindi il 31/12/2021, dico bene?

Ma se non fosse stato sabato e ci fosse stato un tasso di cambio specifico l'avrei dovuto applicare o mi sarei dovuto riferire sempre a quello del 31/12 dell'anno precedente?

Grazie mille, è la conferma che cercavo.Se guardiamo il quadro RW del report di DEGIRO elaborato da tassetrading. Vediamo che ongi rigo inizia indicando come valore iniziale il valore finale del rigo precedente. Dunque , andiamo al tuo esempio: Il valore iniziale giusto da indicare nel anno 2022 é l'esatto valore finale indicato nel 2021 . E così per i prossimi anni ...

Se non ti dispiace ne approfitto per chiederti un altro parere: è giusto che le transazioni realizzate in valuta estera, in fase dichiarativa, vadano convertite al cambio del giorno riportato da banca Italia invece che al tasso specifico presente sul rendiconto rilasciato dal broker?

A giudicare da quanto mi hai risposto prima si direbbe di no, ti cito al riguardo: "utilizza il cambio indicato nello estratto conto del intermediario, arrotondando all'unità di euro . Se l'intermediario non indica il cambio , va utilizzato il cambio medio del mese che puoi consultare sul sito di Banca d'Italia".

Eppure, l'orrendo servizio di moneyviz al quale mi sono rivolto per la dichiarazione (errori che a distanza di settimane ancora non intendono correggere ma sopratutto un'assistenza indegna che non risponde nel merito), ha ricalcolato il tasso di cambio secondo questo criterio, argomentando che quello del broker non è un cambio ufficiale, e quindi preferendo una soluzione "prudenziale".

Personalmente sono consapevole che per determinare il controvalore degli asset ai fini ivafe sia corretto utilizzare il cambio del giorno di banca Italia, tuttavia non sono affatto sicuro che sia corretto applicare lo stesso principio per l'elaborazione delle minus/plus relative il quadro RT.

Voglio dire: se il broker, in fase di acquisto/vendita mi ha convertito la liquidità secondo uno specifico tasso di cambio riportato nel rendiconto fiscale di fine anno, che il tasso sia ufficiale o meno (dunque pur considerato un ipotetico spread), per quale motivo dovrei dichiarare qualcosa di diverso rispetto quanto ho pagato di fatto?

Tanto più che la differenza tra quando speso realmente e quanto dichiarato secondo questo ricalcolo, in casi di numerose transazioni e di importi elevati, può facilmente produrre divergenze importanti.

Ultima modifica: