xinian70

Analista T.Olistico

- Registrato

- 23/8/11

- Messaggi

- 32.467

- Punti reazioni

- 885

Un po' di Storico....

137 - 136 - 135 - 134 - 133 - 132 - 131 - 130

129 - 128 - 127 - 126 - 125 - 124 - 123 - 122 - 121 - 120

119 - 118 - 117 - 116 - 115 - 114 - 113 - 112 - 111 - 110

109 - 108 - 107 - 106 - 105 - 104 - 103 - 102 - 101 - 100

99 - 98 - 97 - 96 - 95 - 93 - 92 - 91 - 90

89 - 88 - 87 - 86 - 85 - 84 - 83 - 82 - 81 - 80

79 - 78 - 77 - 76 - 75 - 74 - 73 - 72 - 71 - 70

69 - 68 - 67 - 66 - 65 - 64 - 63 - 62 - 61 - 60

59 - 58 - 57 - 56 - 55 - 54 - 53 - 52 - 51 - 50

49 - 48 - 47 - 46 - 45 - 44 - 43 - 42 - 41 - 40

39 - 38 - 37 - 36 - 35 - 34 - 33 - 32 - 31 - 30

29 - 28 - 27 - 26 - 25 - 24 - 23 - 22 - 21 - 20

19 - 18 - 17 - 16 - 15 - 14 - 13 - 12 - 11 - 10

9 - 8 - 7 - 6 - 5 - 4 - 3 - 2 - 1

Il TS ADX/ADM

L’ADX o Average Directional Index

è un ottimo indicatore di medio periodo però

indica solo la forza del trend e non la sua direzione.

Il valore dell’ADX può essere compreso tra 0 e 100. Tipicamente un trend caratterizzato da un ADX al di sotto del 20 è considerato debole, mentre sopra 25 è da considerarsi forte.

Molto più utili gli indicatori +DI (Positive Directional Indicator) ed il -DI (Negative Directional Indicator), considerando la loro media a 14 giorni: +DI14 in verde e -DI14 in rosso.

I loro incroci deteminano la la direzione del trend.

+DI14 > -DI14+FlatZone = LONG

+DI14 < -DI14-Flatzone = SHORT

FLAT nella fascia -Flatzone+Flatzone dell'incrocio

la Flatzone era -10% +10% nelle vecchie versioni , ora è calcolata anche essa in base a dei backtest periodici

L'ADM o Average Daily Movement è un indicatore Intraday basato sulla volatilità

vengono dati ogni giorno 2 entry (Long o Short) e 3 Take Profit (Long e Short)

Operativamente:

si entra long/short se alla chiusura oraria (alle 10, alle 11, ecc) il valore dell’indice è superiore/inferiore all’entry long/short giornaliero

poi

se non arriva il TP xx entro chiusura

se siamo in trend (vedi ADX) si va in over e il giorno dopo si chiude se entra il segnale di reverse

se siamo controtrend (ADX contrario) si chiude in chiusura mercato

per esempio…

al segnale io entro long con 3 posizioni (3 contratti, ecc…)

la 1° pos va in take profit sul TP1 (alla battuta)

la 2° sul TP2 (alla battuta) una volta fatto il TP1 (candela oraria) si alza lo stop loss sull’entry

la 3° sul TP3 (alla battuta) una volta fatto il TP2 (candela oraria) si alza lo stop loss sul TP1

- se ADX è FLAT o LONG, se non ha raggiunto uno dei target si porta la posizione in over…..

il giorno dopo al raggiungimento del TP1 si vendono tutte le posizioni e si aspettano i segnali nuovi, se invece non arriva l’ex-tp1 ma entra l’entry contraria si chiude tutto e si reversa.

- se ADX è SHORT meglio chiuderla in giornata

Varianti intraday

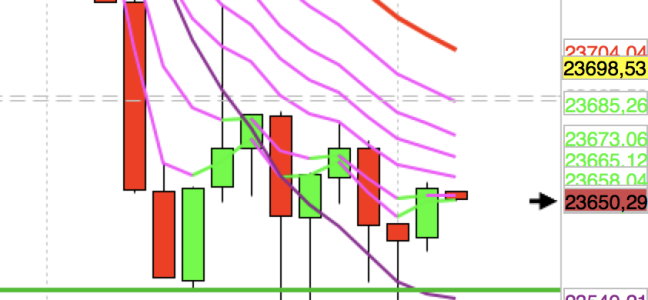

i livelli sono da considerare come resistenze/supporti

una volta superata una resistenza diventa supporto, e viceversa….

per esempio il 21/04/2015

ha fatto

1 – entry long

2 – entry short (stop loss & reverse)

3 – tp1 short

4 – ex-entry short (nuovo entry long)

5 – ex-entry long (nuovo tp1 long)

Calcolo dei livelli intraday

ADM è la media su N-giorni della volatilità giornaliera (Max-Min) , la media a N giorni…

io ora lo calcolo periodicamente in base a dei backtest e lo trovate in alto a sinistra nel grafico , nelle prime versioni del TS usavo il valore di 30 giorni, che è abbastanza valido

,altri usano altri valori..

i livelli di entrata vengono calcolati in questo modo

i livelli di entrata vengono calcolati in questo modo:

la teoria standard dice di usare un break-out level = 0.382 (Price Break) , io ultimamente lo sto calcolando ogni giorno in base alla volatilità

(chiusura giorno precedente + Price Break*ADM Ndays) ci dà l’Entry Long

(chiusura giorno precedente – Price Break*ADM Ndays) ci dà l’Entry Short

DayC = chiusura giorno precedente

C = prezzo corrente

Entry Long = C>((DayC)+((Price Break)*(ADM Ndays)));

Entry Short = C<((DayC)-((Price Break*(ADM Ndays)));

ho notato che però quando aumenta la volatilità il price break posto a 0,382 genera diversi falsi segnali

pertanto dalla versione 3.0 sto sperimentando questa formula…

Price Break=(0,382+0,382*((ADM 10 days-ADM Ndays)/ADM Ndays))

I target invece vengono così calcolati….

Target 1 Long = (0.45*ADM)+Entry Long;

Target 2 Long = (0.95*ADM)+Entry Long;

Target 3 Long = (1.95*ADM)+Entry Long;

Target 1 Short = Entry Short-(0.45*ADM);

Target 2 Short = Entry Short-(0.95*ADM);

Target 3 Short = Entry Short-(1.95*ADM);

-----------------------------------------------------------------------------------

Probabilità dei vari TP

-----------------------------------------------------------------------------------

Implementazioni su piattaforme Standard:

ADM v. 2. 0 per Amibroker by Murali krishna

http://www.wisestocktrader.com/indicators/4059-ultimate-volatility-trading-system-v-2.txt

ADM per VisualTrader by Strong

137 - 136 - 135 - 134 - 133 - 132 - 131 - 130

129 - 128 - 127 - 126 - 125 - 124 - 123 - 122 - 121 - 120

119 - 118 - 117 - 116 - 115 - 114 - 113 - 112 - 111 - 110

109 - 108 - 107 - 106 - 105 - 104 - 103 - 102 - 101 - 100

99 - 98 - 97 - 96 - 95 - 93 - 92 - 91 - 90

89 - 88 - 87 - 86 - 85 - 84 - 83 - 82 - 81 - 80

79 - 78 - 77 - 76 - 75 - 74 - 73 - 72 - 71 - 70

69 - 68 - 67 - 66 - 65 - 64 - 63 - 62 - 61 - 60

59 - 58 - 57 - 56 - 55 - 54 - 53 - 52 - 51 - 50

49 - 48 - 47 - 46 - 45 - 44 - 43 - 42 - 41 - 40

39 - 38 - 37 - 36 - 35 - 34 - 33 - 32 - 31 - 30

29 - 28 - 27 - 26 - 25 - 24 - 23 - 22 - 21 - 20

19 - 18 - 17 - 16 - 15 - 14 - 13 - 12 - 11 - 10

9 - 8 - 7 - 6 - 5 - 4 - 3 - 2 - 1

Il TS ADX/ADM

L’ADX o Average Directional Index

è un ottimo indicatore di medio periodo però

indica solo la forza del trend e non la sua direzione.

Il valore dell’ADX può essere compreso tra 0 e 100. Tipicamente un trend caratterizzato da un ADX al di sotto del 20 è considerato debole, mentre sopra 25 è da considerarsi forte.

Molto più utili gli indicatori +DI (Positive Directional Indicator) ed il -DI (Negative Directional Indicator), considerando la loro media a 14 giorni: +DI14 in verde e -DI14 in rosso.

I loro incroci deteminano la la direzione del trend.

+DI14 > -DI14+FlatZone = LONG

+DI14 < -DI14-Flatzone = SHORT

FLAT nella fascia -Flatzone+Flatzone dell'incrocio

la Flatzone era -10% +10% nelle vecchie versioni , ora è calcolata anche essa in base a dei backtest periodici

L'ADM o Average Daily Movement è un indicatore Intraday basato sulla volatilità

vengono dati ogni giorno 2 entry (Long o Short) e 3 Take Profit (Long e Short)

Operativamente:

si entra long/short se alla chiusura oraria (alle 10, alle 11, ecc) il valore dell’indice è superiore/inferiore all’entry long/short giornaliero

poi

se non arriva il TP xx entro chiusura

se siamo in trend (vedi ADX) si va in over e il giorno dopo si chiude se entra il segnale di reverse

se siamo controtrend (ADX contrario) si chiude in chiusura mercato

per esempio…

al segnale io entro long con 3 posizioni (3 contratti, ecc…)

la 1° pos va in take profit sul TP1 (alla battuta)

la 2° sul TP2 (alla battuta) una volta fatto il TP1 (candela oraria) si alza lo stop loss sull’entry

la 3° sul TP3 (alla battuta) una volta fatto il TP2 (candela oraria) si alza lo stop loss sul TP1

- se ADX è FLAT o LONG, se non ha raggiunto uno dei target si porta la posizione in over…..

il giorno dopo al raggiungimento del TP1 si vendono tutte le posizioni e si aspettano i segnali nuovi, se invece non arriva l’ex-tp1 ma entra l’entry contraria si chiude tutto e si reversa.

- se ADX è SHORT meglio chiuderla in giornata

Varianti intraday

i livelli sono da considerare come resistenze/supporti

una volta superata una resistenza diventa supporto, e viceversa….

per esempio il 21/04/2015

ha fatto

1 – entry long

2 – entry short (stop loss & reverse)

3 – tp1 short

4 – ex-entry short (nuovo entry long)

5 – ex-entry long (nuovo tp1 long)

Calcolo dei livelli intraday

ADM è la media su N-giorni della volatilità giornaliera (Max-Min) , la media a N giorni…

io ora lo calcolo periodicamente in base a dei backtest e lo trovate in alto a sinistra nel grafico , nelle prime versioni del TS usavo il valore di 30 giorni, che è abbastanza valido

,altri usano altri valori..

i livelli di entrata vengono calcolati in questo modo

i livelli di entrata vengono calcolati in questo modo:

la teoria standard dice di usare un break-out level = 0.382 (Price Break) , io ultimamente lo sto calcolando ogni giorno in base alla volatilità

(chiusura giorno precedente + Price Break*ADM Ndays) ci dà l’Entry Long

(chiusura giorno precedente – Price Break*ADM Ndays) ci dà l’Entry Short

DayC = chiusura giorno precedente

C = prezzo corrente

Entry Long = C>((DayC)+((Price Break)*(ADM Ndays)));

Entry Short = C<((DayC)-((Price Break*(ADM Ndays)));

ho notato che però quando aumenta la volatilità il price break posto a 0,382 genera diversi falsi segnali

pertanto dalla versione 3.0 sto sperimentando questa formula…

Price Break=(0,382+0,382*((ADM 10 days-ADM Ndays)/ADM Ndays))

I target invece vengono così calcolati….

Target 1 Long = (0.45*ADM)+Entry Long;

Target 2 Long = (0.95*ADM)+Entry Long;

Target 3 Long = (1.95*ADM)+Entry Long;

Target 1 Short = Entry Short-(0.45*ADM);

Target 2 Short = Entry Short-(0.95*ADM);

Target 3 Short = Entry Short-(1.95*ADM);

-----------------------------------------------------------------------------------

Probabilità dei vari TP

-----------------------------------------------------------------------------------

Implementazioni su piattaforme Standard:

ADM v. 2. 0 per Amibroker by Murali krishna

http://www.wisestocktrader.com/indicators/4059-ultimate-volatility-trading-system-v-2.txt

ADM per VisualTrader by Strong

Codice:

{******************************************************************************

* ADM by Strong.

*

* Versione 1 fix 1 del 18/04/2014

*

* Filtro ingressi ATTIVO

*

******************************************************************************}

Var:

newDay(false), // CAMBIO GIORNO

numDay(0), // STORICO GIORNI PER CALCOLO ADM

lastRange,lastClose,HistoryRange,HistoryClose, // VALORI END OF DAY

num(0),den(0),adm(0),STORICO_ADM(30), // ADM

targetLong(0),targetShort(0), // TARGET X USCITA

stopLossLong(0),stopLossShort(0), // STOPLOSS

flagLong(false),flagShort(false), // SINGOLA OPERAZIONE GIORNALIERA

buf, // TEMPORANEA

zonaPlotting;

//

// ************************ CALCOLO INDICATORE ADM *****************************

//

newDay=GetValues (days, 1, buf,buf,buf,buf);

if newDay then

// FLAG PER GESTIRE UNA OPERAZIONE LONG E SHORT AL GIORNO

flagLong=true;

flagShort=true;

lastRange=EOD.R[1];

lastClose=EOD.C[1];

num = num + lastRange*lastClose;

den = den + lastClose;

// GESTIONE DEL NUMERO DI GIORNI PER IL CALCOLO DELL'INDICATORE

if numDay >= STORICO_ADM then

historyRange=EOD.R[STORICO_ADM];

historyClose=EOD.C[STORICO_ADM];

num = num - historyRange*historyClose;

den = den - historyClose;

endif;

// CALCOLO ADM

adm = num/den;

inc(numDay);

endif;

//

// ************************ LONG ***********************************************

//

if LastBar = false and adm > 0 and flagLong and positionlong = false then

// FILTRO SUGLI INGRESSI

// if (C>H[1] or B[1]) and W and C > lastclose+ (0.382*adm) then

if (C > lastclose + (0.5*adm)) then

// if C > C[1]+ (0.382*adm) then

colorbar(green);

// CancelExitLong("target 0.5");

enterlong(nextBar,atopen);

stopLossLong = 0.5 * adm;

targetLong = adm * 0.5;

flagLong = false;

endif;

endif;

SECTION_EXITLONG:

// STOPLOSS DINAMICO

//exitlong(NextBar,positionvaluethisbar + targetLong , limit, 3 , "Target 0.5");

// STOPLOSS STATICO

// if C < positionvaluethisbar - stopLossLong then

//exitlong(nextbar,atopen);

//endif;

// USCITA A FINE GIORNATA

//if t = 1700 then

// exitlong(bar,atclose);

//endif;

END_SECTION

//

// ************************ SHORT **********************************************

//

if LastBar = false and adm > 0 and flagShort < 1 and positionshort = false then

// FILTRO SUGLI INGRESSI

// if (C < L[1] or W[1]) and B and C < lastclose - (0.382*adm) then

if (C < lastclose - (0.5*adm)) then

//if C < C[1] - (0.382*adm) then

colorbar(red);

//CancelExitshort("Target 0.5");

entershort(nextBar,atopen);

stopLossShort = 0.5 * adm;

targetShort = adm * 0.5;

flagSHort=false;

endif;

endif;

SECTION_EXITSHORT:

//STOPLOSS DINAMICO

// exitshort(NextBar, positionvaluethisbar - targetShort, limit, 3, "Target 0.5");

//STOPLOSS STATICO

//if C > positionvaluethisbar + stopLossShort then

//exitshort(nextbar,atopen);

//endif;

// USCITA A FINE GIORNATA

//if t = 1700 then

// exitshort(bar,atclose);

//endif;

END_SECTION

//

// ************************ PLOTTING *******************************************

//

// DISEGNA I VALORI DI INGRESSO SUL GRAFICO PRINCIPALE

PlotChart(lastclose + adm*0.5 , 0, lime, solid, 1);

PlotChart(lastclose - adm*0.5 , 0, red, solid, 1);

PlotChart(lastclose + adm*0.5 + adm*0.45 , 0, green, Dot, 1);

PlotChart(lastclose - adm*0.5 - adm*0.45 , 0, fuchsia, Dot, 1);

PlotChart(lastclose + adm*0.5 + adm*0.95 , 0, green, Dot, 1);

PlotChart(lastclose - adm*0.5 - adm*0.95 , 0, fuchsia, Dot, 1);

PlotChart(lastclose + adm*0.5 + adm*1.95 , 0, green, Dot, 1);

PlotChart(lastclose - adm*0.5 - adm*0.95 , 0, fuchsia, Dot, 1);

// CREA AREA DI PLOTTING

//zonaPlotting = CreateViewport(200, true, true);

// DISEGNA I VALORI DI CALCOLO SULLA AREA DI PLOTTING (FACOLTATIVO)

//PlotChart(historyRange, zonaPlotting, blue, solid, 1);

//PlotChart(lastRange, zonaPlotting, red, solid, 1);

Ultima modifica:

. Chi fa trading realmente le conosce, ci è passato. Aggiungerei un senso di ansia e di "angoscia" ( e talvolta anche di vergogna). La stanchezza fisica che hai descritto come culmine ed ultima fase di questo groviglio di sensazioni è reale. Proprio per questo motivo reputo il 3d "brutto e tanto peggiorato"

. Chi fa trading realmente le conosce, ci è passato. Aggiungerei un senso di ansia e di "angoscia" ( e talvolta anche di vergogna). La stanchezza fisica che hai descritto come culmine ed ultima fase di questo groviglio di sensazioni è reale. Proprio per questo motivo reputo il 3d "brutto e tanto peggiorato"