Martensite72

Alias Vergot

- Registrato

- 16/12/13

- Messaggi

- 12.950

- Punti reazioni

- 1.135

tu che sei piu preparato dicci la tua.

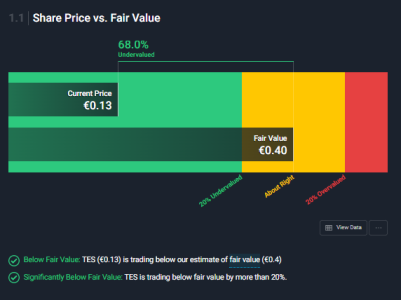

Questo articolo (Non so se questi ne hanno scritto altri su TES...ma siccome non li considero nemmeno non mi interessa) dice....riassumendo....Tesmec ha troppi debiti....non è interessante ed è molto rischiosa....riassunto in poche parole.....

Prima cosa: lo stesso articolo scritto un anno fa aveva un senso....scritto adesso contiene affermazioni senza senso.....semplicemente quanto scritto NON è più vero...perciò l'articolo parte da un presupposto sbagliato...lo spiego qui sotto.

1) Quest'anno TES farà circa 200 Mio di fatturato con una marginalità operativa del 15% (Pari ad un Ebitda di circa 30 Milioni). A 9 mesi siamo già a 144 Mio con 21 di Ebitda (14.7%)....perciò i 200 Mio sono già praticamente raggiunti...se non li supera....

2) Negli anni passati di "crisi" il debito era alto (E fuori controllo) perchè fatturato ed ebitda erano molto più bassi.....ma nell'ultimo periodo è ritornato sotto controllo.

3) Adesso (Secondo me quelli di Simply wall street semplicemente sono rimasti indietro di qualche trimestre....) il debito netto è 116 Mio....un azienda che produce 30 Milioni di Ebitda all'anno (E in prospettiva anche di più....se le cose vanno come penso) se ne infischia di avere 100-120 Mio di debito.....anzi....

Una cosa importante: Io non sono un fan delle aziende con cassa abbondante....sono aziende che non sanno usare i soldi e li tengono li ad ammuffire..a me piacciono le aziende che hanno PFN SEMPRE negativa e un EBITDA alto (Debito non troppo alto ovviamente...diciamo il giusto.....cioè 3-4 volte l'ebitda annuale) e che investono continuamente mantenendola sempre negativa....chi tiene sempre una cassa abbondantemente positiva non ha capito una mazza...e non sa come far crescere la propria azienda....chi ha soldi....fa operazioni di M&A e portando la PFN negativa...non tiene i soldi a far niente.

TES sembra (Dopo aver fatto errori in passato) aver svoltato e aver quasi completato il turnaroud aziendale...

Penso che TESMEC sia uno dei titoli che nei prox 2 anni potrebbe fare il botto...non parlo di salire a 0.16 Euro...parlo di arrivare a 0.5-0.6 Euro.

Salva il post.....tra un po' vedremo chi ha ragione....Simply Wall Street o io

Se mi sbaglio pazienza....non sarebbe la prima volta....quello che mi rompe è veder scrivere degli articoli del Kez da "espertoni" che probabilmente non hanno nemmeno letto il bilancio e il conto economico...

Ultima modifica:

Sperem

Sperem