Installa l'app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

GF4 - Telecronaca- Classifiche Parziali E Commenti - 8° Thread

- Creatore Discussione MS65

- Data di inizio

-

Due nuove obbligazioni Societe Generale, in Euro e in Dollaro USA

Due nuove obbligazioni Societe Generale, in Euro e in Dollaro USA

Societe Generale porta sul segmento Bond-X (EuroTLX) di Borsa Italiana due obbligazioni, una in EUR e una in USD, a tasso fisso decrescente con durata massima di 15 anni e possibilità di rimborso anticipato annuale a discrezione dell’Emittente.

Per continuare a leggere visita questo LINK

Più opzioni

Chi ha risposto?MS65

Utente Registrato

- Registrato

- 26/9/02

- Messaggi

- 1.722

- Punti reazioni

- 282

bannato

--------------------------------------------------------------------------------------------------------------

CLASSIFICA UFFICIOSA DEL GF4 : 03/06/2005

1° + 18,54 - Grampasso -

http://www.finanzaonline.com/game/portafoglio.php3?USER=25595

2° + 16,91 - MrFib -

http://www.finanzaonline.com/game/portafoglio.php3?USER=25097

3° + 15,95 - bushit -

http://www.finanzaonline.com/game/portafoglio.php3?USER=42016

4° + 14,22 - MS65 -

http://www.finanzaonline.com/game/portafoglio.php3?USER=29313

5° + 14,17 - qx2 -

http://www.finanzaonline.com/game/portafoglio.php3?USER=26170

6° + 13,07 - beekeeper -

http://www.finanzaonline.com/game/portafoglio.php3?USER=34916

7° + 11,99 - .rubens -

http://www.finanzaonline.com/game/portafoglio.php3?USER=42015

8° + 11,39 - gnello -

http://www.finanzaonline.com/game/portafoglio.php3?USER=37584

9° + 10,98 - Rikkitikkitawi -

http://www.finanzaonline.com/game/portafoglio.php3?USER=5624

10° + 10,49 - dnt -

http://www.finanzaonline.com/game/portafoglio.php3?USER=40491

--------------------------------------------------------------------------------------------------------------

Benchmarck della Galileofinance

GF_bench_LL = http://www.finanzaonline.com/game/portafoglio.php3?USER=42017 = / = 17s. long + 17s. long

/ = 17s. long + 17s. long

--------------------------------------------------------------------------------------------------------------

bannato

P.s., Aspettiamo quella ufficiale della Galileofinance

--------------------------------------------------------------------------------------------------------------

CLASSIFICA UFFICIOSA DEL GF4 : 03/06/2005

1° + 18,54 - Grampasso -

http://www.finanzaonline.com/game/portafoglio.php3?USER=25595

2° + 16,91 - MrFib -

http://www.finanzaonline.com/game/portafoglio.php3?USER=25097

3° + 15,95 - bushit -

http://www.finanzaonline.com/game/portafoglio.php3?USER=42016

4° + 14,22 - MS65 -

http://www.finanzaonline.com/game/portafoglio.php3?USER=29313

5° + 14,17 - qx2 -

http://www.finanzaonline.com/game/portafoglio.php3?USER=26170

6° + 13,07 - beekeeper -

http://www.finanzaonline.com/game/portafoglio.php3?USER=34916

7° + 11,99 - .rubens -

http://www.finanzaonline.com/game/portafoglio.php3?USER=42015

8° + 11,39 - gnello -

http://www.finanzaonline.com/game/portafoglio.php3?USER=37584

9° + 10,98 - Rikkitikkitawi -

http://www.finanzaonline.com/game/portafoglio.php3?USER=5624

10° + 10,49 - dnt -

http://www.finanzaonline.com/game/portafoglio.php3?USER=40491

--------------------------------------------------------------------------------------------------------------

Benchmarck della Galileofinance

GF_bench_LL = http://www.finanzaonline.com/game/portafoglio.php3?USER=42017 =

/ = 17s. long + 17s. long --------------------------------------------------------------------------------------------------------------

P.s., Aspettiamo quella ufficiale della Galileofinance

Ultima modifica:

emanuelePe

Nuovo Utente

- Registrato

- 23/11/04

- Messaggi

- 21

- Punti reazioni

- 1

congratulazione ai partecipanti che si sono classificati...

congratulazione ai partecipanti che si sono classificati... VI PREGO ...ALMENO L'ATTESTATO DI PARTECIPAZIONE NN ME LO POTETE MANDARE??!!

") ... SONO ARRIVATO 15ESIMO... E "SOLO PER LA GLORIA "... (mi farebbe tanto piacere)

... SONO ARRIVATO 15ESIMO... E "SOLO PER LA GLORIA "... (mi farebbe tanto piacere)MI SONO ISCRITTO I PRIMI DI NOVEMBRE...PECCATO NN AVERLO SAPUTO PRIMA...

Ultima modifica:

Grampasso

Utente Registrato

- Registrato

- 30/3/02

- Messaggi

- 113

- Punti reazioni

- 24

MrFib ha scritto:Grande Grampasso!

Complimenti sinceri, le ho provate tutte fino all'ultimo ma non t'ho preso

Complimenti anche a te, per quanto mi riguarda ti considero il vero vincitore dell'edizione.

Ultima cosa... visto che siamo alla fine... Grampasso è un nick usato per partecipare al torneo... al posto di quello che uso normalmente ... ossia....

Rey®

Fai ciò che devi!

- Registrato

- 18/3/00

- Messaggi

- 5.750

- Punti reazioni

- 315

Grampasso ha scritto:Complimenti anche a te, per quanto mi riguarda ti considero il vero vincitore dell'edizione.

Ultima cosa... visto che siamo alla fine... Grampasso è un nick usato per partecipare al torneo... al posto di quello che uso normalmente ... ossia....

Rey

dnt

value investing

- Registrato

- 31/7/04

- Messaggi

- 4.048

- Punti reazioni

- 322

Rileggendo la sezione 8 del regolamento.....:

"Inoltre, e questa è una novità del GF4, spediremo (o consegneremo di persona alla cena che si farà a roma a giugno 2005) un certificato di classificazione, con la posizione, il rendimento ottenuto e la mia firma solenne , ai primi 5 e ai successivi 15 classificati, sempre al netto delle penalizzazioni."

Mi raccomando Gelileo, ci tengo. Sarebbe un bel ricordo il certificato con la firma solenne

"Inoltre, e questa è una novità del GF4, spediremo (o consegneremo di persona alla cena che si farà a roma a giugno 2005) un certificato di classificazione, con la posizione, il rendimento ottenuto e la mia firma solenne , ai primi 5 e ai successivi 15 classificati, sempre al netto delle penalizzazioni."

Mi raccomando Gelileo, ci tengo. Sarebbe un bel ricordo il certificato con la firma solenne

engineer_gio

Utente Registrato

- Registrato

- 3/9/04

- Messaggi

- 138

- Punti reazioni

- 16

engineer_gio

Utente Registrato

- Registrato

- 3/9/04

- Messaggi

- 138

- Punti reazioni

- 16

skanker

Presto famoso

- Registrato

- 28/8/01

- Messaggi

- 1.540

- Punti reazioni

- 293

Rikkitikkitawi ha scritto:Non so in base a quale riferimento lei faccia queste considerazioni....

Poichè, per passata esperienza, mi sento chiamato in causa in prima persona, ci tengo ad evidenziare quanto segue:

1) Il sw di FOL blocca liquidità, operando in open, per un'intera giornata: vale la pena valutarlo, per comprendere su quale impegno capitario complessivo EFFETTIVO sono state ottenute queste performances...

2) Nella realtà si opera (io almeno...) per target, stop-loss, acquisti a prezzo definito: spero quindi lei non ci stia confrontando con la realtà, sarebbe proprio fuori strada... (devo fare esempi?...ne ho a iosa....

3) Dei malfunzionamenti del sw nel corso di questo gioco s'è detto.

Ciò precisato, se lei ha riferimenti CONFRONTABILI con una realtà "virtuale" complessa come quella su descritta, sono ben disposto ad accettare questi suoi commenti, altrimenti se lei parla di rendimenti "reali" e cono quelli ci confronta, mi/ci consenta di parlare allora dei miei/nostri rendimenti reali che, fortunatamente, sono diverse volte superiori a quelli di un GF.

Non ti preoccupare, la simulazione o questo gioco servono solo alla Galileo per una prima selezione, poi nella realtà ognuno sa se è veramente capace o meno quando si deve cliccare con soldi veri.

Senza doverlo dimostrare in piazza.E naturalmente quando ci saranno prove reali poi potranno verificare.

Tra i primi cinque classificati, conosco personalmente il secondo (mrfib) e so per certo che se la cava bene

(stiamo in msn anche durante la giornata), so anche che studia veramente tanto, oltre a tradare, e spesso da spunti molto interessanti!Per vivere di trading, con un capitale di 100.000 è auspicabile perlomeno portare a casa tra il 30 e il 50% annui, mentre i trader veramente bravi possono andare oltre il raddoppio, anche con ben più di 100.000.

MrFib

Utente Registrato

- Registrato

- 10/3/02

- Messaggi

- 174

- Punti reazioni

- 37

skanker ha scritto:Non ti preoccupare, la simulazione o questo gioco servono solo alla Galileo per una prima selezione, poi nella realtà ognuno sa se è veramente capace o meno quando si deve cliccare con soldi veri.

E naturalmente quando ci saranno prove reali poi potranno verificare.

Tra i primi cinque classificati, conosco personalmente il secondo (mrfib) e so per certo che se la cava bene

Per vivere di trading, con un capitale di 100.000 è auspicabile perlomeno portare a casa tra il 30 e il 50% annui, mentre i trader veramente bravi possono andare oltre il raddoppio, anche con ben più di 100.000.

Skanker,

ti ringrazio per il pubblico apprezzamento e posso dirti che la stima è reciproca!

Rikkitikkitawi

Utente Registrato

- Registrato

- 6/5/00

- Messaggi

- 193

- Punti reazioni

- 12

skanker ha scritto:Non ti preoccupare, la simulazione o questo gioco servono solo alla Galileo per una prima selezione......

E chi si preoccupa.....

Quelle considerazioni le avevo fatte anch'io e avevo preso il gioco per quello che poteva dare.

Con tutti i suoi, maledettissimi, limiti!

Ma quando leggi che "si può fare di più", mi viene spontaneo domandarmi/are "Ma chi gliel'ha detto?": avendo io ben coscienza delle mie capacità da un lato e dei limiti del gioco dall'altra.

Uno può fare quelle considerazioni che ho letto, giusto se ha in campo dei parametri credibili che possono dimostrare la sua ipotesi.....

Ma poichè non credo siano stati ancora costruiti parametri sul FG, ma solo confronti con la realtà, ritengo quanto meno ingeneroso (per non dire di più....) verso i partecipanti un commento del genere, tenuto conto di quanto è "costata" in termini di impegno la partecipazione a questo GF.

Vero che in passato si sono visti anche dei + 25% o + (se non ricordo male), ma sono stati "parametri" che hanno saputo fare con altrettanta "naturalezza" dei bei -25%

, ponendo quindi l'accento + sul loro "posteriore" che sulle loro capacità di trading.Personalmente con questa edizione ho chiuso: nelle edizioni passate, anche recenti (GF3b e GF4) ho mostrato (+ che altro a me stesso, vista l'importanza dell'autostima per un trader) di esserci, tra i primi.

Senza corsi a pagamento e senza locandine.

Per me basta e avanza....

Mi ha fatto però piacere scoprire gente in gamba....

Cui non escludo di dare mie notizie per portare avanti un progetto comune, se ne hanno voglia.

avicenna

Io sto in campana

- Registrato

- 20/2/01

- Messaggi

- 1.997

- Punti reazioni

- 87

Quanta peso ha la capacità di ripetersi con % positive di rispetto per quanto non da primato?

Ferme restando tutti i limiti di cui si è abbondandemante detto.

vorrei far notare che molti dei vincitori del passato, o semplicemente dei primi, difficilmente si sono ripetuti, e non di rado hanno realizato performace del tutto opposte, ossia decisamente negative.

I nomi chiunque può verificarli.

Meditate gente!

Meglio buone performance costanti sia pure non da primato che perfarmance talvolta attime, ma talvolta disastrose.

I nomi potete vederli da soli.

Ferme restando tutti i limiti di cui si è abbondandemante detto.

vorrei far notare che molti dei vincitori del passato, o semplicemente dei primi, difficilmente si sono ripetuti, e non di rado hanno realizato performace del tutto opposte, ossia decisamente negative.

I nomi chiunque può verificarli.

Meditate gente!

Meglio buone performance costanti sia pure non da primato che perfarmance talvolta attime, ma talvolta disastrose.

I nomi potete vederli da soli.

avicenna

Io sto in campana

- Registrato

- 20/2/01

- Messaggi

- 1.997

- Punti reazioni

- 87

Per quanto mi riguarda ho pure partecipato al campionato con denaro reale realizzando, in circa 2 mesi, una dignitosa sia pure non brillante performance, con l'attuale mercato che non è certo esaltante.

Operando con sole azioni del S$P MIB

7° su una trentina di partecipanti.

Un saluto.

Operando con sole azioni del S$P MIB

7° su una trentina di partecipanti.

Un saluto.

Ultima modifica:

Alex.

..restless

- Registrato

- 22/2/04

- Messaggi

- 23.492

- Punti reazioni

- 724

consuntivo.. finale:

prima di tutto ringrazio, Sergio cioè Brianzatrader per la sua disponibilità nel stilare e postare giornalmente le classifiche ..

.-ringrazio Mauro cioè MS65 per la sua straordinaria disponibilità verso tutti i partecipanti del gioco..

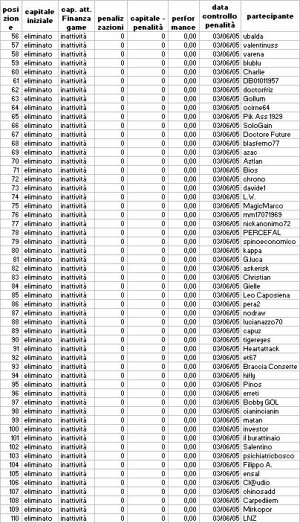

.-ringrazio tutti e 110 i partecipanti per avermi dato l'occasione di misurarmi virtualmente giorno dopo giorno per 8 mesi (7 mesi per me )

su un mercato cioè il MTA cui non tradavo dal lontano fine 2000..

Per me è stata una bella esperienza... specie se ho considerato i 100.000 € non virtuali ma reali quindi ho cercato di simulare nel modo + attinente possibile alla realtà..! quindi gain limitati ma continui e loss contenuti entro certo range..!

Le mie penalizzazioni.. dovute a errata chiusure posizioni, quindi poi trasformate in raddoppio.. sono state subito chiuse il giorno successivo, pertanto in alcuni casi (STM) ci ho rimesso..!

Onde per cui... per me il + 25,50 % è il risultato cui ho totalizzato e a cui faccio riferimento.-.-

sarà stata fortuna .. sarà stato un caso fatto sta che mi sono tradato quasi 50 titoli cioè metà del paniere messo a disposizione

di cui :

115 trade vinti

50 trade persi

in bocca al lupo a tutti

rubens

prima di tutto ringrazio, Sergio cioè Brianzatrader per la sua disponibilità nel stilare e postare giornalmente le classifiche ..

.-ringrazio Mauro cioè MS65 per la sua straordinaria disponibilità verso tutti i partecipanti del gioco..

.-ringrazio tutti e 110 i partecipanti per avermi dato l'occasione di misurarmi virtualmente giorno dopo giorno per 8 mesi (7 mesi per me )

su un mercato cioè il MTA cui non tradavo dal lontano fine 2000..

Per me è stata una bella esperienza... specie se ho considerato i 100.000 € non virtuali ma reali quindi ho cercato di simulare nel modo + attinente possibile alla realtà..! quindi gain limitati ma continui e loss contenuti entro certo range..!

Le mie penalizzazioni.. dovute a errata chiusure posizioni, quindi poi trasformate in raddoppio.. sono state subito chiuse il giorno successivo, pertanto in alcuni casi (STM) ci ho rimesso..!

Onde per cui... per me il + 25,50 % è il risultato cui ho totalizzato e a cui faccio riferimento.-.-

sarà stata fortuna .. sarà stato un caso fatto sta che mi sono tradato quasi 50 titoli cioè metà del paniere messo a disposizione

di cui :

115 trade vinti

50 trade persi

in bocca al lupo a tutti

rubens

engineer_gio

Utente Registrato

- Registrato

- 3/9/04

- Messaggi

- 138

- Punti reazioni

- 16

Rikkitikkitawi ha scritto:Non so in base a quale riferimento lei faccia queste considerazioni....

Dunque, mi pare doveroso nonchè curioso e

istruttivo chiarire la cosa.

Mettiamo da parte l'orgoglio e consideriamo

i risultati.

Rosario, come sovente accade, è fuori dal bel paese,

ma mi ha chiesto di fare uno dei classici test di

simulazione che usiamo per valutare i manager esterni.

Immaginiamo di fare una simulazione del GF4 in cui:

- ci sono 110 partecipanti

- investono su 10 titoli a settimana

calcolando i rendimenti dal close del lunedì

al close del lunedì successivo.

- le posizioni posizioni di ogni partecipante per

una data settimana sono o tutte long o tutte short

(con il 50% di probabilità)

- i titoli vengono scelti casualmente sul

portafoglio dei 100 del GF4

(per correttezza specifico : abbiamo utilizzato

nella simulazione 88 titoli e non 100 escludendo

azioni risparmio, privilegiate e delistate per

comodità).

- viene investito solo 95% del capitale e

quindi c'è una liquidità residua del 5% fissa

- la simulazione dura 34 settimane

(11 Ottobre 2004 - 3 Giugno 2005)

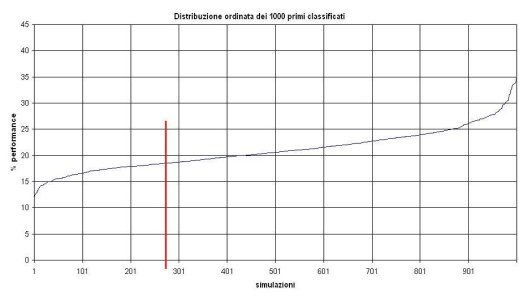

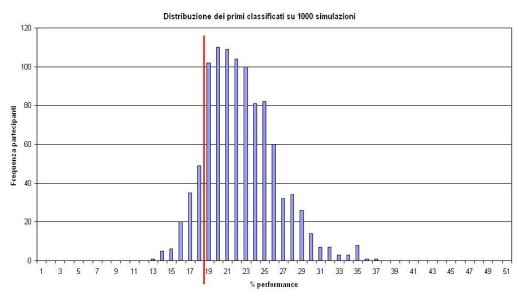

Ripetiamo questa simulazione 1000 volte e

osserviamo la performance del primo classificato

sui 110.

Il numero di operazioni eseguite è 34*10*2 = 680.

Quelle eseguite in media dai primi

(Grampasso 1300, MrFib 1000(forfettarie), Bushit 770,

MS65 450, Qx2 380) sono 780, per cui i trade sono

nella simulazione un numero inferiore

o comunque in linea con la media dei primi 5.

In media, su 1000 GF, la performance del primo su 110 è 21,03%.

Osserviamo i due seguenti grafici.

(li metto nel post seguente, che non entrano!)

Quella descritta nella simulazione è una operatività prossima

al gioco del GF e casuale, come se i 110 partecipanti

operassero ogni settimana senza criterio alcuno.

Come si vede, nella top 5 del GF4, le performance sono

inferiori alla media e di conseguenza possono rientrare in un

contesto di casualità.

Un rendimento non casuale, ad esempio, rientra nel decimo percentile

più alto, quindi almeno al di sopra del 26% di performance.

La scelta di operare solo il lunedì in close, e quindi con la liquidità

bloccata nei titoli tutta la settimana, è un limite nell'operatività

che contiene notevolmente le performance, che altriemnti sarebbero

notevolmente più alte.

Anche il fatto di detenere il 5% di liquidità fissa

penalizza i rendimenti.

Ma questo sembrava una scelta valida per eguagliare la posizione

flat del trader.

In conclusione confermo le conclusioni di Rosario:

"Le performance nel top della classifica mi sembrano medie

e mi aspettavo qualcosina di meglio per la verità".

A poi,

engineer_gio

Allegati

Ultima modifica:

engineer_gio

Utente Registrato

- Registrato

- 3/9/04

- Messaggi

- 138

- Punti reazioni

- 16

MS65

Utente Registrato

- Registrato

- 26/9/02

- Messaggi

- 1.722

- Punti reazioni

- 282

Ciao,engineer_gio ha scritto:Dunque, mi pare doveroso nonchè curioso e

istruttivo chiarire la cosa.

Mettiamo da parte l'orgoglio e consideriamo

i risultati.

Rosario, come sovente accade, è fuori dal bel paese,

ma mi ha chiesto di fare uno dei classici test di

simulazione che usiamo per valutare i manager esterni.

Immaginiamo di fare una simulazione del GF4 in cui:

- ci sono 110 partecipanti

- investono su 10 titoli a settimana

calcolando i rendimenti dal close del lunedì

al close del lunedì successivo.

- le posizioni posizioni di ogni partecipante per

una data settimana sono o tutte long o tutte short

(con il 50% di probabilità)

- i titoli vengono scelti casualmente sul

portafoglio dei 100 del GF4

(per correttezza specifico : abbiamo utilizzato

nella simulazione 88 titoli e non 100 escludendo

azioni risparmio, privilegiate e delistate per

comodità).

- viene investito solo 95% del capitale e

quindi c'è una liquidità residua del 5% fissa

- la simulazione dura 34 settimane

(11 Ottobre 2004 - 3 Giugno 2005)

Ripetiamo questa simulazione 1000 volte e

osserviamo la performance del primo classificato

sui 110.

Il numero di operazioni eseguite è 34*10*2 = 680.

Quelle eseguite in media dai primi

(Grampasso 1300, MrFib 1000(forfettarie), Bushit 770,

MS65 450, Qx2 380) sono 780, per cui i trade sono

nella simulazione un numero inferiore

o comunque in linea con la media dei primi 5.

In media, su 1000 GF, la performance del primo su 110 è 21,03%.

Osserviamo i due seguenti grafici.

(li metto nel post seguente, che non entrano!)

Quella descritta nella simulazione è una operatività prossima

al gioco del GF e casuale, come se i 110 partecipanti

operassero ogni settimana senza criterio alcuno.

Come si vede, nella top 5 del GF4, le performance sono

inferiori alla media e di conseguenza possono rientrare in un

contesto di casualità.

Un rendimento non casuale, ad esempio, rientra nel decimo percentile

più alto, quindi almeno al di sopra del 26% di performance.

La scelta di operare solo il lunedì in close, e quindi con la liquidità

bloccata nei titoli tutta la settimana, è un limite nell'operatività

che contiene notevolmente le performance, che altriemnti sarebbero

notevolmente più alte.

Anche il fatto di detenere il 5% di liquidità fissa

penalizza i rendimenti.

Ma questo sembrava una scelta valida per eguagliare la posizione

flat del trader.

In conclusione confermo le conclusioni di Rosario:

"Le performance nel top della classifica mi sembrano medie

e mi aspettavo qualcosina di meglio per la verità".

A poi,

engineer_gio

ma se ....................

Il numero di operazioni eseguite è 34*10*2 = 680.

Quelle eseguite in media dai primi

(Grampasso 1300,

MrFib 1000(forfettarie),

Bushit 770,

MS65 450,

Qx2 380) sono 780, per cui i trade sono

nella simulazione un numero inferiore

o comunque in linea con la media dei primi 5.

In media, su 1000 GF, la performance del primo su 110 è 21,03%.

-------------------------------------------------------------

Quindi 21,03% / 680 = 0,0309264 x ogni trade => 0,0618528 x azione nella media

allora

Grampasso* 18,54/1300=0,0142615 x ogni trade => 0,0285230 x azione,

MrFib 1000(forfe)* 16,91/1000=0,0169100 x ogni trade => 0,0338200 x azione,

Bushit* 15,95/770=0,0207142 x ogni trade => 0,0414284 x azione,

MS65* 14,22/450=0,0316000 x ogni trade => 0,0632000 x azione,

Qx2* 14,17/380=0,0372894 x ogni trade => 0,0745788 x azione,

Allora sono arrivato secondo dietro a qx2 ?!?, ma essendo sotto la media tutti ?

Giusto?

Ultima modifica:

qx2

Utente Registrato

- Registrato

- 23/4/02

- Messaggi

- 12.834

- Punti reazioni

- 538

insomma i titoli più buoni li ho beccati io e rifacendo i calcoli come, il sempre ottimo, MS65 li ha rifatti in base alle indicazioni della galileo finance

ho vinto

permettendomi una risposta alla galileo, pur non volendo per vari motivi difendere rikkittikkitawi, i computer sono computer le persone sono persone , la differenza non sta solo nel termine usato per indicare le due tipologie , ma anche nella loro sensibilità e sensazione.

La cosa bella del game è il combattimento ad armi pari ed emerge chi è maggiormente abile nella scelta del titolo.

La performance , una volta scelto il titolo varia in base alla sensibilità personale alla paura di una inversione ecc. ecc.

non mi pare proponibile paragonare un trader umano a un computer il computer tira a caso, iltrader no.

comunque suggerisco l'acquisto di tanti computer alla galileo se piacciono così tanto

ho vinto

permettendomi una risposta alla galileo, pur non volendo per vari motivi difendere rikkittikkitawi, i computer sono computer le persone sono persone , la differenza non sta solo nel termine usato per indicare le due tipologie , ma anche nella loro sensibilità e sensazione.

La cosa bella del game è il combattimento ad armi pari ed emerge chi è maggiormente abile nella scelta del titolo.

La performance , una volta scelto il titolo varia in base alla sensibilità personale alla paura di una inversione ecc. ecc.

non mi pare proponibile paragonare un trader umano a un computer il computer tira a caso, iltrader no.

comunque suggerisco l'acquisto di tanti computer alla galileo se piacciono così tanto

avicenna

Io sto in campana

- Registrato

- 20/2/01

- Messaggi

- 1.997

- Punti reazioni

- 87

Condividqx2 ha scritto:........................................................

comunque suggerisco l'acquisto di tanti computer alla galileo se piacciono così tanto

K!