Promozioni Deposito libero: per nuove aperture dal 20/09/2022 al 31/12/2022 tasso lordo 2% fino al 31/03/2023 (indipendentemente dalla giacenza e per tutti i pacchetti del conto). Dopo il 31/03/2023 la remunerazione varia in base alla giacenza media sul conto: 0,10% per importi fino a 9.999€; 0,20% per importi fino a 19.999€; 0,30% da 20.000€.

Opzioni di vincolo Gli interessi corrisposti variano in base alla modalità di liquidazione prescelta:

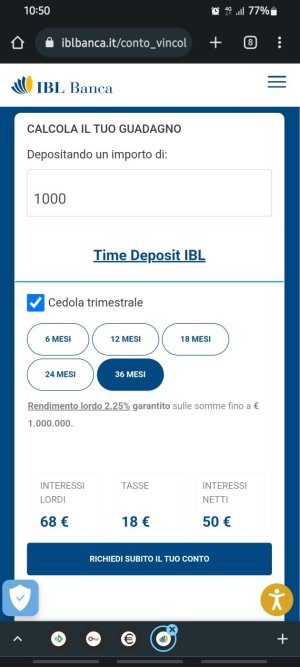

Liquidazione trimestrale:

1,35% se si vincolano le somme depositate per 6 mesi

1,75% se si vincolano le somme depositate per 12 mesi

1,90% se si vincolano le somme depositate per 18 mesi

2,00% se si vincolano le somme depositate per 24 mesi

2,25% se si vincolano le somme depositate per 36 mesi.

Liquidazione a scadenza vincolo:

0,85% se si vincolano le somme depositate per 3 mesi

1,35% se si vincolano le somme depositate per 6 mesi

1,75% se si vincolano le somme depositate per 12 mesi

1,90% se si vincolano le somme depositate per 18 mesi

2,00% se si vincolano le somme depositate per 24 mesi.

Opzioni di vincolo Gli interessi corrisposti variano in base alla modalità di liquidazione prescelta:

Liquidazione trimestrale:

1,35% se si vincolano le somme depositate per 6 mesi

1,75% se si vincolano le somme depositate per 12 mesi

1,90% se si vincolano le somme depositate per 18 mesi

2,00% se si vincolano le somme depositate per 24 mesi

2,25% se si vincolano le somme depositate per 36 mesi.

Liquidazione a scadenza vincolo:

0,85% se si vincolano le somme depositate per 3 mesi

1,35% se si vincolano le somme depositate per 6 mesi

1,75% se si vincolano le somme depositate per 12 mesi

1,90% se si vincolano le somme depositate per 18 mesi

2,00% se si vincolano le somme depositate per 24 mesi.