Innanzitutto ciao Eles, e buon Natale.

Mi spiego meglio, intendo dire che paghi bollo in ogni caso su tutto il periodo di vincolo, non puoi "scappare" prima.

Ti porto un esempio reale:

io ho vincolato 10K su Illimity al 10 dicembre 2020 per 3 anni; il vincolo scade quindi al 10 dicembre 2023.

In questi 3 anni i bolli che andrò a pagare su Illimity sono 20€ (2 per mille) per ciascuno dei 3 anni, quindi 60€ in tutto.

Poniamo che avessi fatto lo stesso vincolo su un conto deposito che applica il bollo al 31/12, come ad esempio Widiba. Quanto avrei pagato di bollo ?

- 20€ al 31/12/2020

- 20€ al 31/12/2021

- 20€ al 31/12/2022

Poi basta, perchè al 31/12/2023 il vincolo è scaduto e non esiste più.

Come vedi si paga esattamente lo stesso importo nei due casi, non è vero che su Widiba (o altri cd similari) non paghi bollo per l'ultimo anno.

")

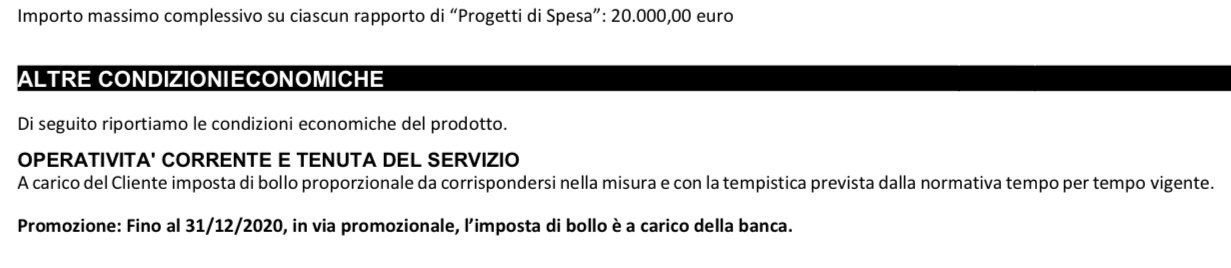

nelle faq in prima pagina di questa discussione si parla di imposta di bollo a carico della banca in via promozionale fino al 2020

nelle faq in prima pagina di questa discussione si parla di imposta di bollo a carico della banca in via promozionale fino al 2020  .....forse sono cambiati i prospetti......meglio cosi

.....forse sono cambiati i prospetti......meglio cosi