Installa l'app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Più opzioni

Chi ha risposto?sergente gunny

Nuovo Utente

- Registrato

- 27/3/14

- Messaggi

- 765

- Punti reazioni

- 19

e immsi?

sergente gunny

Nuovo Utente

- Registrato

- 27/3/14

- Messaggi

- 765

- Punti reazioni

- 19

beh dai,

una bella reazione d'orgoglio!

una bella reazione d'orgoglio!

sergente gunny

Nuovo Utente

- Registrato

- 27/3/14

- Messaggi

- 765

- Punti reazioni

- 19

madre de dios...

A parziale consolazione (?) ")

Alitalia, nel 2017 tornerà in utile, "ottimo investimento"-Hogan

RIMINI, 24 agosto (Reuters) - Alitalia [CAITLA.UL] tornerà

in utile a partire dal 2017 e si sta dimostrando un "ottimo

investimento" dopo le perplessità iniziali da parte della

compagnia emiratina Etihad che ha acquisito il 49% della

compagniaaerea italiana.

Lo ha detto il Ceo di Etihad e vice presidente di Alitalia

James Hogan nel corso del suo intervento al Meeting di Cl in

corso a Rimini.

"Nel 2017 riporteremo Alitalia in utile", ha detto Hogan,

spiegando che "il nostro pianoindustriale deve dare risultati

già in tre anni: abbiamo investito molto per il piano

industriale e i tutti lavoratori dovono essere coinvolti".

Il manager ha ricordato la storia dell'investimento nella

compagnia aerea italiana, dicendo cheinizialmente si temevano

"interferenze" da parte del mondo politico: "All'inizio eravamo

molto scettici ma dodici mesi dopo posso dire che è un ottimo

investimento ed è stata imboccata la strada giusta".

((Via redazione Roma,reutersitaly@thomsonreuters.com, +39

06 85224357, Reuters Messaging:

paolo.biondi.reuters.com@reuters.net))

Sul sito Reuters.com altre notizie Reuters in italiano.

Le top news anche su www.twitter.com/reuters_italia

Alitalia, nel 2017 tornerà in utile, "ottimo investimento"-Hogan

RIMINI, 24 agosto (Reuters) - Alitalia [CAITLA.UL] tornerà

in utile a partire dal 2017 e si sta dimostrando un "ottimo

investimento" dopo le perplessità iniziali da parte della

compagnia emiratina Etihad che ha acquisito il 49% della

compagniaaerea italiana.

Lo ha detto il Ceo di Etihad e vice presidente di Alitalia

James Hogan nel corso del suo intervento al Meeting di Cl in

corso a Rimini.

"Nel 2017 riporteremo Alitalia in utile", ha detto Hogan,

spiegando che "il nostro pianoindustriale deve dare risultati

già in tre anni: abbiamo investito molto per il piano

industriale e i tutti lavoratori dovono essere coinvolti".

Il manager ha ricordato la storia dell'investimento nella

compagnia aerea italiana, dicendo cheinizialmente si temevano

"interferenze" da parte del mondo politico: "All'inizio eravamo

molto scettici ma dodici mesi dopo posso dire che è un ottimo

investimento ed è stata imboccata la strada giusta".

((Via redazione Roma,reutersitaly@thomsonreuters.com, +39

06 85224357, Reuters Messaging:

paolo.biondi.reuters.com@reuters.net))

Sul sito Reuters.com altre notizie Reuters in italiano.

Le top news anche su www.twitter.com/reuters_italia

sergente gunny

Nuovo Utente

- Registrato

- 27/3/14

- Messaggi

- 765

- Punti reazioni

- 19

può essere,

è visibile pure l'impronta.

ma il resto?

è visibile pure l'impronta.

ma il resto?

Caro Sergente, oggi vedevo saltare sul tempo-reale Reuters una miriade di prodotti a leva. Ogni emittente. Un boom, anzi l'era un flop.

Secondo me oggi abbiamo scrollato ancora la finanza a leva agevolando i "padroni della baracca" che conoscono i loro conti.

Sappiamo bene sia io sia te cosa significhi ricevere ordine di disinvestimento: si butta via tutto o per pesi di portafoglio o per pregresso di performance del titolo, ma quasi mai sulla base del titolo singolo venduto.

Selettività è una parola che non esiste.

Immsi parlerà a breve coi suoi dati a 6 mesi, in piena baruffa. Ai corsi attuali la sottovalutazione l'è seconda solo al disinteresse sul titolo.

L'è questione che ci si ripete: se fai holding così te tu allontani tutti, che preferiranno di contro i tuoi asset quotati e la forbice s'allarga.

Servirebbe qualche notizia come questa di oggi ma sul fronte ordini di Intermarine e vedremmo - mondo permettendo - altro scenario. E - secondo me - gli ordini li tengono... già.

Accontentiamoci che Alitalia 'un prende più centesimi da Immsi ma magari ne riporterà

Secondo me oggi abbiamo scrollato ancora la finanza a leva agevolando i "padroni della baracca" che conoscono i loro conti.

Sappiamo bene sia io sia te cosa significhi ricevere ordine di disinvestimento: si butta via tutto o per pesi di portafoglio o per pregresso di performance del titolo, ma quasi mai sulla base del titolo singolo venduto.

Selettività è una parola che non esiste.

Immsi parlerà a breve coi suoi dati a 6 mesi, in piena baruffa. Ai corsi attuali la sottovalutazione l'è seconda solo al disinteresse sul titolo.

L'è questione che ci si ripete: se fai holding così te tu allontani tutti, che preferiranno di contro i tuoi asset quotati e la forbice s'allarga.

Servirebbe qualche notizia come questa di oggi ma sul fronte ordini di Intermarine e vedremmo - mondo permettendo - altro scenario. E - secondo me - gli ordini li tengono... già.

Accontentiamoci che Alitalia 'un prende più centesimi da Immsi ma magari ne riporterà

il Mele del CED

assolo di PIATTI

- Registrato

- 13/2/13

- Messaggi

- 19.514

- Punti reazioni

- 966

Titolo: *Immsi: in 1* sem debito cala a 952 mln (909,8 mln 31/12/2014)

Ora: 27/08/2015 13:21

Ora: 27/08/2015 13:21

il Mele del CED

assolo di PIATTI

- Registrato

- 13/2/13

- Messaggi

- 19.514

- Punti reazioni

- 966

Titolo: *Immsi: in 1* sem torna all'utile a 3,3 mln (- 40 mln in 1* sem 2014)

Ora: 27/08/2015 13:20

Titolo: *Immsi: ricavi 1* sem a 725,6 mln (+10,6% a/a)

Ora: 27/08/2015 13:21

Titolo: *Immsi: Ebitda 1* sem sale a 96,2 mln (+10% a/a)

Ora: 27/08/2015 13:21

Ora: 27/08/2015 13:20

Titolo: *Immsi: ricavi 1* sem a 725,6 mln (+10,6% a/a)

Ora: 27/08/2015 13:21

Titolo: *Immsi: Ebitda 1* sem sale a 96,2 mln (+10% a/a)

Ora: 27/08/2015 13:21

il Mele del CED

assolo di PIATTI

- Registrato

- 13/2/13

- Messaggi

- 19.514

- Punti reazioni

- 966

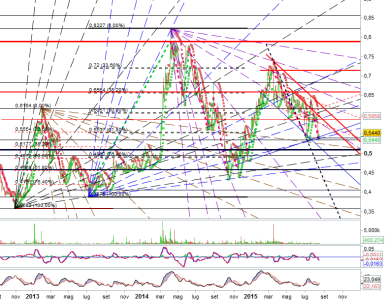

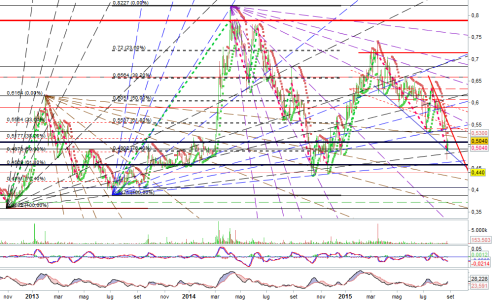

sospensione al rialzo a ,561

Immsi: in 1* sem torna all'utile a 3,3 mln (-40 mln in 1* sem 2014)

MILANO (MF-DJ)--Immsi e' tornata all'utile nel primo semestre dell'anno, che si e' chiuso con un risultato positivo di 3,3 milioni di euro, a fronte della perdita di 40 milioni dell'analogo periodo dello scorso anno.

I ricavi, si legge in una nota, sono cresciuti del 10,6% da 665,8 a 725,6 milioni, l'Ebitda ha segnato un incremento del 10% da 87,5 e l'Ebit e' passato da 43,6 a 43,2 milioni.

L'indebitamento finanziario netto e' calato a 952 milioni dai 996,7 milioni al 31 marzo 2015 (909,8 mln al 31/12/2014).

Il patrimonio netto consolidato al 30 giugno 2015 e' pari a 452,6 milioni, in crescita di 10,5 milioni di euro rispetto ai 442,1 milioni al 31 dicembre 2014.

Alla luce degli avanzamenti delle produzioni che saranno effettuate nel 2015 sui contratti in essere e sugli sviluppi previsti per i nuovi contratti, l'azienda prevede per l'anno in corso un valore della produzione in crescita e risultati operativi in netto miglioramento rispetto al 2014. Dal punto di vista patrimoniale e' prevista un'evoluzione stabile dell'esposizione finanziaria netta, con un flusso finanziario a livello annuo positivo.

com/fch

(END) Dow Jones Newswires

August 27, 2015 07:37 ET (11:37 GMT)

Prodotti correlati:

IMMSI (MTA) /

bene. Un po' di inversione nei conti, finalmente

tot57

Il Grullo è pazzo

- Registrato

- 12/6/10

- Messaggi

- 13.123

- Punti reazioni

- 495

sospensione al rialzo a ,561

magari .....per ora non ci sono avvisaglie. poco denaro molta lettera

il Mele del CED

assolo di PIATTI

- Registrato

- 13/2/13

- Messaggi

- 19.514

- Punti reazioni

- 966

si...ma è il solito macchinino che frulla 5460 5460 ecc

'sto cesso ha bisogno di tempo

'sto cesso ha bisogno di tempo

tot57

Il Grullo è pazzo

- Registrato

- 12/6/10

- Messaggi

- 13.123

- Punti reazioni

- 495

si...ma è il solito macchinino che frulla 5460 5460 ecc

'sto cesso ha bisogno di tempo

probabile. indicazioni sul nav?

Immsi in liquidazione e in un mondo ideale avrebbe un valore tra 1,17-1,32 ora.

Poi l'è tutto un ragionare degli analisti ( i 4 gatti) tra quanto l'è ferma da tempo l'holding, sconti e non premi, e nessuno che la segue ma sempre copertura invece da parte delle macchinette e di quelli come me che si fanno un fondo pensione sul titolo.

Io mi cruccio, invece, più sul lato rientro utili dall'India e cambi valutari.

Utili di controllate consolidate. L'è quindi una di quelle belle righe in fondo...

L'è da capire che i tempi delle svalutazioni in conto patrimonio, voci immobilizzazioni, l'è passato... l'è passato da tempo.

E io che sto ad aspettare sempre la dichiarazione dei contratti in ambito difesa di Intermarine... prima o poi si stuferanno di farmi passare pe' grullo!

A codesti livelli l'è un titolo davvero dimenticato dal Padre Eterno e dagli Angeli e l'è pure dagli uomini...

Ad ogni modo, l'è meglio dei 0,85 che gli amici vicini di casa di MBS davano .

Io punto a 1,17-1,32. Il mio PAC.

Poi l'è tutto un ragionare degli analisti ( i 4 gatti) tra quanto l'è ferma da tempo l'holding, sconti e non premi, e nessuno che la segue ma sempre copertura invece da parte delle macchinette e di quelli come me che si fanno un fondo pensione sul titolo.

Io mi cruccio, invece, più sul lato rientro utili dall'India e cambi valutari.

Utili di controllate consolidate. L'è quindi una di quelle belle righe in fondo...

L'è da capire che i tempi delle svalutazioni in conto patrimonio, voci immobilizzazioni, l'è passato... l'è passato da tempo.

E io che sto ad aspettare sempre la dichiarazione dei contratti in ambito difesa di Intermarine... prima o poi si stuferanno di farmi passare pe' grullo!

A codesti livelli l'è un titolo davvero dimenticato dal Padre Eterno e dagli Angeli e l'è pure dagli uomini...

Ad ogni modo, l'è meglio dei 0,85 che gli amici vicini di casa di MBS davano .

Io punto a 1,17-1,32. Il mio PAC.

il Mele del CED

assolo di PIATTI

- Registrato

- 13/2/13

- Messaggi

- 19.514

- Punti reazioni

- 966