Settimana di risk-off per i principali indici per via dei timori legati all’inflazione persistente e alle prospettive di tassi ancora elevati a lungo. Anche se il report di oggi sull’indice core Pce, la misura molto gradita alla Fed per valutare l’inflazione, ha mostrato un parziale raffreddamento, o quantomeno una stabilità. L’indice ha riportato una crescita su base annua del 2,8%, in linea con le previsioni degli analisti e con la rilevazione del mese precedente. Questo dovrebbe lasciare più margine di manovra alla Fed per abbassare i tassi di interesse nel corso del 2024. Passando al Vecchio Continente, il report sull’inflazione dell’Eurozona ha mostrato un indice al 2,6%, oltre il 2,5% atteso e in accelerazione rispetto al 2,4% precedente.

Settimana di risk-off per i principali indici per via dei timori legati all’inflazione persistente e alle prospettive di tassi ancora elevati a lungo. Anche se il report di oggi sull’indice core Pce, la misura molto gradita alla Fed per valutare l’inflazione, ha mostrato un parziale raffreddamento, o quantomeno una stabilità. L’indice ha riportato una crescita su base annua del 2,8%, in linea con le previsioni degli analisti e con la rilevazione del mese precedente. Questo dovrebbe lasciare più margine di manovra alla Fed per abbassare i tassi di interesse nel corso del 2024. Passando al Vecchio Continente, il report sull’inflazione dell’Eurozona ha mostrato un indice al 2,6%, oltre il 2,5% atteso e in accelerazione rispetto al 2,4% precedente.

Mi sto avvicinando ai Bond in quanto necessito di poter investire in titoli a reddito fisso. Da alcune prime letture e confronti operativi mi sono emersi alcuni dubbi.

Il primo dubbio a riguardo è che le obbligazioni negoziate sono soggetti a variabilità dei prezzi, proprio quella dalla quale sto fuggendo e per la quale ho optato per un reddito fisso. Vorrei capire meglio il ruolo di tale variabilità in un ipotetico investimento.

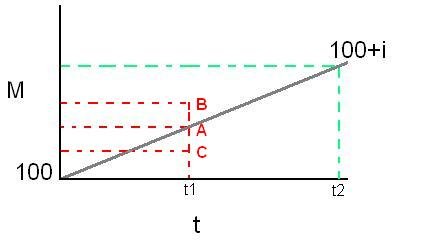

Vediamo l'immagine in allegato e prendiamo un obbligazione che al tempo t2 (scadenza) mi dia 100+i. Se non ho capito male il principio con la quale sono state "inventate" le obbligazioni è che io investo al tempo 0 e ottengo un equity line lineare che da 100, cifra investita, va a 100+i, cifra investita + interesse. Se così fosse tutto sarebbe regolare e darei soggetto al solo rischio di credito dell'emittente.

Ma in realtà mi risulta differente il discorso in quanto in caso, solo in questo caso?, di bond negoziati esiste una variabilità tra t0 e t2. Cmq in t2 otterrò sempre e certamente, con il solo rischio di credito, 100+i

Ora in un ipotetico momento t1 compreso tra t0 (data emissione) e t2 (data rimborso) dato che il prezzo dovrebbe incrementarsi in continuo dovrei trovarmi nel pto A corrispondente a 100+parte maturata di i . In realtà a causa della VARIABILITA' posso trovarmi:

c: sotto la equity ipotetica: in questo caso ho perso soldi con un titolo a reddito fisso!!! Contemporaneamente per un altro sarebbe un'opportunità per acquistarlo ed ottenere un maggiore rendimento.

b: sopra la equity ipotica: in questo caso ho un extrarendimento rispetto a qto dovrei avere. Contemporaneamente per un altro sarebbe una grave minaccia per un eventuale acquisto in qto pagherebbe ben oltre il dovuto per l'acquisto del bond.

Vorrei aver conferma del ragionamento.

Grazie.

Il primo dubbio a riguardo è che le obbligazioni negoziate sono soggetti a variabilità dei prezzi, proprio quella dalla quale sto fuggendo e per la quale ho optato per un reddito fisso. Vorrei capire meglio il ruolo di tale variabilità in un ipotetico investimento.

Vediamo l'immagine in allegato e prendiamo un obbligazione che al tempo t2 (scadenza) mi dia 100+i. Se non ho capito male il principio con la quale sono state "inventate" le obbligazioni è che io investo al tempo 0 e ottengo un equity line lineare che da 100, cifra investita, va a 100+i, cifra investita + interesse. Se così fosse tutto sarebbe regolare e darei soggetto al solo rischio di credito dell'emittente.

Ma in realtà mi risulta differente il discorso in quanto in caso, solo in questo caso?, di bond negoziati esiste una variabilità tra t0 e t2. Cmq in t2 otterrò sempre e certamente, con il solo rischio di credito, 100+i

Ora in un ipotetico momento t1 compreso tra t0 (data emissione) e t2 (data rimborso) dato che il prezzo dovrebbe incrementarsi in continuo dovrei trovarmi nel pto A corrispondente a 100+parte maturata di i . In realtà a causa della VARIABILITA' posso trovarmi:

c: sotto la equity ipotetica: in questo caso ho perso soldi con un titolo a reddito fisso!!! Contemporaneamente per un altro sarebbe un'opportunità per acquistarlo ed ottenere un maggiore rendimento.

b: sopra la equity ipotica: in questo caso ho un extrarendimento rispetto a qto dovrei avere. Contemporaneamente per un altro sarebbe una grave minaccia per un eventuale acquisto in qto pagherebbe ben oltre il dovuto per l'acquisto del bond.

Vorrei aver conferma del ragionamento.

Grazie.

")