twentysense

Questione di pmc e %

- Registrato

- 15/12/09

- Messaggi

- 6.789

- Punti reazioni

- 324

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

magari sarà anche un affare ma dopo l'ipo Poste e Ferrari non credo che avrà molto interesse tra i comuni mortali

ho letto da qualche parte un aumento di capitale... avviene con la quotazione?

magari sarà anche un affare ma dopo l'ipo Poste e Ferrari non credo che avrà molto interesse tra i comuni mortali

Inwit? Moncler (almeno i primi giorniPer quel che si e' visto finora con altre ipo

il prezzo lo fa poi sempre il mercato:difficile quindi stabilire se nel breve dara' soddisfazioni. Peccato ....a me sembra buona,ma il mrk in questo periodo sembra cercare sconti,e tutte o quasi prima o poi subiscono ribassi, spesso ingiustificati.

)? Insomma, ogni IPO fa storia a sé, mi sembra eccessivo farsi condizionare da quella delle Poste.

)? Insomma, ogni IPO fa storia a sé, mi sembra eccessivo farsi condizionare da quella delle Poste. io però non so fare di queste valutazioni.

io però non so fare di queste valutazioni.Sono rimasto abbastanza impressionato dai dati reddituali di questo istituto bancario : dai dati di bilancio al 31/12/14 emerge un'utile netto di 50.485 mln euro su un attivo di 4.667.700 con un valore relativamente molto contenuto delle rettifiche/riprese nette di valore che in questi anni è stato il vero tallone di Achille delle banche. In effetti il core-business di questa banca è caratterizzato da un rischio di credito molto contenuto. La banca pertanto è dotata di fondi propri maggiori dei requisiti minimi imposti da Basilea 3 ( al 30/06/15 aveva fondi propri per 240.101 mln euro a fronte dei 137.995 mln richiesti, un total capital ratio del 13,92%): un'eventuale aumento di capitale andrebbe secondo me in un'ottica di sviluppo dell'attività caratteristica e non per salvaguardare il patrimonio di vigilanza.

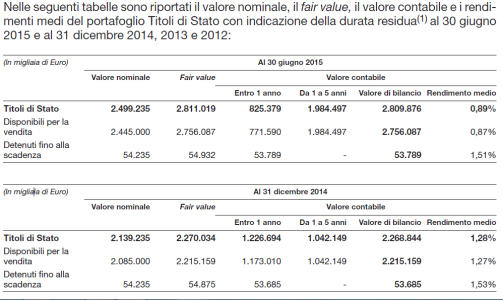

Tuttavia mi ha colpito il fatto che la grandissima parte del portafoglio di proprietà è allocato nel segmento AFS ( attività finanziarie disponibili per la vendita) le cui variazioni hanno un impatto direttamente a conto economico a differenza del segmento HTM. Infatti gran parte degli utili netti derivano proprio da questo portafoglio e sono definite componenti economiche non ricorrenti al 30/06/2015 su 30.146 mln di utile 17.517 mln derivano da utili su AFS e anche nel passato il trend degli utili è stato influenzato da questo fattore. Probabilmente si tratta di titoli di Stato con cedole di altri tempi che beneficiano il conto economico. A livello prospettico dunque degli

interrogativi sui prossimi bilanci mi vengono, pur essendo questa società molto efficiente nella gestione.

Detto questo anche io penso che ogni IPO fa storia a sè, quindi chi vivrà, vedrà!!