- Registrato

- 27/3/19

- Messaggi

- 462

- Punti reazioni

- 168

Inserita oggi in portafoglio.

L'azienda opera in una nicchia di mercato molto interessante, cresciuto a un tasso annuo stabile intorno al 7% a livello globale. Powersoft produce componentistica per gli impianti audio di eccellenza ed ha tra i suoi clienti aziende dal calibro di Bose professional e aziende simili, che chiaramente sono interessate solo all'elevata qualità e affidabilità dei componenti e poco al prezzo. Questo permette a Powersoft di avere una elevatissima redditività delle vendite (intorno al 20%, più vicina ai margini delle aziende del lusso piuttosto che a quelle industriali). Un aspetto interessante di Powersoft è che, oltre ad essere tra i leader mondiali nel proprio core business, sono presenti praticamente in tutti i segmenti del mercato dell'audio. Questo dovrebbe consentirle di sfruttare e cavalcare agevolmente i trend futuri, rinforzandosi nelle linee di business con più potenziale. Per esempio, Powersoft opera sia nella produzione di componentistica per impianti molto grandi (concerti, stadi, parchi divertimento, centri commerciali etc.) ma anche per la domotica, palestre, arrivando sino alla fornitura di soluzioni software per l'audio e corsi per tecnici audio.

Venendo a un aspetto più di valutazione, è piuttosto singolare che oggi il prezzo dell'azione si trovi ai prezzi di IPO, cioè a ridosso dei minimi, nonostante una crescita del fatturato annua di oltre il 10% e una pfn migliorata rispetto ad IPO.

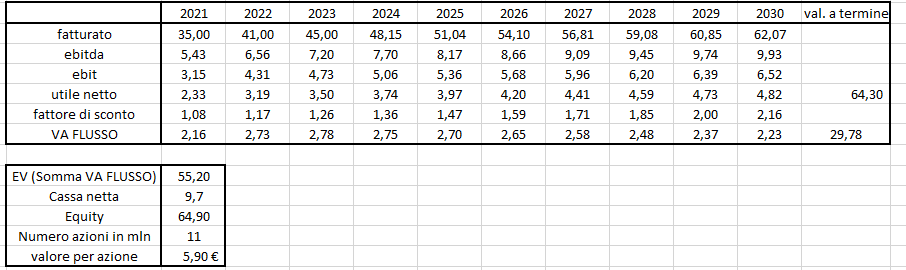

In allegato una sintesi della mia valutazione nel normal scenario usando il DCF, ipotizzando un tasso di sviluppo del fatturato coerente con le stime di MarketResearch.com per l'industria ''sound equipment'', un ROS stabile intorno alla media degli ultimi 3 anni pre-covid e una struttura finanziaria mantenuta invariata (cioè zero debito finanzario, anche se Powersoft farebbe benissimo ad aumentare l'indebitamento intorno al 20 o 30%).

Dando un'occhiata ai multipli, il comparto ''electronic equipment'' considerando solo aziende europee presenta un multiplo EV/Ebitda medio intorno a 20 e un EV/Ebit intorno intorno a 40. Powersoft ha un EV appena 7 volte l'ebitda pandemico (4,8 volte l'ebitda 2019) e 15 volte l'ebit pandemico (poco più di 7 volte l'ebit 2019). Confrontando con B&C Speakers che è l'azienda più ''comparabile'' (le cui sedi tra l'altro distano anche pochi km), Powersoft ha un EV 4 volte più piccolo vs B&C Speakers a parità sostanziale sia di ebit che di ebitda 2020...

Senza dimenticare che la redditività del capitale investito da Powersoft è davvero monstre: oltre il 35%... migliore rispetto a B&C Speakers e simile a quella di Ferrari...

Insomma, con il DCF in un normal scenario risulterebbe un prezzo a sconto rispetto al valore intrinseco nell'ordine del 60%. Considerando i multipli potrebbe avere una capitalizzazione doppia e risulterebbe ancora a sconto rispetto al comparto maggiormente comparabile. Ora, penso sia ragionevole considerare anche un fattore di penalizzazione sia per lo scarso flottante sia per il fatto che sia quotato nel mercato AIM. Personalmente però ritengo uno sconto del 60% del tutto privo di senso (e probababilmente lo ritiene anche l'amministratore non esecutivo che nel corso del 2020 ha acquistato per quasi 300.000€ a un prezzo medio intorno a 5€) ma... ai posteri l'ardua sentenza")

L'azienda opera in una nicchia di mercato molto interessante, cresciuto a un tasso annuo stabile intorno al 7% a livello globale. Powersoft produce componentistica per gli impianti audio di eccellenza ed ha tra i suoi clienti aziende dal calibro di Bose professional e aziende simili, che chiaramente sono interessate solo all'elevata qualità e affidabilità dei componenti e poco al prezzo. Questo permette a Powersoft di avere una elevatissima redditività delle vendite (intorno al 20%, più vicina ai margini delle aziende del lusso piuttosto che a quelle industriali). Un aspetto interessante di Powersoft è che, oltre ad essere tra i leader mondiali nel proprio core business, sono presenti praticamente in tutti i segmenti del mercato dell'audio. Questo dovrebbe consentirle di sfruttare e cavalcare agevolmente i trend futuri, rinforzandosi nelle linee di business con più potenziale. Per esempio, Powersoft opera sia nella produzione di componentistica per impianti molto grandi (concerti, stadi, parchi divertimento, centri commerciali etc.) ma anche per la domotica, palestre, arrivando sino alla fornitura di soluzioni software per l'audio e corsi per tecnici audio.

Venendo a un aspetto più di valutazione, è piuttosto singolare che oggi il prezzo dell'azione si trovi ai prezzi di IPO, cioè a ridosso dei minimi, nonostante una crescita del fatturato annua di oltre il 10% e una pfn migliorata rispetto ad IPO.

In allegato una sintesi della mia valutazione nel normal scenario usando il DCF, ipotizzando un tasso di sviluppo del fatturato coerente con le stime di MarketResearch.com per l'industria ''sound equipment'', un ROS stabile intorno alla media degli ultimi 3 anni pre-covid e una struttura finanziaria mantenuta invariata (cioè zero debito finanzario, anche se Powersoft farebbe benissimo ad aumentare l'indebitamento intorno al 20 o 30%).

Dando un'occhiata ai multipli, il comparto ''electronic equipment'' considerando solo aziende europee presenta un multiplo EV/Ebitda medio intorno a 20 e un EV/Ebit intorno intorno a 40. Powersoft ha un EV appena 7 volte l'ebitda pandemico (4,8 volte l'ebitda 2019) e 15 volte l'ebit pandemico (poco più di 7 volte l'ebit 2019). Confrontando con B&C Speakers che è l'azienda più ''comparabile'' (le cui sedi tra l'altro distano anche pochi km), Powersoft ha un EV 4 volte più piccolo vs B&C Speakers a parità sostanziale sia di ebit che di ebitda 2020...

Senza dimenticare che la redditività del capitale investito da Powersoft è davvero monstre: oltre il 35%... migliore rispetto a B&C Speakers e simile a quella di Ferrari...

Insomma, con il DCF in un normal scenario risulterebbe un prezzo a sconto rispetto al valore intrinseco nell'ordine del 60%. Considerando i multipli potrebbe avere una capitalizzazione doppia e risulterebbe ancora a sconto rispetto al comparto maggiormente comparabile. Ora, penso sia ragionevole considerare anche un fattore di penalizzazione sia per lo scarso flottante sia per il fatto che sia quotato nel mercato AIM. Personalmente però ritengo uno sconto del 60% del tutto privo di senso (e probababilmente lo ritiene anche l'amministratore non esecutivo che nel corso del 2020 ha acquistato per quasi 300.000€ a un prezzo medio intorno a 5€) ma... ai posteri l'ardua sentenza

Allegati

Ultima modifica:

Forza PowerBOOM

Forza PowerBOOM