bobsinclair

Ladderista

- Registrato

- 7/3/14

- Messaggi

- 11.812

- Punti reazioni

- 1.361

iwb al momento quanto quota ?

non quota

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

iwb al momento quanto quota ?

iwb al momento quanto quota ?

quando sarà sul mercato ?

Non sono titoli lunghi, si possono portare tranquillamente a scadenza.

Tranquillamente a scadenza? Una cosa è considerare questi titoli per il trading altra parlare di tranquillità a scadenza....per una società che non ha neanche rating

Tranquillamente a scadenza? Una cosa è considerare questi titoli per il trading altra parlare di tranquillità a scadenza....per una società che non ha neanche rating

scambia 100,45...100,70 in quella area

saluti

avevo inserito un ordine a 100 che prima è stato accettato e poi annullato,adesso non lo posso nemmeno inserire.

Tranquillamente a scadenza? Una cosa è considerare questi titoli per il trading altra parlare di tranquillità a scadenza....per una società che non ha neanche rating

sul Mot potrai inserirlo dal 13 maggio, primo giorno di negoziazione

adesso puoi acquistarla solo otc

Non ha rating ma secondo me basterebbe leggersi le ultime cinque relazioni finanziarie annuali per avere un'idea dell'esposizione al rischio di credito per l'obbligazionista...

Non è certo il rating - dato tra l'altro spesso in conflitto d'interesse e secondo metodologie tutt'altro che trasparenti - a darmi sicurezza. Parmalat sino a pochi giorni prima del crack era ancora valutata come ''investment grade''...

Cosa non ti convince esattamente nella relazione finanziaria ?

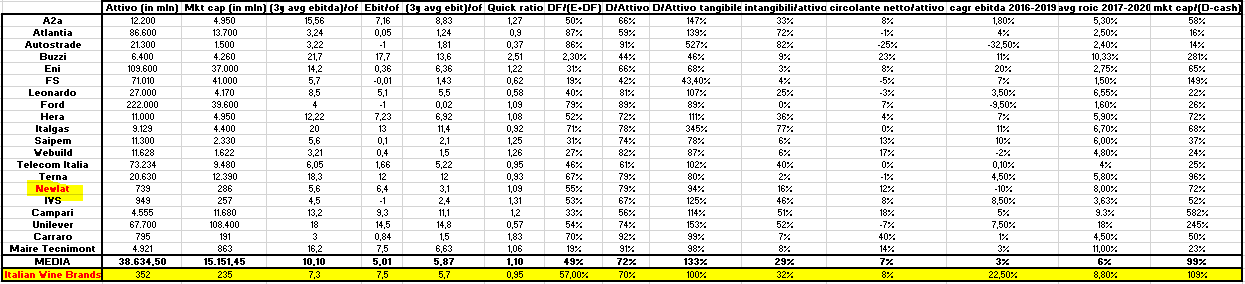

Italian Wine Brands - Iniziamo con BUY e target 38ps su IWB, player strutturato e integrato con forte FCF e ambizioni di M&A (appena approvato primo bond).

19/04/2021 10:31 EQ

Italian Wine Brands è una società da 204mn di fatturato, attiva nella produzione e distribuzione di vino, con un modello low-capital intensive (niente vigne, 2/3 della produzione in outsourcing) e focalizzato su innovazione di prodotto, marketing e distribuzione come fattori chiave per massimizzare le opportunità di vendita. <> è attiva:

- nel wholesale (59% del fatturato): vendite a catene della grande distribuzione, principalmente in Europa. IWB può contare su approccio strutturato, flessibilità nell`offerta e pricing competitivo;

- nel distance selling (41% del fatturato): vendite al consumatore finale originariamente tramite mailing/teleselling ma negli anni 1/3 è stato spostato sul più profittevole e promettente canale ecommerce (oggi 11% del fatturato totale), dove IWB può contare su un posizionamento value-for-money.

IWB si pone come consolidatore in un mercato altamente frammentato, per aggiungere capacità distributiva/produttiva e rafforzare l`offerta. La società ha appena approvato l`emissione del primo bond (6 anni, 100-130 mn, tasso minimo 2%) che vediamo come un segnale di crescente committment sull`M&A. Con i proventi del bond IWB può puntare anche a deal di dimensioni rilevanti (assumendo 8x EV/EBITDA e spendendo 130 mn, si potrebbero aggiungere 16 mn di EBITDA, rispetto ai 27.6 exp. per IWB stand-alone nel 2021E).

Iniziamo la copertura con BUY e tgt 38€ in quanto pensiamo che a 13.7x P/E21 e 5.9% FCF yield, il titolo non sconti:

- Il solido track record: 4Y CAGR 2017-20 fatturato +9% e utile adj +33%, inclusa l`acquisizione di Raphael Dal Bo nel 2020;

- Le ulteriori opportunità di crescita: 3Y CAGR 21-23E di +6% sul fatturato e +9% sull`utile adj., grazie a maggiore penetrazione nel wholesale e crescente focus sull`ecommerce (14% del fatturato nel 2023E);

- La forte generazione di cassa: FCF storica e prospettica vicina al 50% dell`EBITDA grazie a bassi capex (<2% del fatturato) e circolante negativo;

- La sana situazione finanziaria (zero debito a Dic.2020);

- L`opzione M&A.

Equita SIM S.p.A. svolge o ha svolto negli ultimi 12 mesi il ruolo di Placing Agent nell`offerta pubblica avente ad oggetto strumenti finanziari emessi da Italian Wine Brands S.p.A.

Equita SIM S.p.A.

Quando ci sono questi in mezzo sono caz.. per gli obbligazionisti.

Di solito si mette in mezzo con società che hanno problemi a rifinarziarsi a tassi convenienti con le banche.

Ed ecco che chiedono aiuto al mercato

Equita SIM S.p.A.

Quando ci sono questi in mezzo sono caz.. per gli obbligazionisti.

Di solito si mette in mezzo con società che hanno problemi a rifinarziarsi a tassi convenienti con le banche.

Ed ecco che chiedono aiuto al mercato