Cavern

Utente Registrato

- Registrato

- 24/9/00

- Messaggi

- 1.997

- Punti reazioni

- 52

Mi stavo chiedendo se e' il momento di andare long di volatilita' sulla scadenza settembre.

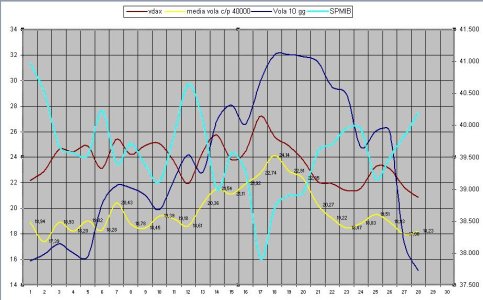

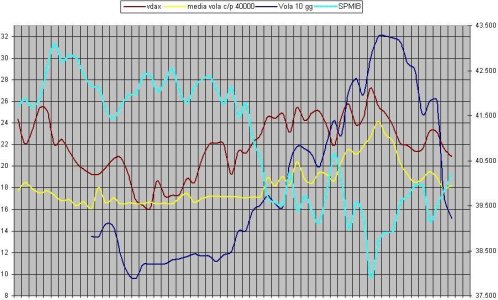

Innanzitutto la volatilita' implicita sulle opzioni settembre e' di 1,5 - 2 punti inferiore rispetto a ottobre-novembre-dicembre... (perche'?).

Poi ho realizzato questo grafico degli ultimi 30 giorni di contrattazione.

In giallo c'e' la volatilita' implicita delo strike 40000 settembre (media call/put).

Siamo proprio al minimo degli ultimi 30 giorni e nonostante la discesa del vdax (marrone), la salita dello spmib (celeste), e la discesa della vola a 10 giorni (blu), sembra tenere il livello 18.

Non mi stupirei un ritorno sui 19-20 nei prossimi giorni.

Comprando 4 straddle 40000, ogni punto in piu o in meno di vola sono circa 700-800 euro.

Che ne pensate?

Innanzitutto la volatilita' implicita sulle opzioni settembre e' di 1,5 - 2 punti inferiore rispetto a ottobre-novembre-dicembre... (perche'?).

Poi ho realizzato questo grafico degli ultimi 30 giorni di contrattazione.

In giallo c'e' la volatilita' implicita delo strike 40000 settembre (media call/put).

Siamo proprio al minimo degli ultimi 30 giorni e nonostante la discesa del vdax (marrone), la salita dello spmib (celeste), e la discesa della vola a 10 giorni (blu), sembra tenere il livello 18.

Non mi stupirei un ritorno sui 19-20 nei prossimi giorni.

Comprando 4 straddle 40000, ogni punto in piu o in meno di vola sono circa 700-800 euro.

Che ne pensate?