Installa l'app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

- Stato

- Chiusa ad ulteriori risposte.

Più opzioni

Chi ha risposto?buy-back

INCONSCIO ADATTIVO..

- Registrato

- 1/8/14

- Messaggi

- 5.558

- Punti reazioni

- 339

Vivendi vende le azioni a mk...?

Ti ho risposto a pag. 6 di questo forum, post n° 53 .... c'è anche l'immagine con i prezzi minimi annui a cui dovrebbe vendere se mai li raggiungerà la quotazione..

buy-back

INCONSCIO ADATTIVO..

- Registrato

- 1/8/14

- Messaggi

- 5.558

- Punti reazioni

- 339

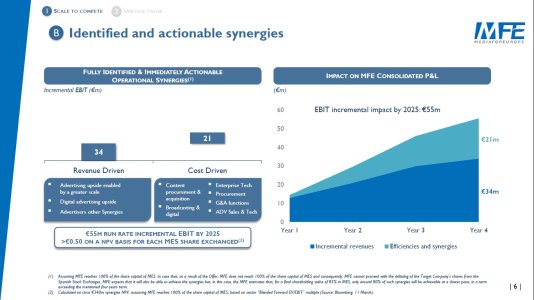

Mentre quest'altra slide rende l'idea della progressività delle sinergie spalmate in 4 anni, sinergie che sarebbero state al 100% dei 55mln solo nel caso fosse stato raggiunto il delisting della Ms Espana, mentre sarebbero state pari all'80% se avessero raggiunto l'85% di adesioni, ma più o meno siamo lì dato che hanno sfiorato l'83% di adesioni..

Allegati

fabrizio371

Nuovo Utente

- Registrato

- 26/8/06

- Messaggi

- 3.970

- Punti reazioni

- 158

Se uno pensa che l'assemblea ha deliberato un buy-back fino al 20% del capitale e poi facendo i calcoli ti accorgi che lo stanno facendo solo del 5% del capitale... Sì certo che potevano fare di più, ma accontentiamoci del fatto che almeno qualcosa la comprano, dato che gli anni precedenti pur facendo approvare dall'assemblea un piano di buy-back poi non hanno mai dato seguito alla delibera, questo è il primo anno in cui fanno un riacquisto di azioni proprie dopo tanti anni..

Ovviamente è salutare, dato che ne hanno emesse parecchie per darle in cambio agli spagnoli ed almeno tolgono di mezzo un po' di azioni, chi si accontenta gode, un po' di buy-back ed un po' di dvd.. Sempre meglio di nessun buy-back e di nessun dvd degli anni precedenti, fatta eccezione per quello straordinario dell'anno scorso, un dvd ordinario non lo si vedeva da svariati anni..

Secondo te acquisteranno di più le A o le B?

buy-back

INCONSCIO ADATTIVO..

- Registrato

- 1/8/14

- Messaggi

- 5.558

- Punti reazioni

- 339

Secondo te acquisteranno di più le A o le B?

Non vedo come la mia opinione possa avere importanza, al massimo possiamo fare uno sforzo nel cercare di interpretare 2 possibili opzioni:

Opzione 1: Cosa sarebbe più giusto fare? Sarebbe più giusto dedicare almeno 3 / 4 del buy-back nell'acquisto delle MFE A , perchè è la quantità delle A che è aumentata notevolmente a seguito dell'OPAS e che aumenterà ancora con la futura fusione per incorporazione delle restanti azioni della Ms Espana che probabilmente sarà tutta in azioni MFE A come hanno dichiarato nel prospetto dell'OPAS, salvo diverse indicazioni da parte della CNMV ovviamente..

Opzione 2: Cosa vuole ottenere Fininvest? Sappiamo che Fininvest a seguito dell'OPAS ha perso la soglia del 50% dei diritti di voto e che vuole riportarsi al di sopra, per risalire basterebbe anche solo comprare poche B e molte A, ma dipende dall'obbiettivo di percentuale di diritti di voto che vuole raggiungere, considerato che appunto quando ci sarà tra non meno di 6 mesi, quindi a partire da dopo le feste natalizie, la fusione per incorporazione, poi nuovamente Fininvest subirà un altra diminuzione dei diritti di voto..

Dunque credo che dipenda dagli obiettivi di Fininvest anche in prospettiva delle altre azioni da dare agli spagnoli che non hanno aderito..

fabrizio371

Nuovo Utente

- Registrato

- 26/8/06

- Messaggi

- 3.970

- Punti reazioni

- 158

Non vedo come la mia opinione possa avere importanza, al massimo possiamo fare uno sforzo nel cercare di interpretare 2 possibili opzioni:

Opzione 1: Cosa sarebbe più giusto fare? Sarebbe più giusto dedicare almeno 3 / 4 del buy-back nell'acquisto delle MFE A , perchè è la quantità delle A che è aumentata notevolmente a seguito dell'OPAS e che aumenterà ancora con la futura fusione per incorporazione delle restanti azioni della Ms Espana che probabilmente sarà tutta in azioni MFE A come hanno dichiarato nel prospetto dell'OPAS, salvo diverse indicazioni da parte della CNMV ovviamente..

Opzione 2: Cosa vuole ottenere Fininvest? Sappiamo che Fininvest a seguito dell'OPAS ha perso la soglia del 50% dei diritti di voto e che vuole riportarsi al di sopra, per risalire basterebbe anche solo comprare poche B e molte A, ma dipende dall'obbiettivo di percentuale di diritti di voto che vuole raggiungere, considerato che appunto quando ci sarà tra non meno di 6 mesi, quindi a partire da dopo le feste natalizie, la fusione per incorporazione, poi nuovamente Fininvest subirà un altra diminuzione dei diritti di voto..

Dunque credo che dipenda dagli obiettivi di Fininvest anche in prospettiva delle altre azioni da dare agli spagnoli che non hanno aderito..

Ok, cmq lo tua opinione è anche per avere un confronto di pensiero, se l'idea di Fininvest è stare sopra alla soglia del 50% dovrà darsi da fare

, pensando che fra 6 mesi subirà una diminuzione secondo me acquisterà di più le B che avranno più diritti di voto.In caso di fusione con la Spagna personalmente credo che sgancerà sostanzialmente del denaro che, condividendo analisi Bay su legislazione Iberica, dovrebbe aggirarsi sui 6€ o, in alternativa, consegnare delle azioni su valutazione peritale che ritengo saranno un misto tra A e B.

Successivamente cercherà di accaparrarsi la tedesca, ma li dovrà pagare il giusto e non certamente si accontenteranno di cartaccia.

Ai Berlusca serve per mantenere il controllo acquistare soprattutto B e rifilare soprattutto A.

E' anche vero che deve ancora smaltire molte A in portafoglio e il bb potrebbe aiutali in questo alzando il prezzo.

Successivamente cercherà di accaparrarsi la tedesca, ma li dovrà pagare il giusto e non certamente si accontenteranno di cartaccia.

Ai Berlusca serve per mantenere il controllo acquistare soprattutto B e rifilare soprattutto A.

E' anche vero che deve ancora smaltire molte A in portafoglio e il bb potrebbe aiutali in questo alzando il prezzo.

buy-back

INCONSCIO ADATTIVO..

- Registrato

- 1/8/14

- Messaggi

- 5.558

- Punti reazioni

- 339

Vivendi punta a creare un polo dei contenuti per sfidare i big dello streaming

Bolloré accelera sull'anti-Netflix

di Manuel Follis

Canal+ avvia trattative in Francia per rilevare Ocs, controllata di Orange che trasmette film e serie televisive in abbonamento. Nel mirino anche società di contenuti in lingua spagnola

Vivendi: Bollore' accelera sull'anti-Netflix (MF)

Oggi 08:50 - MF-DJ

MILANO (MF-DJ)--Le manovre di Vincent Bollore'' per sfidare i big dello streaming in Europa proseguono senza sosta. Il colosso francese dei contenuti Vivendi, scrive MF, sarebbe infatti in trattative per rilevare Ocs, il canale che fornisce contenuti a pagamento (controllato dal big delle tlc transalpine Orange) dedicato al cinema e alle serie tv. Canal+ Group, di proprieta'' di Vivendi, possiede gia'' il 33,3% di Ocs e distribuisce il canale all''interno della sua offerta gia'' dal 2011. Per questo l''operazione dovra'' passare al vaglio dell''Antitrust francese. L''operazione prevederebbe inoltre l''acquisizione di Orange Studio, la divisione del gruppo tlc che si occupa della produzione, delle vendite estere e della distribuzione dei contenuti. Se l''accordo, che e'' stato anticipato da Variety, andasse a buon fine si inserirebbe evidentemente nella strategia di Vivendi di dare vita a un rivale di Netflix e in generale delle piattaforme di streaming.

articolo a pagamento

https://www.milanofinanza.it/news/bollore-accelera-sull-anti-netflix-2571047

Dunque in base alla mia ricerca:

Il 25 novembre 2011, Orange firmò una partnership del capitale con Canal + Group, che partecipa con una quotazione del 33,33%

Orange e CANAL+ firmano una partnership strategica

Orange Cinema Series sarà di proprietà di CANAL+ per il 33,33%.

Il 25 novembre, Orange e CANAL + hanno firmato una partnership di capitale e distribuzione attorno al pacchetto di canali Orange Cinema Series.

Questo accordo di partnership strategica fa parte della strategia di contenuto implementata da Orange e prevede l'acquisizione di una quota di minoranza da parte del Gruppo CANAL+ nel capitale di Orange Cinéma Séries fino al 33,33%.

Orange Cinema Series sarà quindi posseduta per il 66,66% da Orange e per il 33,33% dal gruppo CANAL+ e la sua governance sarà assicurata dai due partner in proporzione alla loro percentuale di proprietà.

Dunque era già proprietario del 33,33% e dunque vorrebbe comprarsi il 66,66% che è in mano ad Orange di Ocs...

Vivendi ha le capacità finanziarie per creare un Gruppo Paneuropeo,

specialmente per quanto riguarda la Pay tv è molto attivo, noi ci stiamo concentrando in questo momento + sulla tv generalista gratuita, con l'OPAS su Espana e con acquisizione del 25% di Prosiebensat, che entrambe hanno le loro piattaforme a pagamento, ma Vivendi è decisamente più avanti.. Non ci resterà che far qualcosa con Vivendi che ha Canal+ e far fondere MFE con Canal+ se si vuole fare concorrenza a Netflix,

Warner Bros Discovery etc...

Stralciare l'accordo di divorzio e tramutarlo in una partnership strategica con Canal+ per poter crescere di dimensioni nella Pay tv... Non ha senso un divorzio e soprattutto farci concorrenza tra media europei, dato che i concorrenti sono americani, unire le forze, le tv le piattaforme e creare qualcosa di decente come dimensioni e come contenuti e soprattutto un unico marchio per la tv a pagamento da distribuire in Europa, per poi anche sbarcare in America e fargli concorrenza in casa loro come loro sono entrati in Europa a vendere i loro abbonamenti.. Prima o poi qualcosa accadrà anche in questo campo e noi ne saremo coinvolti..

Bolloré accelera sull'anti-Netflix

di Manuel Follis

Canal+ avvia trattative in Francia per rilevare Ocs, controllata di Orange che trasmette film e serie televisive in abbonamento. Nel mirino anche società di contenuti in lingua spagnola

Vivendi: Bollore' accelera sull'anti-Netflix (MF)

Oggi 08:50 - MF-DJ

MILANO (MF-DJ)--Le manovre di Vincent Bollore'' per sfidare i big dello streaming in Europa proseguono senza sosta. Il colosso francese dei contenuti Vivendi, scrive MF, sarebbe infatti in trattative per rilevare Ocs, il canale che fornisce contenuti a pagamento (controllato dal big delle tlc transalpine Orange) dedicato al cinema e alle serie tv. Canal+ Group, di proprieta'' di Vivendi, possiede gia'' il 33,3% di Ocs e distribuisce il canale all''interno della sua offerta gia'' dal 2011. Per questo l''operazione dovra'' passare al vaglio dell''Antitrust francese. L''operazione prevederebbe inoltre l''acquisizione di Orange Studio, la divisione del gruppo tlc che si occupa della produzione, delle vendite estere e della distribuzione dei contenuti. Se l''accordo, che e'' stato anticipato da Variety, andasse a buon fine si inserirebbe evidentemente nella strategia di Vivendi di dare vita a un rivale di Netflix e in generale delle piattaforme di streaming.

articolo a pagamento

https://www.milanofinanza.it/news/bollore-accelera-sull-anti-netflix-2571047

Dunque in base alla mia ricerca:

Il 25 novembre 2011, Orange firmò una partnership del capitale con Canal + Group, che partecipa con una quotazione del 33,33%

Orange e CANAL+ firmano una partnership strategica

Orange Cinema Series sarà di proprietà di CANAL+ per il 33,33%.

Il 25 novembre, Orange e CANAL + hanno firmato una partnership di capitale e distribuzione attorno al pacchetto di canali Orange Cinema Series.

Questo accordo di partnership strategica fa parte della strategia di contenuto implementata da Orange e prevede l'acquisizione di una quota di minoranza da parte del Gruppo CANAL+ nel capitale di Orange Cinéma Séries fino al 33,33%.

Orange Cinema Series sarà quindi posseduta per il 66,66% da Orange e per il 33,33% dal gruppo CANAL+ e la sua governance sarà assicurata dai due partner in proporzione alla loro percentuale di proprietà.

Dunque era già proprietario del 33,33% e dunque vorrebbe comprarsi il 66,66% che è in mano ad Orange di Ocs...

Vivendi ha le capacità finanziarie per creare un Gruppo Paneuropeo,

specialmente per quanto riguarda la Pay tv è molto attivo, noi ci stiamo concentrando in questo momento + sulla tv generalista gratuita, con l'OPAS su Espana e con acquisizione del 25% di Prosiebensat, che entrambe hanno le loro piattaforme a pagamento, ma Vivendi è decisamente più avanti.. Non ci resterà che far qualcosa con Vivendi che ha Canal+ e far fondere MFE con Canal+ se si vuole fare concorrenza a Netflix,

Warner Bros Discovery etc...

Stralciare l'accordo di divorzio e tramutarlo in una partnership strategica con Canal+ per poter crescere di dimensioni nella Pay tv... Non ha senso un divorzio e soprattutto farci concorrenza tra media europei, dato che i concorrenti sono americani, unire le forze, le tv le piattaforme e creare qualcosa di decente come dimensioni e come contenuti e soprattutto un unico marchio per la tv a pagamento da distribuire in Europa, per poi anche sbarcare in America e fargli concorrenza in casa loro come loro sono entrati in Europa a vendere i loro abbonamenti.. Prima o poi qualcosa accadrà anche in questo campo e noi ne saremo coinvolti..

ruggero454

Nuovo Utente

- Registrato

- 5/4/22

- Messaggi

- 327

- Punti reazioni

- 6

Ritenere le A cartaccia vuol dire affermare che MFE nn dara' piu' dividendi perche' altrimenti sarebbero piu' convenienti le a che le B.Inoltre le B percghe' sono cosi' importanti se i berluscaz hanno gia il 50% e devono comprare quelle di Vivendi arrivando oltre il 70% ' forse sono cartaccia entrambe ma nn credo solo le A eventusalmente

buy-back

INCONSCIO ADATTIVO..

- Registrato

- 1/8/14

- Messaggi

- 5.558

- Punti reazioni

- 339

In caso di fusione con la Spagna personalmente credo che sgancerà sostanzialmente del denaro che, condividendo analisi Bay su legislazione Iberica, dovrebbe aggirarsi sui 6€ o, in alternativa, consegnare delle azioni su valutazione peritale che ritengo saranno un misto tra A e B.

Successivamente cercherà di accaparrarsi la tedesca, ma li dovrà pagare il giusto e non certamente si accontenteranno di cartaccia.

Ai Berlusca serve per mantenere il controllo acquistare soprattutto B e rifilare soprattutto A.

E' anche vero che deve ancora smaltire molte A in portafoglio e il bb potrebbe aiutali in questo alzando il prezzo.

Beh, in base alle leggi spagnole come da articolo che tradussi dallo spagnolo, la futura offerta se fatta entro 12 mesi, non potrebbe essere inferiore al prezzo offerto a chi ha aderito all'OPAS, inoltre dovranno anche riconoscere il dvd che qui stanno distribuendo mentre lì no, dato che chi ha aderito lo prenderà e dunque l'offerta era di 5,913 a cui vanno aggiunti i 0,225cent di dvd che nel frattempo avranno percepito gli aderenti che è di 5 cent per 4,5 azioni per ogni azione MS Espana portata in adesione e dunque il prezzo minimo sarà inevitabilmente di 5,913 + 0,225 = 6,1380€ come valore di offerta, ma da vedere se coincide con il valore societario che le CNMV attribuirà alle azioni residue, dato che alla fine il prezzo lo stabilirà proprio la consob spagnola oppure se sarà giudicato nettamente inferiore al valore societario andrà ritoccato in alto..

Dunque ora mi stava venendo in mente, che sì il prezzo lo dovranno concordare con la CNMV e con relativa perizia che attesterà il valore societario, sia in caso di delisting con pagamento tutto cash, sia in caso di fusione per incorporazione con concambi in azioni, ma il prezzo è una cosa mentre il tipo di azioni da dare è un altra, potrebbe anche essere che alla CNMV importi più il prezzo e non gli interessi il tipo di azioni da concambiare.. Non lo so, ad un certo punto potrebbe essere anche che gli importi di più che l'equivalenza in azioni corrisponda al valore di prezzo per azione che fisserà, mentre il tipo di classe di azione spetti ad MFE stabilirlo dato che potrebbero sempre dire di non voler dare qualcosa di diverso rispetto a chi invece ha aderito all'OPAS per non creare disparità di trattamento.. Sarà interessante cmq vedere cosa stabilirà la CNMV in proposito, perché come ben sappiamo MFE spingerà per dare le MFE A, dato che ha fatto ben presente nel prospetto informativo che a chi non aderiva poi gli sarebbe toccata una fusione con concambi tutto in azioni MFE A... La CNMV questo già lo sa dato che i prospetti se li sarà letti, e dunque potrebbe avere più che altro il potere sul prezzo da corrispondere da cui poi ne deriverebbe il numero di azioni da attribuire per ogni azione MS Espana.. Sto facendo solo dei ragionamenti cercando di interpretare la parte di MFE nei confronti della Consob spagnola..

Con l'offerta volontaria hanno fatto un po' quello che volevano, ma poi verificheremo anche la prossima offerta che faranno per percepirne il grado di autorevolezza e della buona fede della CNMV..

Però Loguru,la cosa che mi turba ancora è che dice a condizione che accada entro 12 mesi dall'OPAS.. E qui mi lascia perplesso, che sì è chiaro che non possono offrire un prezzo inferiore se accade entro 1 anno dalla precedente offerta, funziona così anche in Italia a pensarci bene, ma se loro non avessero fretta ed invece facessero passare i 12 mesi per svincolarsi da questa regola del prezzo minimo??

Come dicono le ultime righe del pdf tradotto:

Se si fondono, ma passa più di un anno, il prezzo della fusione non dovrebbe essere

necessariamente superiore a quello dell'OPA volontaria. Tuttavia, il prezzo non sarebbe fissato

liberamente da MFE come è avvenuto nell'OPA volontaria e dovrebbe essere adeguato al prezzo

equo più alto calcolato secondo l'articolo 10 di cui sopra.

Diciamo che credo che gli serva procedere quanto prima, se non a Gennaio magari sarà Febbraio 2023 dato vorranno chiudere definitivamente il capitolo spagnolo per potersi concentrare sul capitolo tedesco, se no qua passano gli anni ed ancora staranno a completare l'incorporazione della controllata..

Chi vivrà vedrà!!

Ultima modifica:

Quello che mi chiedo io è: se la fusione tra 6-12 mesi con MES è molto probabile e altrettanto probabile è un prezzo minimo di 6€ per azione perchè MES a mercato quota solo 3.40€? potreste dirmi che anche MFE è sottovalutata e sono d'accordo ma per MFE il prezzo lo decide il mercato quindi potrebbe passare molto tempo prima che venga rivalutata correttamente mentre per MES verrà fatta una perizia e stiamo parlando di 6-12 mesi.

Se il prezzo stabilito fosse di 6€ stiamo parlando di un capital gain su 3.40€ del 76% in 6-12 mesi che è un rendimento mostruoso. Quindi come mai il mercato lascia sul piatto rendimenti simili? non voglio certo dire che il mercato è sempre efficiente ma qui qualcosa non torna, è vero che non è certo che verrà fatta una fusione ma è molto probabile cosi come è molto probabile un importo sui 6€ per azione.

Io da ignorante ho incrementato su MES. se dovesse scendere incrementerò ancora.

aggiungo: se fossi MFE aspetterei una rivalutazione sostanziale delle MFEA prima di eseguire la fusione in modo da diluirmi il meno possibile, sempre se sia possibile pagare gli azionisti MES solo con MFEA

Se il prezzo stabilito fosse di 6€ stiamo parlando di un capital gain su 3.40€ del 76% in 6-12 mesi che è un rendimento mostruoso. Quindi come mai il mercato lascia sul piatto rendimenti simili? non voglio certo dire che il mercato è sempre efficiente ma qui qualcosa non torna, è vero che non è certo che verrà fatta una fusione ma è molto probabile cosi come è molto probabile un importo sui 6€ per azione.

Io da ignorante ho incrementato su MES. se dovesse scendere incrementerò ancora.

aggiungo: se fossi MFE aspetterei una rivalutazione sostanziale delle MFEA prima di eseguire la fusione in modo da diluirmi il meno possibile, sempre se sia possibile pagare gli azionisti MES solo con MFEA

Ultima modifica:

buy-back

INCONSCIO ADATTIVO..

- Registrato

- 1/8/14

- Messaggi

- 5.558

- Punti reazioni

- 339

Quello che mi chiedo io è: se la fusione tra 6-12 mesi con MES è molto probabile e altrettanto probabile è un prezzo minimo di 6€ per azione perchè MES a mercato quota solo 3.40€? potreste dirmi che anche MFE è sottovalutata e sono d'accordo ma per MFE il prezzo lo decide il mercato quindi potrebbe passare molto tempo prima che venga rivalutata correttamente mentre per MES verrà fatta una perizia e stiamo parlando di 6-12 mesi.

Se il prezzo stabilito fosse di 6€ stiamo parlando di un capital gain su 3.40€ del 76% in 6-12 mesi che è un rendimento mostruoso. Quindi come mai il mercato lascia sul piatto rendimenti simili? non voglio certo dire che il mercato è sempre efficiente ma qui qualcosa non torna, è vero che non è certo che verrà fatta una fusione ma è molto probabile cosi come è molto probabile un importo sui 6€ per azione.

Io da ignorante ho incrementato su MES. se dovesse scendere incrementerò ancora.

aggiungo: se fossi MFE aspetterei una rivalutazione sostanziale delle MFEA prima di eseguire la fusione in modo da diluirmi il meno possibile, sempre se sia possibile pagare gli azionisti MES solo con MFEA

Il punto è che la legge dice questo, che non può essere più basso del prezzo offerto in OPAS se fatta entro 12 mesi la fusione per incorporazione...

Poi perché tenere basse le azioni Espana?? Semplicemente perchè in caso di fusione è prevista la possibilità di recedere ed il recesso si paga in cash, è chiaro che se il prezzo per recedere sarà molto basso perché è determinato da una media delle contrattazioni degli ultimi mesi antecedenti alla nuova offerta, gli conviene scongiurare i recessi che sono esborsi di cassa e far vedere che aderendo ti danno di più come controvalore, ma in azioni...

Sostanzialmente concordo con la tua analisi (buy); in ogni caso sia fra 6 mesi che tra un anno il prezzo in caso di fusione non può essere volontario ma basato su redditività, pn, prezzi di borsa e su una stima non volontaria ma seguendo delle regole. Ora solo il pn spagnolo si aggira sui 9€ e tali valutazioni erano espresse pure da stime da te riportate. Ovvio che anche il valore della vecchia mediaset è certamente più alto di quanto attribuito dal mercato (dalla somma delle A+B), prendendo quanto pattuito con vivendi era di 2,8 + 0,3 di extra dividendo (vanno considerati come valutazioni di acquisto di minoranza di blocco e non di mercato). Ora però i 0,3€ vanno tolti come andranno tolti gli 0,05 prossimi. Ricordo che all'epoca sulla spagna si attuavano acquisti in bb oltre i 6€ e il recesso era di 6,54. Credo che il 27% raccolto in ops sia stato un affare e, da loro, ben orchestrato; per la prossima mossa credo/spero dovrebbero allungare un poco il braccino.

Il punto è che la legge dice questo, che non può essere più basso del prezzo offerto in OPAS se fatta entro 12 mesi la fusione per incorporazione...

Poi perché tenere basse le azioni Espana?? Semplicemente perchè in caso di fusione è prevista la possibilità di recedere ed il recesso si paga in cash, è chiaro che se il prezzo per recedere sarà molto basso perché è determinato da una media delle contrattazioni degli ultimi mesi antecedenti alla nuova offerta, gli conviene scongiurare i recessi che sono esborsi di cassa e far vedere che aderendo ti danno di più come controvalore, ma in azioni...

Il mio dubbio è questo: supponiamo che venga stabilito che MES valga 6€ per azione e supponiamo che MFE voglia pagare con azioni MFEA. Per stimare il valore di MFEA suppongo venga fatta una media ponderata sui volumi degli ultimi tot mesi (come è stato fatto per l'OPAS) e questo comporta che quando un azionista MES riceve in portafoglio le MFEA queste potrebbero essersi svalutate rispetto al valore dichiarato per la fusione (come tra l'altro è successo anche per l'OPAS dove le MFEA erano valutate 0.83€). Quindi all'azionista spagnolo rimangono due scelte 1) recedere al prezzo di mercato che può anche essere molto basso 2) accettare l'offerta in azioni MFEA che però se volesse liquidare potrebbero dare un controvalore molto inferiore ai 6€ per azione stabiliti dalla perizia.

Ritengo comunque che a questi prezzi MES offra un bel margine di sicurezza.

aggiungo: se non si era capito da quanto scritto precedentemente, il punto critico per l'azionista spagnolo potrebbe stare nel tempo che intercorre tra la valutazione delle MFEA ai fini della fusione e la possibilità poi di liquidarle. se anche le MFEA non si svalutassero nel tempo che intercorre tra la fusione e la loro liquidazione, se poi tutti corrono a venderle il prezzo di mercato crolla.

Ultima modifica:

fabrizio371

Nuovo Utente

- Registrato

- 26/8/06

- Messaggi

- 3.970

- Punti reazioni

- 158

leggendo tutti i post, il buyback mi sembra un rigore a porta vuota, troppo semplice... qualcosa mi sfugge?

buy-back

INCONSCIO ADATTIVO..

- Registrato

- 1/8/14

- Messaggi

- 5.558

- Punti reazioni

- 339

Allegati

fabrizio371

Nuovo Utente

- Registrato

- 26/8/06

- Messaggi

- 3.970

- Punti reazioni

- 158

pink pantera

slava povertà

- Registrato

- 28/12/14

- Messaggi

- 14.497

- Punti reazioni

- 1.313

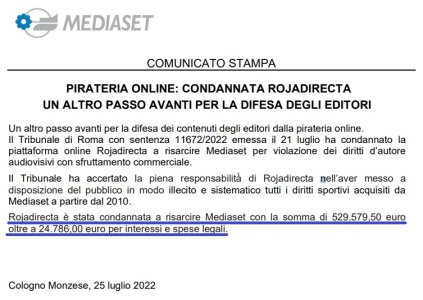

Speriamo che pagano

a parte che non pagheranno,ma 500k euro fanno ridere le galline

.Per non parlare di 20k euro di spese legali

. Sappiamo come funziona, quindi a mediaset , solo di spese legali ed investigative, sarà costato almeno 200k euro.

. Sappiamo come funziona, quindi a mediaset , solo di spese legali ed investigative, sarà costato almeno 200k euro.In italia conviene sempre truffare, tanto la sanzione è sempre molto più bassa, di quello che ci ricavi. Anzi, in italia conviene non solo truffare ma anche non pagare, non pagare mai ,tanto poi una soluzione si trova sempre

- Stato

- Chiusa ad ulteriori risposte.