NonAbbiatePaura

Utente Registrato

- Registrato

- 20/6/12

- Messaggi

- 1.211

- Punti reazioni

- 75

Sempre apprezzabile il Verdemare "didattico"

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Come fai ad avere un prezzo di carico così alto???

la sua piatta calcolera' anche l'inflazione che ha pagato in quanto gia' maturata al momento dell'acquisto.

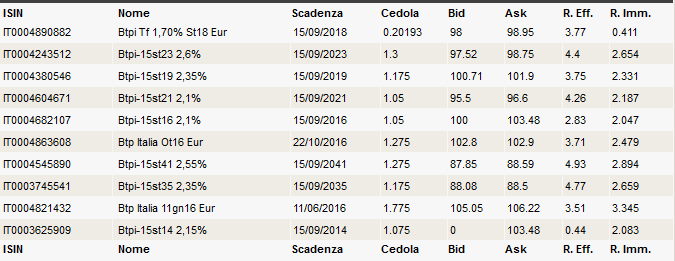

Buon pomeriggio a tutti, si parla di BTPi 15ST14 (7 anni), presi nel 2007.

Prezzo medio di carico 113,7 (!), prezzo di mercato 103,2 .

Se mi servissero liquidi da qui al Settembre 2014, posso venderli o è meglio resistere sino alla scadenza?

Grazie

Piero

Le elezioni le dovrebbe vincere monti e Bersani assieme, se le vince Berlusconi

perdi anche il capitale

una domanda : ma vendendo prima della scadenza un btpi il capitale rivalutato tramite il suo' coefficente lo perdo ?

no la rivalutazione te la paga chi compra. ad es. se il titolo quota 100 sul mercato e ha un coeff. di riv. di 1,041 alla vendita incasserai 104,1 corso secco + rateo interessi maturato. è logico che se hai guadagnato inn conto capitale pagherai il capital gain del 12,5 % sul capital gain e sugli interessi maturati (rateo)bil 12,5%

dove sta' la grossa differenza sul btp italia ?

La differenza è che nei BTPItalia il Coefficiente di Indicizzazione viene 'resettato' a uno ogni sei mesi mentre nei BTP€i continua a crescere fino alla scadenza.

Nei BTPItalia il CI misura l'inflazione italiana FOI senza tabacchi registrata dall'ultimo stacco di cedola.

Nei BTP€i il CI misura l'inflazione europea HICP ex-tobacco complessiva accumulatasi dalla data di emissione.

Sempre facendo riferimento al mese(-3).

Perchè te lo pagano.come mai resettato ad uno ? e perche'?