jump st. man

sparate sul pianista

- Registrato

- 17/5/01

- Messaggi

- 10.823

- Punti reazioni

- 1.238

la notizia è ormai nota:

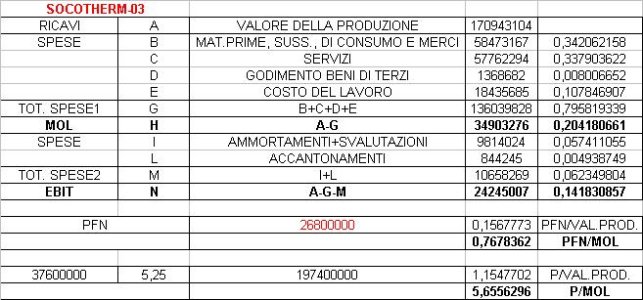

"Socotherm, attiva nel rivestimento protettivo di tubazioni per l'estrazione ed il trasporto di petrolio, gas e acqua, si è aggiudicata tramite la controllata Socotherm Middle East un contratto del valore di circa 100 milioni di dollari in Qatar, assegnato da Saipem. I lavori di applicazione dei rivestimenti e appesantimenti su tubi da 48 e 36 pollici, inizieranno ai primi del 2005, dureranno meno di un anno, e saranno eseguiti presso una nuova “Marine Base” Socotherm installata nella zona portuale di Mesaieed in Qatar.

Nel 2003 la società vicentina aveva fatturato 171 milioni di euro".

per capire l'importanza della commessa, bisogna metterla in relazione con il bilancio del 2003 e verificare la diretta progressione delle voci relative a fatturato, mol ed ebit.

è facile intuire come un fatturato che, in relazione al valore della commessa, si posizionerà su valori prossimi ai 270 milioni di euro, produrrà (in relazione a margini storicamente consolidati) un mol di 60 milioni di euro (23%) e un ebit di circa 40 (14%).

***

considerando che socotherm capitalizza attualmente 1,15 volte il fatturato e possiede un rapporto fatt/mol di 5,6 (in linea con quello espresso da società ad alta crescita), avremo (alla luce dei risultati economici prodotti dalla commessa) un TP di 8,3 su socotherm.

***

la società si presta benissimo per un trading a lunga scadenza, dal momento che possiede un'ottima forza relativa rispetto al mibtel ed è costantemente in crescita in termini di fatturato e margini.

"Socotherm, attiva nel rivestimento protettivo di tubazioni per l'estrazione ed il trasporto di petrolio, gas e acqua, si è aggiudicata tramite la controllata Socotherm Middle East un contratto del valore di circa 100 milioni di dollari in Qatar, assegnato da Saipem. I lavori di applicazione dei rivestimenti e appesantimenti su tubi da 48 e 36 pollici, inizieranno ai primi del 2005, dureranno meno di un anno, e saranno eseguiti presso una nuova “Marine Base” Socotherm installata nella zona portuale di Mesaieed in Qatar.

Nel 2003 la società vicentina aveva fatturato 171 milioni di euro".

per capire l'importanza della commessa, bisogna metterla in relazione con il bilancio del 2003 e verificare la diretta progressione delle voci relative a fatturato, mol ed ebit.

è facile intuire come un fatturato che, in relazione al valore della commessa, si posizionerà su valori prossimi ai 270 milioni di euro, produrrà (in relazione a margini storicamente consolidati) un mol di 60 milioni di euro (23%) e un ebit di circa 40 (14%).

***

considerando che socotherm capitalizza attualmente 1,15 volte il fatturato e possiede un rapporto fatt/mol di 5,6 (in linea con quello espresso da società ad alta crescita), avremo (alla luce dei risultati economici prodotti dalla commessa) un TP di 8,3 su socotherm.

***

la società si presta benissimo per un trading a lunga scadenza, dal momento che possiede un'ottima forza relativa rispetto al mibtel ed è costantemente in crescita in termini di fatturato e margini.

ma sarà stato il nome che mi faceva glissare su altri...

ma sarà stato il nome che mi faceva glissare su altri...