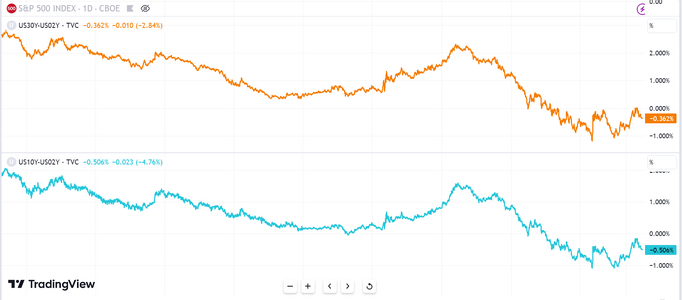

Non solo, da quello che leggo negli ultimi due anni o viene confermato un tasso nullo a causa dell'inversione della curva (tasso EUR CMS a 30 anni < tasso EUR CMS a 2 anni) oppure, se si dovesse tornare alla normalità con tassi a 30anni > tassi a 2anni, probabilmente rimborserebbe alla prima data utile per via della clausola "A ogni data di valutazione di rimborso anticipato (11 settembre 2025, 11 marzo 2026 e 10 settembre 2026) qualora la somma di tutte le cedole semestrali fisse e di tutte le cedole semestrali variabili pagate fino alla corrispondente data di valutazione di rimborso anticipato sia pari o superiore alla percentuale target pari all’11% per l’obbligazione Target Steepener in Euro (ISIN XS2479682614) e al 17% per l’obbligazione Target Steepener in USD (ISIN XS2484633768), le obbligazioni sono rimborsate anticipatamente al 100% del valore nominale."