Vincent Vеga

is it in yet?

- Registrato

- 25/1/12

- Messaggi

- 41.637

- Punti reazioni

- 3.264

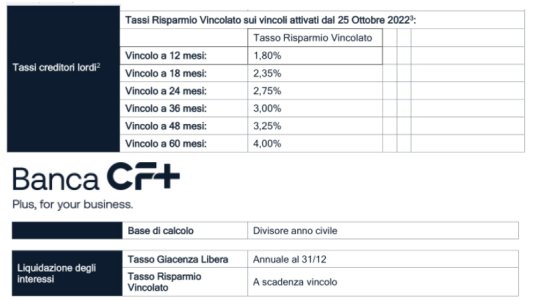

avevo letto 4% a 60 mesi

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Vincent Vеga;58024880 ha scritto:avevo letto 4% a 60 mesi

Vincent Vеga;58024880 ha scritto:avevo letto 4% a 60 mesi

Vincent Vеga;58024880 ha scritto:avevo letto 4% a 60 mesi

però mi pare che esagon esisterà ancora per almeno altri 5 anni, quindi se uno lo volesse utilizzare per quello che hai detto tu potrebbe continuare a farlo...

rendicontazione annuale...uhm...forse lo si paga per tutto l'anno...bella domanda

salve

vorrei aprire il conto ex novo, non ho mai avuto esagon.

Posso utilizzare come conto di appoggio un conto deposito di un'altra banca (che ovviamente mi permette di inserire la causale) o verrebbe rifiutato?

Grazie mille

Certo, potrebbe continuare a farlo finché avrà vincoli attivi su Esagon. Quando saranno scaduti tutti i vincoli e nessuno ne farà più a causa dei tassi non concorrenziali, Credito Fondiario non pagherà più il bollo a nessuno...

A questo punto, per fare un NUOVO VINCOLO, occorre bonificare i soldi sul nuovo Iban oppure è indifferente col vecchio ?

In altri termini, si hanno due Iban su cui poter operare oppure è uno soltanto ? Nel caso in cui si usi il vecchio Iban cosa succede ? Ci si ritrova comunque i soldi sul nuovo c.d. ?

Vincent Vеga;58024934 ha scritto:mi hanno inviato un'email infinita

ho cliccato il primo link che c'era disponibile, scaricato il FI e bòn

mi sembra un pò complicato, in confronto l'MBO del CME è una passeggiata

trovato, grazie

ma io non ho capito una cosa

a me sembra già tutto migrato... o forse sbaglio e la procedura è solo per chi vuole aprire un nuovo vincolo

Grazie a chi risponde

Da ex cliente Esagon sto provando ad aprire CF+, procedura snella, ma purtroppo si pianta nella maschera coi dati del documento perche' quando faccio clic su 'Rilasciato da' non va, e se scrivo qualcosa tipo MOTORIZZAZIONE, QUESTURA, poi dice sempre 'Il campo ente rilascio non è valido.'

Provo a conttatare la chat non risponde nessunio.

Chiamo il 800 545 999 e dopo voce guida dicono operatori tutti occupati e cacciano giu'

Chi e' ex cliente Esagon e' riuscito ad aprirlo seguendo la procedura "Apri Conto > Sei gia' cliente"?

Da ex cliente Esagon sto provando ad aprire CF+, procedura snella, ma purtroppo si pianta nella maschera coi dati del documento perche' quando faccio clic su 'Rilasciato da' non va, e se scrivo qualcosa tipo MOTORIZZAZIONE, QUESTURA, poi dice sempre 'Il campo ente rilascio non è valido.'

Provo a conttatare la chat non risponde nessunio.

Chiamo il 800 545 999 e dopo voce guida dicono operatori tutti occupati e cacciano giu'

Chi e' ex cliente Esagon e' riuscito ad aprirlo seguendo la procedura "Apri Conto > Sei gia' cliente"?

E noi dovremmo dimenticarci per ben 5 anni del nostro capitale per lasciarlo in pancia a voi ? Su siate seri !

se ho capito bene sulle somme non vincolate il bollo non è a carico della banca , ma è come se lo fosse, in quanto c'è una rendita dello 0,2% , in questo senso è meglio di esagon in quanto non è obbligatorio avere un vincolo attivo per avere il beneficio.

Come già riferito in altra circostanza, il nuovo CD di Banca CF+ dimostra essere uno specchio per le allodole, evitando una PMU su Esagon. Condizioni e tassi migliorativi con il passaggio al nuovo CD ? E quali sarebbero ?

Sui 60 mesi, passiamo da un tasso lordo 3,80% con bollo a carico banca e cedole trimestrali (netto 2,81) di Esagon

ad un tasso lordo 4% con bollo a carico cliente e cedola a fine vincolo (netto 2,76) di Banca CF+

E noi dovremmo dimenticarci per ben 5 anni del nostro capitale per lasciarlo in pancia a voi ? Su siate seri !

Quello allegato è il vecchio foglio informativo, che circolava prima del 25 ottobre.

Il foglio informativo, attuale, recita testualmente: Cedole posticipate trimestrali o annuali per tutte le scadenze. Per la scadenza a 18 mesi è prevista la cedola trimestrale posticipata o quella unica a scadenza

Quindi in sostanza è identico ed equivalente a IllimityBank. Il 4% lordo a 5 anni e bollo a carico cliente per entrambi, cedole trim. (solo Banca CF+) cedole annuale (per entrambi)....

Quindi non capisco di cosa vi lamentate... se si vincola per 5 anni, sicuramente si avrà altra liquidità in vincoli, etf, btp o altro...

Quello allegato è il vecchio foglio informativo, che circolava prima del 25 ottobre.

Il foglio informativo, attuale, recita testualmente: Cedole posticipate trimestrali o annuali per tutte le scadenze. Per la scadenza a 18 mesi è prevista la cedola trimestrale posticipata o quella unica a scadenza

Quindi in sostanza è identico ed equivalente a IllimityBank. Il 4% lordo a 5 anni e bollo a carico cliente per entrambi, cedole trim. (solo Banca CF+) cedole annuale (per entrambi)....

Quindi non capisco di cosa vi lamentate... se si vincola per 5 anni, sicuramente si avrà altra liquidità in vincoli, etf, btp o altro...