rimm-jazz

Ciumberland Advisor

- Registrato

- 16/12/04

- Messaggi

- 32.602

- Punti reazioni

- 736

troppo bravi..complimenti a tutti.

Domandina stupida stupida :

In 4 settimane di ribasso non c'e' il rischio che da un lato abbiano venduto calls e dall'altro si siano fiondati sulle puts in acquisto???

Morale : I MM stanno rischiando di pagare dei soldi veri se gli indici stessero,esempio sui 700 di Sp500,...venerdi prossimo

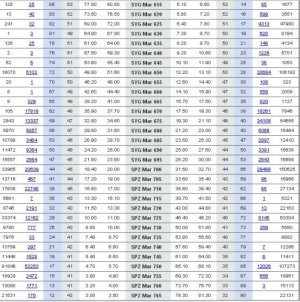

allego la situazione sulle opzioni dello spx di ieri sera alle 19

Domandina stupida stupida :

In 4 settimane di ribasso non c'e' il rischio che da un lato abbiano venduto calls e dall'altro si siano fiondati sulle puts in acquisto???

Morale : I MM stanno rischiando di pagare dei soldi veri se gli indici stessero,esempio sui 700 di Sp500,...venerdi prossimo

allego la situazione sulle opzioni dello spx di ieri sera alle 19

Allegati

Ultima modifica:

mi sto confondendo, il rapporto tra opzione e future l'ho capito che è 2, ma appunto 2c-2p si annullano a meno che non abbiano comportamenti diversi oppure il - non è un meno ma un trattino

mi sto confondendo, il rapporto tra opzione e future l'ho capito che è 2, ma appunto 2c-2p si annullano a meno che non abbiano comportamenti diversi oppure il - non è un meno ma un trattino ")

avevo trascurato colpevolmente il prospetto di Mistral a pag 2

avevo trascurato colpevolmente il prospetto di Mistral a pag 2  , ma adesso mi hai stuzzicato un'altra domanda?

, ma adesso mi hai stuzzicato un'altra domanda?