Installa l'app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Parere prodotto assicurativo da INA Assitalia polizza "7 Modi Per Vivere Di Rendita"

- Creatore Discussione chiaramezza

- Data di inizio

Più opzioni

Chi ha risposto?Ciao a tutti, premetto che non ho la minima conoscenza di prodotti bancari o assicurativi e per questo vi chiedo un consiglio.

Mi è stata proposta una polizza da INA Assitalia (Sette)

Assicurazioni INA ASSITALIA > PERSONE

Con un premio di 150€ mensile per 26 anni il "capitale liquidabile a scadenza (isvap)" sarà di 80000€.

Dov'è la fregatura?

Ciao,

Chiara.

Premesso che fare un investimento per il solo fatto che “me lo hanno proposto” non è proprio il massimo…occorre partire, secondo me da alcuni punti fermi:

molto probabilmente chi te l’ha proposto avrà sottolineato gli aspetti positivi, ma, come al solito, quello che conta non è quello che si dice ma ciò che è scritto; non credo che ti abbia fatto un riassunto delle 59 pagine del fascicolo informativo.

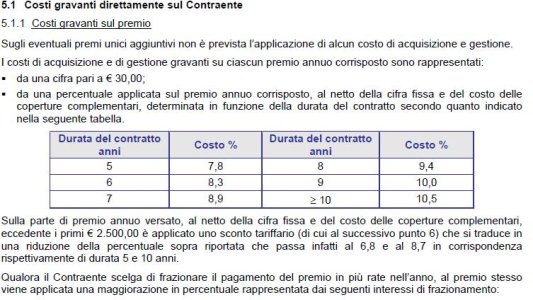

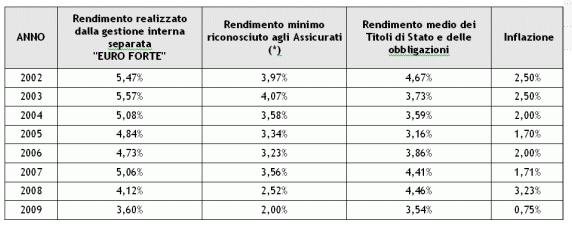

Di seguito alcune “fotografie” tratte dal fascicolo relativo a sette Basic che riguardano i costi, la possibilità di ottenere meno di quanto versato e i dati storici di rendimento.

Se poi si vuole approfondire ancora di più si può anche dare un’occhiata alla composizione della gestione separata “Euro forte” a cui il prodotto è collegato…

http://www.inaassitalia.it/iaportal/media/show/12125

Allegati

Ciao a tutti, premetto che non ho la minima conoscenza di prodotti bancari o assicurativi e per questo vi chiedo un consiglio.

Mi è stata proposta una polizza da INA Assitalia (Sette)

Assicurazioni INA ASSITALIA > PERSONE

Con un premio di 150€ mensile per 26 anni il "capitale liquidabile a scadenza (isvap)" sarà di 80000€.

Dov'è la fregatura?

Ciao,

Chiara.

non dov'e' la fregatura : E' LA FREGATURA ,evitala come la peste

zarath

Nuovo Utente

- Registrato

- 16/10/08

- Messaggi

- 3.675

- Punti reazioni

- 309

Ciao a tutti, premetto che non ho la minima conoscenza di prodotti bancari o assicurativi e per questo vi chiedo un consiglio.

Mi è stata proposta una polizza da INA Assitalia (Sette)

Assicurazioni INA ASSITALIA > PERSONE

Con un premio di 150€ mensile per 26 anni il "capitale liquidabile a scadenza (isvap)" sarà di 80000€.

Dov'è la fregatura?

Ciao,

Chiara.

La fregatura sta gia' nel nome.

Gianfranco-money

Nuovo Utente

- Registrato

- 3/10/04

- Messaggi

- 46

- Punti reazioni

- 4

è un semplice salvadanaio,non un investimento

però vorrei capire questa è o dovrebbe essere una polizza a premio unico

però vorrei capire questa è o dovrebbe essere una polizza a premio unico

zarath

Nuovo Utente

- Registrato

- 16/10/08

- Messaggi

- 3.675

- Punti reazioni

- 309

è un semplice salvadanaio,non un investimento

però vorrei capire questa è o dovrebbe essere una polizza a premio unico

Io vorrei capire come mai si chiama come un "gratta e vinci"...

Un prodotto battezzato "seppellisci il tuo denaro nel campo dei miracoli" mi farebbe dubitare...

jocopocomajok

Nuovo Utente

- Registrato

- 20/9/09

- Messaggi

- 491

- Punti reazioni

- 23

Io dico solo una cosa, le assicurazioni sono state inventate dagli ebrei....senza nulla togliere ai suddetti.

tuareg63

Nuovo Utente

- Registrato

- 20/2/11

- Messaggi

- 4.219

- Punti reazioni

- 166

Io dico solo una cosa, le assicurazioni sono state inventate dagli ebrei....senza nulla togliere ai suddetti.

Non so se le abbiano inventate gli ebrei, ma le assicurazioni sono ancora oggi l'UNICO strumento per tutelare il capitale umano (l'attualizzazione dei redditi futuri) ed il trasferimento del rischio.

Diversamente l'alternativa è pregare la madonna, comprare cornini vari, buttare il sale dietro le spalle, fare ogni sorta di scongiuri... insomma tutti quei riti tribali tipici del trasferimento del rischio nell'arte di arrangiarsi.

Tanti auguri

jocopocomajok

Nuovo Utente

- Registrato

- 20/9/09

- Messaggi

- 491

- Punti reazioni

- 23

Non so se le abbiano inventate gli ebrei, ma le assicurazioni sono ancora oggi l'UNICO strumento per tutelare il capitale umano (l'attualizzazione dei redditi futuri) ed il trasferimento del rischio.

Diversamente l'alternativa è pregare la madonna, comprare cornini vari, buttare il sale dietro le spalle, fare ogni sorta di scongiuri... insomma tutti quei riti tribali tipici del trasferimento del rischio nell'arte di arrangiarsi.

Tanti auguri

assicuratore?

tuareg63

Nuovo Utente

- Registrato

- 20/2/11

- Messaggi

- 4.219

- Punti reazioni

- 166

zarath

Nuovo Utente

- Registrato

- 16/10/08

- Messaggi

- 3.675

- Punti reazioni

- 309

Non so se le abbiano inventate gli ebrei, ma le assicurazioni sono ancora oggi l'UNICO strumento per tutelare il capitale umano (l'attualizzazione dei redditi futuri) ed il trasferimento del rischio.

Diversamente l'alternativa è pregare la madonna, comprare cornini vari, buttare il sale dietro le spalle, fare ogni sorta di scongiuri... insomma tutti quei riti tribali tipici del trasferimento del rischio nell'arte di arrangiarsi.

Tanti auguri

non tralascerei i riti apotropaici nemmeno nel caso di una assicurazione, se fossi il contraente.

tuareg63

Nuovo Utente

- Registrato

- 20/2/11

- Messaggi

- 4.219

- Punti reazioni

- 166

non tralascerei i riti apotropaici nemmeno nel caso di una assicurazione, se fossi il contraente.

Comunque la mettiamo, non ne usciremo vivi da questa vita.

Tanto vale farsi pagare per togliere il disturbo.

ciao

zarath

Nuovo Utente

- Registrato

- 16/10/08

- Messaggi

- 3.675

- Punti reazioni

- 309

Comunque la mettiamo, non ne usciremo vivi da questa vita.

Tanto vale farsi pagare per togliere il disturbo.

ciao

appunto : quindi pagare per farsi fregare non mi pare opportuno...

tuareg63

Nuovo Utente

- Registrato

- 20/2/11

- Messaggi

- 4.219

- Punti reazioni

- 166

appunto : quindi pagare per farsi fregare non mi pare opportuno...

se conosci uno strumento più efficace illuminaci.

zarath

Nuovo Utente

- Registrato

- 16/10/08

- Messaggi

- 3.675

- Punti reazioni

- 309

se conosci uno strumento più efficace illuminaci.

quindi non c'e' alternativa alla fregatura ?

tuareg63

Nuovo Utente

- Registrato

- 20/2/11

- Messaggi

- 4.219

- Punti reazioni

- 166

quindi non c'e' alternativa alla fregatura ?

secondo me non c'è la fregatura.

E' un accordo unilaterale tra le parti: l'assicurato può recedere dal contratto quando vuole, la compagnia è vincolata fino alla naturale scadenza.

Se la compagnia non rispetta gli accordi ci sono cmq le sedi opportune dove far valere i propri diritti.

Poi se vogliamo si possono sempre attuare alcuni piccoli accorgimenti per garantirsi da qualunque controversia: pretendere la visita medica preventiva su tcm, miste e Ltc, effettuare il pagamento del premio mai oltre il 30° giorno dalla scadenza, nelle polizze a capitalizzazione evitare interruzioni anticipate che diventano bagni di sangue, affidarsi preferibilmente a compagnie specializzate per quel particolare ramo di rischio (vita o danni), NON PAGARE MAI I PREMI PER CONTANTI (è vietato per legge, quindi se vi viene consentito potete già immaginare in che mani siete capitati).

P.s: siamo usciti dal seminato, l'argomento era la polizza dell'INA

ciao

Spettacolari!

Signori, mi dispiace scrivere il mio primo post in questo sito pensandola controcorrente. Se ve lo state chiedendo, si, sono di parte. C'è da dire però che non ci guadagno un euro se qualcuno in questo forum firma una polizza con ina, come non ci perdo un euro se non la firma...non sono qui per lavorare ma per fare chiarezza. Spero di essere utile a qualcuno. Sapete come funziona questa polizza? E' una polizza di accantonamento, o di risparmio, o a premio annuo, o di capitalizzazione, e chi più ne ha più ne metta. Secondo voi, se avesse dei caricamenti (COSTI!!!!!) del 50% (e non è così, ovviamente), sarebbe un furto?

-il pane costa 4€ al kg, la farina? l'acqua? il lievito? ops....i panettieri sono tutti ladri!!!!

-un paio di jeans costano al produttore quanto? 5€? 10? in negozio??? 150? che ladri!!!!

detto questo, la suddetta polizza blocca al momento della stipula del contratto il coefficiente di conversione in rendita. Che significa? che utilizzeremo tra 20-30-50 anni i coefficienti di oggi. Tra in 2009 e il 2010 sono cambiati di oltre 8 punti percentuali. Che significa? Che a parità di capitale la rendita derivata sarà maggiore (o inferiore) dell'8%.

EHM....mettiamo che la variazione sarà di un 2%annuo...così, per tenersi bassi. OOOOOPS........in 20 anni fa il 40%! In 30 anni fa il 60!!!!!!!! Magari cambierà meno, ma la polizza non è caricata al 50%....e vedendo gli storici in un anno hai praticamente riassorbito tutti i costi futuri.

Se per voi è un furto, la peste, ecc ecc evitatela pure, mica siete costretti!!!!!! Non ho mai visto consulenti girare armati di pistole!!!!!

p.s.: se qualcuno ha qualche idea migliore per parlare di previdenza, sono a disposizione!!!!

Signori, mi dispiace scrivere il mio primo post in questo sito pensandola controcorrente. Se ve lo state chiedendo, si, sono di parte. C'è da dire però che non ci guadagno un euro se qualcuno in questo forum firma una polizza con ina, come non ci perdo un euro se non la firma...non sono qui per lavorare ma per fare chiarezza. Spero di essere utile a qualcuno. Sapete come funziona questa polizza? E' una polizza di accantonamento, o di risparmio, o a premio annuo, o di capitalizzazione, e chi più ne ha più ne metta. Secondo voi, se avesse dei caricamenti (COSTI!!!!!) del 50% (e non è così, ovviamente), sarebbe un furto?

-il pane costa 4€ al kg, la farina? l'acqua? il lievito? ops....i panettieri sono tutti ladri!!!!

-un paio di jeans costano al produttore quanto? 5€? 10? in negozio??? 150? che ladri!!!!

detto questo, la suddetta polizza blocca al momento della stipula del contratto il coefficiente di conversione in rendita. Che significa? che utilizzeremo tra 20-30-50 anni i coefficienti di oggi. Tra in 2009 e il 2010 sono cambiati di oltre 8 punti percentuali. Che significa? Che a parità di capitale la rendita derivata sarà maggiore (o inferiore) dell'8%.

EHM....mettiamo che la variazione sarà di un 2%annuo...così, per tenersi bassi. OOOOOPS........in 20 anni fa il 40%! In 30 anni fa il 60!!!!!!!! Magari cambierà meno, ma la polizza non è caricata al 50%....e vedendo gli storici in un anno hai praticamente riassorbito tutti i costi futuri.

Se per voi è un furto, la peste, ecc ecc evitatela pure, mica siete costretti!!!!!! Non ho mai visto consulenti girare armati di pistole!!!!!

p.s.: se qualcuno ha qualche idea migliore per parlare di previdenza, sono a disposizione!!!!

Daniel.z

#culturafinanziaria

- Registrato

- 21/4/08

- Messaggi

- 4.476

- Punti reazioni

- 138

Signori, mi dispiace scrivere il mio primo post in questo sito pensandola controcorrente. Se ve lo state chiedendo, si, sono di parte. C'è da dire però che non ci guadagno un euro se qualcuno in questo forum firma una polizza con ina, come non ci perdo un euro se non la firma...non sono qui per lavorare ma per fare chiarezza. Spero di essere utile a qualcuno. Sapete come funziona questa polizza? E' una polizza di accantonamento, o di risparmio, o a premio annuo, o di capitalizzazione, e chi più ne ha più ne metta. Secondo voi, se avesse dei caricamenti (COSTI!!!!!) del 50% (e non è così, ovviamente), sarebbe un furto?

-il pane costa 4€ al kg, la farina? l'acqua? il lievito? ops....i panettieri sono tutti ladri!!!!

-un paio di jeans costano al produttore quanto? 5€? 10? in negozio??? 150? che ladri!!!!

detto questo, la suddetta polizza blocca al momento della stipula del contratto il coefficiente di conversione in rendita. Che significa? che utilizzeremo tra 20-30-50 anni i coefficienti di oggi. Tra in 2009 e il 2010 sono cambiati di oltre 8 punti percentuali. Che significa? Che a parità di capitale la rendita derivata sarà maggiore (o inferiore) dell'8%.

EHM....mettiamo che la variazione sarà di un 2%annuo...così, per tenersi bassi. OOOOOPS........in 20 anni fa il 40%! In 30 anni fa il 60!!!!!!!! Magari cambierà meno, ma la polizza non è caricata al 50%....e vedendo gli storici in un anno hai praticamente riassorbito tutti i costi futuri.

perdonami ma non ho capito cos'hai scritto... cos'è che cambia? il coefficiente? di cosa? scusa ma sono ignorante.. quindi tra il 2009 e 2010 la rendita è inferiore al 2009 rispetto ai versamenti fatti nel 2004?

In 30 anni farò il 60% assorbendo i costi?

Non ho mai visto consulenti girare armati di pistole!!!!!

c'è sempre una prima volta

tuareg63

Nuovo Utente

- Registrato

- 20/2/11

- Messaggi

- 4.219

- Punti reazioni

- 166

detto questo, la suddetta polizza blocca al momento della stipula del contratto il coefficiente di conversione in rendita. Che significa? che utilizzeremo tra 20-30-50 anni i coefficienti di oggi. Tra in 2009 e il 2010 sono cambiati di oltre 8 punti percentuali. Che significa? Che a parità di capitale la rendita derivata sarà maggiore (o inferiore) dell'8%.

A onor del vero tra il 2009 e il 2010 c'è stata una variazione fino all'8%, ma i coefficienti del 2009 erano bloccati dal 1996. Quindi sarebbe meglio dire che dal 1996 al 2010 i coefficienti sono diminuiti fino all'8% e trarre le necessarie conclusioni.

Ciò che scrivi può essere condivisibile, ma sarebbe meglio evitare di fare terrorismo commerciale

galimba

Live Long & Prosper

- Registrato

- 16/5/00

- Messaggi

- 6.783

- Punti reazioni

- 641

Ciao a tutti, premetto che non ho la minima conoscenza di prodotti bancari o assicurativi e per questo vi chiedo un consiglio.

Mi è stata proposta una polizza da INA Assitalia (Sette)

Assicurazioni INA ASSITALIA > PERSONE

Con un premio di 150€ mensile per 26 anni il "capitale liquidabile a scadenza (isvap)" sarà di 80000€.

Dov'è la fregatura?

Ciao,

Chiara.

polizza con caricamenti altissimi

In giro c'è molto di meglio

ma molto....

Poi , vorrei capire il perchè di quei 26 anni....ma penso di saperlo già.