mrmm

Nuovo Utente

- Registrato

- 10/5/11

- Messaggi

- 7.072

- Punti reazioni

- 2.226

Mi è stata proposta una polizza come da oggetto.

Premetto che non sono interessato al mondo dopo la mia morte

L'evento contro cui potrebbe aver senso assicurarmi è un infortunio o una malattia che dovessero pregiudicare la mia capacità di lavorare; essendo un autonomo, in tale tragica evenienza, poter contare su un congruo capitale a titolo di risarcimento potrebbe fare parecchio la differenza tra la resilienza e la totale rovina.

Ciò anche considerato che mi avvicino alla soglia dei 40, ovvero di quel ventennio in cui determinate brutte malattie possono arrivare e si è ancora troppo lontani dalla pensione...

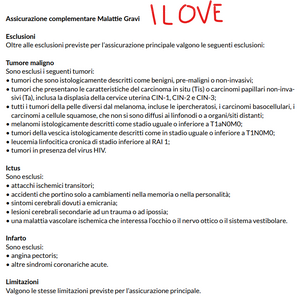

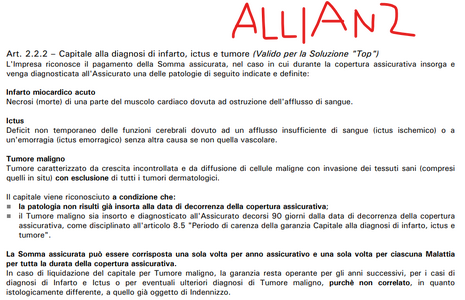

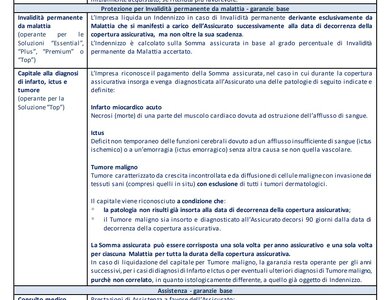

Al di là delle tante chiacchiere in fase di vendita, però ho letto attentamente la documentazione contrattuale e mi sono sorti parecchi dubbi sulla effettiva efficacia di tale copertura. Per quanto riguarda gli infortuni, il risarcimento scatterebbe in caso di menomazioni davvero importanti e sino a qui ci posso stare (se mi rompo un braccio o perdo un dito non è la fine della vita lavorativa...)... mentre per quanto riguarda le malattie i risarcimenti importanti partono soltanto da situazione di invalidità permanente causate da malattie (eccetto quelle a lenta degenerazione) in cui si ha già un piede nella fossa...

In altre parole mi sembra di capire che questo tipo di assicurazione non copra l'evento più frequente, ossia quello di ammalarsi, di doversi curare (smettendo di lavorare e perdendo i clienti), guarire e ritornare al mondo del lavoro coi contatti bruciati ed anni di reddito persi...

Mi sbaglio ? Osservazioni ?

Premetto che non sono interessato al mondo dopo la mia morte

L'evento contro cui potrebbe aver senso assicurarmi è un infortunio o una malattia che dovessero pregiudicare la mia capacità di lavorare; essendo un autonomo, in tale tragica evenienza, poter contare su un congruo capitale a titolo di risarcimento potrebbe fare parecchio la differenza tra la resilienza e la totale rovina.

Ciò anche considerato che mi avvicino alla soglia dei 40, ovvero di quel ventennio in cui determinate brutte malattie possono arrivare e si è ancora troppo lontani dalla pensione...

Al di là delle tante chiacchiere in fase di vendita, però ho letto attentamente la documentazione contrattuale e mi sono sorti parecchi dubbi sulla effettiva efficacia di tale copertura. Per quanto riguarda gli infortuni, il risarcimento scatterebbe in caso di menomazioni davvero importanti e sino a qui ci posso stare (se mi rompo un braccio o perdo un dito non è la fine della vita lavorativa...)... mentre per quanto riguarda le malattie i risarcimenti importanti partono soltanto da situazione di invalidità permanente causate da malattie (eccetto quelle a lenta degenerazione) in cui si ha già un piede nella fossa...

In altre parole mi sembra di capire che questo tipo di assicurazione non copra l'evento più frequente, ossia quello di ammalarsi, di doversi curare (smettendo di lavorare e perdendo i clienti), guarire e ritornare al mondo del lavoro coi contatti bruciati ed anni di reddito persi...

Mi sbaglio ? Osservazioni ?

") e soprattutto autostrada. Sono non fumatore, non ho prestiti nè mutui. I vari broker:"Le mando qualche preventivo per mail".

e soprattutto autostrada. Sono non fumatore, non ho prestiti nè mutui. I vari broker:"Le mando qualche preventivo per mail".