43 anni, lavoratore dipendente RAL 40K, 3 figli piccoli, casa di proprietà, una seconda casa e piccolo terreno in comproprietà coi miei fratelli (da eredità).

Obiettivo dell'investimento: per i figli tra 15 anni (università ecc..).

Propensione al rischio: poco più che moderata.

Sto rivedendo il mio portafoglio dopo qualche anno di investimenti, lo imposterei ora così:

- 10% liquidità

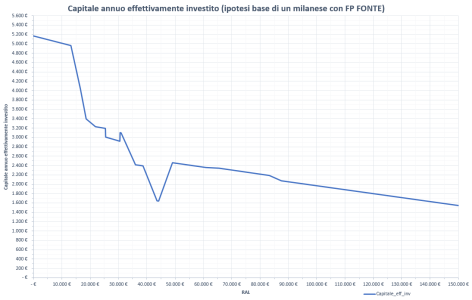

- 52% Fondo Pensione Cometa - Crescita (composizione circa 62 % OBB. - 38 % AZ.)

- 19% ETF Vanguard LifeStrategy 80% Equity UCITS ETF EUR - VNGA80

- 17% ETF iShares Core MSCI World UCITS ETF USD (Acc) - SWDA

- 2% ETF HANetf iClima Global Decar. Enablers UCITS ETF - CLMA

Nel complesso la somma investita (poco più di 100K) dovrebbe risultare circa un 60% azioni - 40 % obbligazioni.

L'intenzione è tentare di lasciar maturare l'investimento per 10/15 anni con eventuali ritocchi solo minimi.

Non credo avrò la possibilità di investire altro, nel caso fosse possibile opterei per contributi annui volontari su Cometa (per sfruttare la deducibilità).

Vi sembra un portafoglio adatto ed in linea con il profilo e gli obiettivi di cui sopra?

Vi ringrazio molto

Obiettivo dell'investimento: per i figli tra 15 anni (università ecc..).

Propensione al rischio: poco più che moderata.

Sto rivedendo il mio portafoglio dopo qualche anno di investimenti, lo imposterei ora così:

- 10% liquidità

- 52% Fondo Pensione Cometa - Crescita (composizione circa 62 % OBB. - 38 % AZ.)

- 19% ETF Vanguard LifeStrategy 80% Equity UCITS ETF EUR - VNGA80

- 17% ETF iShares Core MSCI World UCITS ETF USD (Acc) - SWDA

- 2% ETF HANetf iClima Global Decar. Enablers UCITS ETF - CLMA

Nel complesso la somma investita (poco più di 100K) dovrebbe risultare circa un 60% azioni - 40 % obbligazioni.

L'intenzione è tentare di lasciar maturare l'investimento per 10/15 anni con eventuali ritocchi solo minimi.

Non credo avrò la possibilità di investire altro, nel caso fosse possibile opterei per contributi annui volontari su Cometa (per sfruttare la deducibilità).

Vi sembra un portafoglio adatto ed in linea con il profilo e gli obiettivi di cui sopra?

Vi ringrazio molto