in che senso non hai risposto positivamente ?

ma qualcuno che se ne intende c'è con cui discutere questa proposta ?

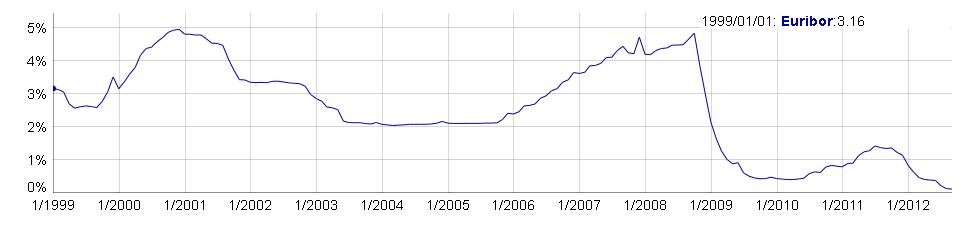

io sono andato sul sito e ho tovato le previsioni dell'euribor per i prossimi 6 anni. Stanno comprando euribor a manetta sulla borsa di londra.....

CALCOLO RATA MUTUO - Simulazione Intelligente Tasso Variabile Euribor

e ho fatto la seguente analisi che si basa sulle previsioni di adesso.

Per tutti vale la seguente regola....

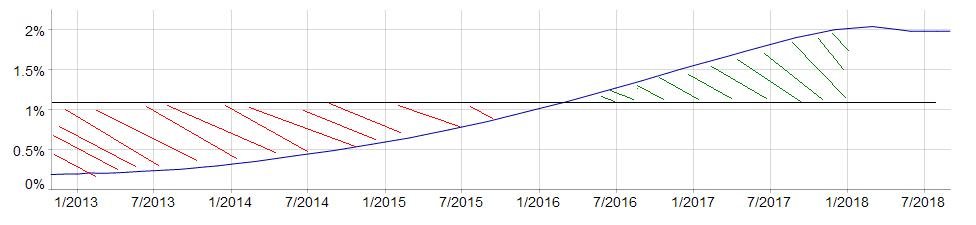

al momento abbiamo euribor 1 mese + spread. prendiamo il mio caso.

ho 0,75 di spread + 0,12 di euribor = 0,82 e loro mi propongono un fisso a 1,85. supponiamo di togliere la componente fissa posso ipotizzare che loro mi stanno proponendo un euribor fisso a 1,85-0,75 =1,1. ovvero quando l'euribor sale sopra 1,1 con il fisso a 1,85 io posso dire che ho fatto bene ad accettare la proposta di passare al fisso con ingdirect. Fino a quando l'euribor è sotto 1,1 impreco perchè ci sto smenando....

ora la proposta di ing non è che sia cosi male...guardate le aree...

quella in rossa sono i soldi che perdo, quella in verde i soldi che guadagno....

E' vero che al momento l'area verde è più piccola...ma se si inpenna prima ?

voi mi direte...e se si inpenna dopo ? ora l'eribor è davvero scandaloso e sicuramente non può diventare negativo.....

se pensate che la crisi durera 4 anni altri allora la proposta di ing non convienen...se pensate che la crisi durerà max 2 anni allora la proposta di ing è da prendere al volo...perchè quando l'euribor salirà.....sale di 0,25 ogni 2 mesi..... (vi allego tra un pò l'andamento degli ultimi 10 anni)

)

)