Francesco881

Nuovo Utente

- Registrato

- 27/12/22

- Messaggi

- 524

- Punti reazioni

- 148

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

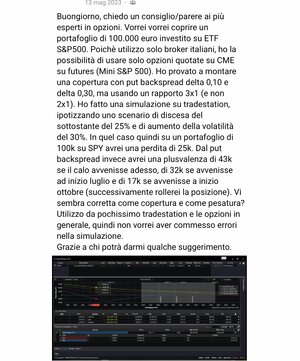

Non riesco a vedere bene l'immagine, comunque se ho inteso bene si tratta di vendere una Put a 30% Delta e usare il ricavato per finanziare l'acquisto di un maggior numero di Put (generalmente 2 o 3) a 10% Delta.Condivido con voi la copertura che vorrei mettere in atto:

Secondo voi può funzionare?

Così forse si vede meglioNon riesco a vedere bene l'immagine, comunque se ho inteso bene si tratta di vendere una Put a 30% Delta e usare il ricavato per finanziare l'acquisto di un maggior numero di Put (generalmente 2 o 3) a 10% Delta.

Se questo è il caso, allora il tuo ragionamento è corretto: il profilo "at now", ovvero appena aperto, è sostanzialmente simile a quello di un acquisto secco di Put e "scivola" nel fosso dove si ammassa tutta la perdita col passare del tempo.

Non è una «copertura vincente» in tutti i casi nel senso che è una configurazione favorevole quando i due prezzi di esercizio sono abbastanza ravvicinati in corrispondenza di costo zero della figura, negli altri casi è facile pensare a tutti gli scenari in cui puoi perdere.

Tra parentesi, è una copertura che Hari P. Krishnan caldeggia in The Second Leg Down per difendere più o meno dinamicamente un portafoglio sempre lungo di S&P 500, con il suggerimento di fare spesso rollover della posizione: non appena guadagna, prendi profitto e sposti più in basso entrambi i prezzi di esercizio; se il mercato sale, lasci scadere a costo zero.

Lo scenario peggiore è quello in cui il mercato non fa niente per lungo tempo, tu stai lasciando scadere la posizione convinto che sarà una copertura che morirà senza effetti e, poco prima della scadenza, l'indice ti infila un movimento che ti manda nel "fosso", ovvero a ridosso della massima perdita; se puoi, evita di portarti questo genere di pericoli vicino a scadenza, anche a costo di prenderti delle perdite.

Riassumendo sono opzioni con scadenza dicembre 23 ( la simulazione è stata fatta a maggio 2023 ).Così forse si vede meglio

In caso di prezzo stabile o in rialzo vedrai semplicemente il valore della combo tendere a zero (se è stata aperta a costo zero, ovviamente); è la principale differenza rispetto all'acquisto secco di una Put, dove perdi il premio.Ma quindi stando a quanto mostra il grafico, la struttura sopravvive senza danni per 4- 5 mesi in caso di prezzo stabile o rialzista?

No, se il ribasso avviene subito puoi anche lasciar correre: come si vede dalle curve di P&L che hai pubblicato, se ad es. il mercato perde il 20% il giorno dopo che hai aperto ti supera di gran lunga il prezzo di esercizio della Put venduta ma tu hai un guadagno; se invece rischi di trovarti a ridosso del "fosso" perché è trascorso del tempo allora conviene prendere in considerazione l'idea di chiudere anzitempo.Ma in caso di ribasso, è necessario chiudere prima del raggiungimento dello strike della venduta più vicina?

Come scritto, dipende da quando avviene il movimento: se avviene ben prima della scadenza, è corretto che le tre opzioni comprate compensino ampiamente quella venduta perché hai caricato Gamma e Vega positivi in quella direzione.Perché se il prezzo raggiunge lo strike e lo supera è doppia perdita ovvero dall’opzione e dal sottostante…

E non credo sia sufficiente l’aumento dei premi delle 3 put per ripagare tale perdita… sbaglio?

Dal grafico mi dice in realtà che c’è un guadagno, anche tra lo strike della venduta e quello delle 3 comprate…

Ovvero viene ripagata la perdita della put e addirittura ne esce un guadagno.

IB è ottimo, oppure a volte uso Bloomberg se sono in ufficio.Usi anche tu IB per fare queste simulazioni?

In caso di prezzo stabile o in rialzo vedrai semplicemente il valore della combo tendere a zero (se è stata aperta a costo zero, ovviamente); è la principale differenza rispetto all'acquisto secco di una Put, dove perdi il premio.

No, se il ribasso avviene subito puoi anche lasciar correre: come si vede dalle curve di P&L che hai pubblicato, se ad es. il mercato perde il 20% il giorno dopo che hai aperto ti supera di gran lunga il prezzo di esercizio della Put venduta ma tu hai un guadagno; se invece rischi di trovarti a ridosso del "fosso" perché è trascorso del tempo allora conviene prendere in considerazione l'idea di chiudere anzitempo.

Come scritto, dipende da quando avviene il movimento: se avviene ben prima della scadenza, è corretto che le tre opzioni comprate compensino ampiamente quella venduta perché hai caricato Gamma e Vega positivi in quella direzione.

Se avviene a ridosso della scadenza, il movimento rischia di proiettarti dove la perdita è massima.

La cosa ha un senso perché generalmente una figura come quella serve a proteggerti a costo zero da grossi crash di mercato ma ovviamente il prezzo da pagare è quello di condensare la perdita su scenari ribassisti meno catastrofici.

IB è ottimo, oppure a volte uso Bloomberg se sono in ufficio.

Non sono a conoscenza di regole magiche buone per gestire sempre quella posizione, così come resto convinto che abbia senso entrare in quella combo solo a determinate condizioni e non in modo sistematico/acritico.Ma quindi nel caso io impostassi tale struttura, e chiudessi a prescindere al raggiungimento strike della put venduta per poi aprire immediatamente abbassando gli strike mantenendo sempre la stessa struttura a livello di delta, cosa ne uscirebbe?

Se invece il mercato dovesse rimanere fermo dopo 3 mesi ( su sei di scadenza delle opzioni ) faccio rollover delle scadenze?

Se il mercato invece dovesse salire, potrei fare rollover sempre dopo 3 mesi modificando gli strike portandoli più in alto ( sempre mantenendo i delta iniziali ).

Agendo come sopra, non ci sarebbe il rischio “deriva “ della struttura ovvero mancata copertura sul sottostante e/o perdita con opzione put venduta.

Giusto?

E se si accettasse di non aprire a costo zero? Cioè se nel caso, rimanendo sul difensivo ovvero 1:3 delta 25% e 10%, male che vada accetto di non aprire a costo zero?Non sono a conoscenza di regole magiche buone per gestire sempre quella posizione, così come resto convinto che abbia senso entrare in quella combo solo a determinate condizioni e non in modo sistematico/acritico.

Per esempio, se per fare costo zero i due prezzi di esercizio sono molto distanti tra loro secondo me non è conveniente usare quella posizione; inoltre, per capire in quali e quanti scenari immediati puoi farti male, in prima approssimazione puoi guardare le Greche.

Per riprendere l'esempio precedente, la regola suggerita da Hari P. Krishnan per quella combo riguarda una scelta di prezzi di esercizio tali per cui sia possibile aprire a costo zero su 25% (1x Put venduta) e 10% Delta (2x Put comprate) e successivamente gestire così:

In pratica ti sta dicendo di approssimare il payoff "at now" di una Put con questa combo perché si somigliano ma puoi evitare di pagare il premio... assumendoti il rischio di spostare tutta la perdita di una zona di rischio ben precisa; a quel punto devi difenderti da quella zona d rischio, semplice.

- se la posizione va in guadagno significativo o quantomeno decente vuol dire che cè stato un forte movimento ribassista immediato, quindi prendere profitto ed eventualmente riaprire a prezzi di esercizio più bassi con lo stesso criterio di cui sopra;

- se il payoff della posizione comincia ad assumere la forma scomoda del "fosso", ovvero è sicuramente trascorso un po' di tempo senza che sia accaduto nulla, prendere in considerazione di chiudere anzitempo la copertura a costo di rimetterci un po'.

Puoi fare tutte le combinazioni che vuoi, più scegli di pagare il premio e più il payoff "at now" ricorderà quello di una Put mentre il tentativo di azzerare il costo ti porterà a condensare la perdita (sempre più significativa) in uno scenario di coda.E se si accettasse di non aprire a costo zero? Cioè se nel caso, rimanendo sul difensivo ovvero 1:3 delta 25% e 10%, male che vada accetto di non aprire a costo zero?

Cioè metto a mercato la prima struttura come nel grafico che ho postato, se sale ad un certo punto, dopo 2-3 mesi chiudo e riapro più in alto. Se dovesse essere a costo non propriamente zero, accetto.

Se invece il mercato dovess scendere rapidamente e trovarsi sotto strike, chiudo e riapro con le stesse regole accettando di pagare un costo anziché avere proprio l’esatto costo zero.

Se invece scende lentamente, ed arriva vicino allo strike della venduta, chiudo e riapro anche non a costo zero.

Non è vero che gli hedge fund non usano questa (e altre) strategie di copertura, molto spesso le usano.Detto ciò, ho sempre una domanda in testa che mi tormenta:

Se questa strategia fosse relativamente fattibile e gestibile, come è possibile che nessun fondo o hedge fund che sia non la utilizza e si prendono i crolli?

Tu riesci a trovare una spiegazione?

Capisco, alla fine converrebbe limitare la copertura solo nei periodi dove ci sono maggiori probabilità, su statistica che si verifichi un ribasso, tipo a curva rendimenti invertita post ciclo rialzo tassi.Puoi fare tutte le combinazioni che vuoi, più scegli di pagare il premio e più il payoff "at now" ricorderà quello di una Put mentre il tentativo di azzerare il costo ti porterà a condensare la perdita (sempre più significativa) in uno scenario di coda.

L'importante è che tu ti convinca che non si tratta né di un pasto gratis né di una inefficienza del mercato, ma solo di una tua scelta particolare di dove mettere il rischio e dove invece mettere i guadagni da oggi al tempo che manca a scadenza; per capire meglio, qui ti conviene aiutarti con le simulazioni, facendo attenzione di far variare anche la volatilità implicita oltre al sottostante e al tempo.

Non è vero che gli hedge fund non usano questa (e altre) strategie di copertura, molto spesso le usano.

Il punto è che le coperture costano, e spesso il premio che si paga in attesa di crolli non vale il consumo di performance.

Parti dal caso base: se proponi al gestore di un hedge fund di comprare un portafoglio di azioni US e coprirsi continuamente comprando Put su S&P 500, questi ti riderà in faccia perché avrà già visto le sue performance distrutte dai costi proibitivi; allora tu cominci a proporgli combo che costano meno, come ad es. dei Put spread: anche qui comunque un rapido conteggio sul budget annuale fa vedere come una annata discreta possa facilmente diventare anonima o negativa coprendosi continuamente; infine gli proponi schemi di copertura a costo zero, ma anche qui molto spesso spostare il rischio solo su certi scenari non è una prospettiva allettante/fattibile.

Parlo per esperienza perché mi capita spesso di spendere molto tempo in riunioni e comitati vari per discutere strategie di copertura con derivati, e l'obiezione più frequente è il costo; ti assicuro che molto spesso il gestore preferisce di gran lunga tenesi aperto il rischio e giocarsi la sorte piuttosto che sopportare un costo certo.

Altro esempio che non riguarda solo gli hedge fund: di recente mi è capitato di proporre a un potenziale cliente una strategia volta a generare molti flussi di cassa ma ovviamente esposta a eventi stile 2008 o 2020; ho proposto un overlay di copertura per eliminare i rischi estremi di coda, ma ovviamente la cosa avrebbe sistematicamente ridotto le performance negli anni positivi; anche di fronte alla possibilità di contenere molto le perdite in scenari estremi, il cliente ha preferito fare a meno della copertura quando ha visto che ogni anno avrebbe in media rinunciato a parte della performance.

Ti correggo: sarebbe convenuto, rigorosamente col senno di poi.Capisco, alla fine converrebbe limitare la copertura solo nei periodi dove ci sono maggiori probabilità, su statistica che si verifichi un ribasso, tipo a curva rendimenti invertita post ciclo rialzo tassi.

Occhio che quando compri Call su VIX - a parte la volatilità della volatilità - hai poi gli effetti del contango, nel senso che il sottostante ti "scivola giù" lungo la struttura a termine (= le Call scivolano sempre più OTM) e questo è un altro modo che il mercato ha per esprimerti i suoi livelli di efficienza: in pratica, non è per nulla facile coprirsi da scenari ignoti a costi ragionevoli.Tornando alla strategia di copertura, sai cosa ho pensato?

E se nel mentre si mettesse a mercato, oltre al s&p 500 put back spread ratio, anche un vix call back spread ratio?

Non può essere una buona idea?

Dovresti avere maggiore probabilità di riuscire a generare un guadagno

")