Installa l'app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Relative Strength Asset Allocation

- Creatore Discussione PedaloPiano

- Data di inizio

Più opzioni

Chi ha risposto?questi

http://www.finanzaonline.com/forum/...trength-asset-allocation-10.html#post40049737

con il migliore o i 3 migliori...con frontiera o senza....nella finestra di 3 mesi

minimo 10%....ma anche 13 oppure 20

esempio con i 3 migliori, cosi e' + difficile il caso fortunato ( +13%)

http://www.finanzaonline.com/forum/...trength-asset-allocation-10.html#post40049737

con il migliore o i 3 migliori...con frontiera o senza....nella finestra di 3 mesi

minimo 10%....ma anche 13 oppure 20

esempio con i 3 migliori, cosi e' + difficile il caso fortunato ( +13%)

Allegati

Ultima modifica:

luka46

the boring system

- Registrato

- 18/6/04

- Messaggi

- 7.015

- Punti reazioni

- 425

questi

http://www.finanzaonline.com/forum/...trength-asset-allocation-10.html#post40049737

con il migliore o i 3 migliori...con frontiera o senza....nella finestra di 3 mesi

minimo 10%....ma anche 13 oppure 20

esempio con i 3 migliori, cosi e' + difficile il caso fortunato ( +13%)

Ciao Bob, ma qual'è il paniere?

luka46

the boring system

- Registrato

- 18/6/04

- Messaggi

- 7.015

- Punti reazioni

- 425

questo proposto da Pedalopiano

ZROZ, MDY, VWO, VNQ, TLT, TIP, VEA

ciao

grazie bob

se non sbaglio sono tutti etf usa, avete mai fatto delle prove con etf italiani?o in euro?

Ultima modifica:

PedaloPiano

Nuovo Utente

- Registrato

- 10/6/11

- Messaggi

- 772

- Punti reazioni

- 0

Più che proposto è una delle traduzioni possibili in ETF del portafoglio suggerito da swensen.questo proposto da Pedalopiano

ZROZ, MDY, VWO, VNQ, TLT, TIP, VEA

ciao

Ma se proprio qualcuno vuole complicarsi la vita con gli ETF quotati in USA:

EWW, MDY per il test - dal 1998 - prendere il solito Vanguard corto VSGBX

Rendimento talmente esagerato da far sorgere il dubbio che i dati siano taroccati.

Paolo1956

LOREM IPSUM

- Registrato

- 20/6/10

- Messaggi

- 7.132

- Punti reazioni

- 939

Sì, dunque,

ci ho studiato un po' sopra.

Sono possibili molte varianti:

- la scelta degli asset intanto è fondamentale perché ci vuole diversificazione, ma non troppa. Poi se gli asset sono in valuta bisognerebbe riportare il tutto ad €.

- la lunghezza della finestra di calcolo del ROC: 2 mesi? 3 mesi?

- I pesi: equipesati? con la frontiera efficiente? assegnando a priori un coefficiente?

- la possibilità di includere soglie entrata uscita diverse: ad es. entrano i primi 2 di diritto, esce chi scivola sotto il 3/4 posto.

Comunque l'idea di base ha indubbiamente punti di forza.

")

il loro portafoglio tipo,migliori2,finestra 3 mesi,FE

poi ci sono circa 7% di costi giorni valuta + commissioni eccc

Allegati

Ultima modifica:

Paolo1956

LOREM IPSUM

- Registrato

- 20/6/10

- Messaggi

- 7.132

- Punti reazioni

- 939

anche escludere il momentum negativo serve...specie se il bouquet e' mal assortito

nel 2008 scendeva quasi tutto e flattare non era una brutta idea

Sì, può servire.

Poi c'è un problema sotterraneo, che adesso emerge nei dubbi di PP.

Mi spiego: se inserisco nel portafoglio un ETF che segue bovinamente un indice, il mio giudizio (espresso attraverso il ROC) è sull'indice. Il gestore è (diciamo al 90%) solo un tramite. Ma se inserisco un asset che ha una gestione attiva, il mio giudizio dipende sia dal sottostante che dalla bravura del gestore. Ricordiamoci che la bravura del gestore può essere reale, ma anche solo apparente e frutto del caso, oppure semplicemente il gestore può cambiare.

Allora, stabilito che la strategia si regge in piedi (punto fondamentale), è realistico pensare di switch-are fra un numero ristretto di asset stabiliti una volta per tutte, durante un periodo di molti anni?

Detta in altro modo, nella scelta di PP degli asset, non c'è il rischio di overfitting da specchietto retrovisore?

PedaloPiano

Nuovo Utente

- Registrato

- 10/6/11

- Messaggi

- 772

- Punti reazioni

- 0

La strategia è usabile solo con i future, altrimenti data l'impossibilità di detrarre le inevitabili perdite e il costo della copertura del cambio non conviene, meglio un portafoglio bilanciato classico.

....

Allora, stabilito che la strategia si regge in piedi (punto fondamentale), è realistico pensare di switch-are fra un numero ristretto di asset stabiliti una volta per tutte, durante un periodo di molti anni?

Detta in altro modo, nella scelta di PP degli asset, non c'è il rischio di overfitting da specchietto retrovisore?

Il rischio specchietto retrovisore si ovvia, secondo me, in un solo modo: azionario mondiale e cash.

Ci sarebbero 3 future proxy di SPY, EEM, EFA, però qui nessuna Sim di quelle note li tratta, quindi o si apre un conto con IB o ci si deve adeguare (parlo per me), solo future S&P500 in due salse ROC 60 secco nella prima e nella seconda frenato nel rank dal 40% di volatilità.

Edit: dimenticavo l'obbligazionario, pure quello esclusivamente con i future sui treasury (parlo sempre per me), il cash nel posto più sicuro che si riesce a trovare. Io l'ultima crisi non me la dimentico.

Ultima modifica:

PedaloPiano

Nuovo Utente

- Registrato

- 10/6/11

- Messaggi

- 772

- Punti reazioni

- 0

Ho saltato il fosso: bici elettricaΠαντα ρει;41313924 ha scritto:@ PP

Dal 54x11 sono passato al 48x28

Paolo1956

LOREM IPSUM

- Registrato

- 20/6/10

- Messaggi

- 7.132

- Punti reazioni

- 939

Ho saltato il fosso: bici elettrica

Carino il posto. Di che zona d'Italia sei PP?

Paolo1956

LOREM IPSUM

- Registrato

- 20/6/10

- Messaggi

- 7.132

- Punti reazioni

- 939

grazie bob

se non sbaglio sono tutti etf usa, avete mai fatto delle prove con etf italiani?o in euro?

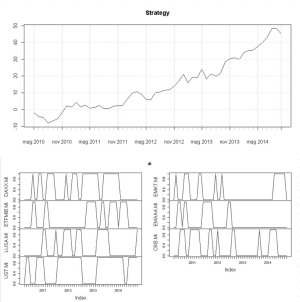

Un esempio a caso:

regole: roc 2 mesi, entrano i primi due, esce se rank > 4. No costi no tax

un esempio di code x R

Codice:

###### Dependencies

require(quantmod)

require(PerformanceAnalytics)

###### Common function

rank <- function(x) {

l <- length(x)

y <- rep(NA, l)

m <- min(x) - 1

flag <-l

index <- -1

while(flag>0) {

for (i in 1:l){

if(is.na(y[i]) && x[[i]]>m) {

m <- x[[i]]

index <- i

}

}

y[index] <- flag

flag <- flag -1

m <- min(x) - 1

}

return (y)

}

rev.rank <- function(x) {

l <- length(x)

return(l+1-x)

}

###### Global Variables

symbols <- c("DAXX.MI", "ETFMIB.MI", "LUSA.MI", "UST.MI",

"EMKT.MI", "EMAAA.MI",

"CRB.MI")

from <- "1990-01-01"

roc <- 2

in.rank <- 2

out.rank <- 4

###### Run

l <- length(symbols)

# Dataset1 contains adj.prices of all series

Dataset1 <- NULL

for (i in 1:l){

myStock <- getSymbols(symbols[i], from = from, auto.assign = FALSE)

if (is.null(Dataset1)) {

myStock <- to.monthly(myStock)

myStock <- myStock[,6]

Dataset1 <- myStock

}else{

myStock <- to.monthly(myStock)

myStock <- myStock[,6]

Dataset1 <- merge(Dataset1, myStock)

}

}

colnames(Dataset1) <- symbols

Dataset1 <- na.omit(Dataset1)

rm(myStock)

# Dataset2 contains logYields of all series

Dataset2 <- NULL

for (i in 1:l){

if(is.null(Dataset2)){

Dataset2 <- log(Dataset1[,1]/Lag(Dataset1[,1], k = 1)) * 100

} else{

y <- log(Dataset1[,i]/Lag(Dataset1[,i], k = 1))*100

Dataset2 <- merge(Dataset2, y)

}

}

colnames(Dataset2) <- symbols

Dataset2 <- na.omit(Dataset2)

rm(y)

# Dataset3 contains ROC of all series

Dataset3 <- NULL

for (i in 1:l){

if(is.null(Dataset3)){

Dataset3 <- log(Dataset1[,1]/Lag(Dataset1[,1], k = roc)) * 100

} else{

y <- log(Dataset1[,i]/Lag(Dataset1[,i], k = roc))*100

Dataset3 <- merge(Dataset3, y)

}

}

colnames(Dataset3) <- symbols

Dataset3 <- na.omit(Dataset3)

rm(y)

# Dataset4 contains rank of all mounth

#Dataset4 <- NULL

Dataset4 <- array(0, c(nrow(Dataset3),l))

Dataset4 <- zoo(Dataset4, time(Dataset3))

for (i in 1:nrow(Dataset3)) {

y <- rev.rank(rank(Dataset3[i,]))

for (j in 1:l) {

Dataset4[i,j] <- y[j]

}

rm(y)

}

colnames(Dataset4) <- symbols

Dataset4 <- na.omit(Dataset4)

Dataset <- na.omit(merge(Dataset2, Dataset4))

###### Run the strategy

dt <- array(0, c(nrow(Dataset), l))

dt <- zoo(dt, time(Dataset))

for (i in 1:l) {

if(Dataset[1,i+l]<in.rank+1) dt[2,i]=1

}

for (j in 2:nrow(Dataset)-1) {

for (i in 1:l) {

if(Dataset[j,i+l]<in.rank+1) dt[j+1,i]=1

if((Dataset[j,i+l]<out.rank+1) &&

(dt[j,i]==1)) dt[j+1,i]=1

}

}

colnames(dt) <- symbols

y <- array(0, c(nrow(Dataset),1))

y <- zoo(y, time(Dataset))

y <- as.xts(y)

for (i in 1:nrow(Dataset)) {

s <- 0

for (j in 1:l) {

y[i,1] <- Dataset[i,j]*dt[i,j] + y[i,1]

s <- s+dt[i,j]

}

y[i,1] <- y[i,1]/s

}

y <- na.omit(y)

plot(cumsum(y), main = "Strategy")

@plot(dt)s.e.&o.

Allegati

Hancock

Nuovo Utente

- Registrato

- 18/9/14

- Messaggi

- 1.051

- Punti reazioni

- 34

Ho saltato il fosso: bici elettrica

che bel posto, complimenti

Paolo1956

LOREM IPSUM

- Registrato

- 20/6/10

- Messaggi

- 7.132

- Punti reazioni

- 939

bella Pà

Ciao vecchio mio, come va?

Mah, sai, è poco più che un giocattolino, non sapevo se mostrarlo oppure no, ma magari qualcuno ci smanacca un po' sopra e tira fuori qualcosa.

Il punto è la scelta delgi asset, nel mio caso manca una salvaguardia nel caso i mercati comincino ad andare davvero male. Forse l'idea di bob di evitare i ROC negativi.... oppure dei monetari, ma adesso non rendono niente, tanto vale dire che si resta liquidi. E poi ci sono troppe ripetizioni, ad es. ETFMIB.MI è inserito solo per campanilismo, d'altra parte per usare il metodo delle due soglie occorre un numero congruo di asset da cui scegliere.

Insomma, ci lavoro su ma ancora sono lontano dal dire di impegnarci due lire...

buon week end