Diciamo le cose come stanno, però. C'è un (e dico uno) utente, Sandro can, che mette in giro voci totalmente infondate su questa e altre banche, perché, secondo lui, se non si affidano i risparmi alle banche più grosse, c'è un enorme rischio. Teorie smentite dai fatti, dato che negli USA Lehman Brothers aveva un rating di A+ fino ad un mese prima del fallimento e negli ultimi giorni stiamo vedendo che in Italia e nei Paesi Bassi due grosse banche come MPS e SNS sono state salvate dal fallimento grazie ad ingenti iniezioni di capitale da parte dei rispettivi governi.

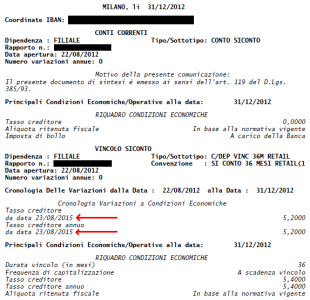

Intanto, riguarda la storia dei tassi variabili, io ho attivato dei vincoli quest'estate quando il tasso a 36 mesi era del 5,40% e adesso, se vado a controllare le condizioni del vincolo nella mia home banking, è sempre tale e quale (nonostante che per i nuovi vincoli sia sceso). Stessa cosa dicasi per il conto che ha appena aperto mio padre: ha vincolato una somma sempre a 36 mesi la settimana scorsa e oggi sono arrivate le credenziali per accedere all'home banking e il vincolo è correttamente al 5,20% (quindi tutti i vincoli attivati entro oggi sono ancora giustamente con i tassi vecchi, poi da domani i nuovi vincoli avranno i tassi più bassi).

La settimana è stata all’insegna degli acquisti per i principali listini internazionali. Gli indici americani S&P 500, Nasdaq e Dow Jones hanno aggiornato i massimi storici dopo i dati americani sui prezzi al consumo di mercoledì, che hanno evidenziato una discesa in linea con le aspettative, con l’inflazione headline al 3,4% e l’indice al 3,6% annuo, allentando i timori per un’inflazione persistente. Anche le vendite al dettaglio Usa sono rimaste invariate su base mensile, suggerendo un raffreddamento dei consumi che hanno fin qui sostenuto i prezzi. Questi dati, dunque, rafforzano complessivamente le possibilità di un taglio dei tassi a settembre da parte della Fed (le scommesse del mercato sono ora per due tagli nel 2024). Per continuare a leggere visita il

La settimana è stata all’insegna degli acquisti per i principali listini internazionali. Gli indici americani S&P 500, Nasdaq e Dow Jones hanno aggiornato i massimi storici dopo i dati americani sui prezzi al consumo di mercoledì, che hanno evidenziato una discesa in linea con le aspettative, con l’inflazione headline al 3,4% e l’indice al 3,6% annuo, allentando i timori per un’inflazione persistente. Anche le vendite al dettaglio Usa sono rimaste invariate su base mensile, suggerendo un raffreddamento dei consumi che hanno fin qui sostenuto i prezzi. Questi dati, dunque, rafforzano complessivamente le possibilità di un taglio dei tassi a settembre da parte della Fed (le scommesse del mercato sono ora per due tagli nel 2024). Per continuare a leggere visita il

")