Proprio in relazione a Pierrone e Arseniolupin, vorrei indicarvi 3 loro post del lontano 2004 a mio avviso molto interessanti..

Pierrone:

-----------------------------

La correlazione solitamente negativa tra vix e sp500 è dovuta per lo più allo smile di volatilità. Che cos'è lo smile di volatilità?

supponi di avere queste opzioni (put e call è indifferente tanto la volatilità implicita è la stessa):

strike 950 volatilità implicita 24%

strike 1000 volatilità implicita 20%

strike 1050 volatilità implicita 17%

strike 1100 volatilità implicita 14%

strike 1150 volatilità implicita 12%

strike 1200 volatilità implicita 10%

lo smile di volatilità è l'andamento discendente delle volatilità implicite all'aumentare dello strike (le put out of money costano più delle call out of money). E' una cosa sempre presente (dal crack dell'87) sulle opzioni su indici azionari.

Ora supponiamo di essere a 1100 di indice: il vix è la volatilità implicita at the money, quindi quota 14%

Supponi che si va a 1050, e la volatilità implicita non varia, cioè tutte le opzioni continuano a quotare la stessa volatilità implicita. Quanto va a valere il vix? 17%!

Supponi che si va a 1150, e la volatilità implicita non varia, cioè tutte le opzioni continuano a quotare la stessa volatilità implicita. Quanto va a valere il vix? 12%!

In realtà non è successo proprio niente alla volatilità delle opzioni, semplicemente si è mosso il mercato e quindi si è modificato lo strike delle opzioni "at the money".

Supponi che si va a 1200 e il vix rimane fermo a 14%. Che è successo alla volatilità? E' aumentata di 4% (o perlomeno è aumentata del 4% la volatilità delle opzioni strike 1200). I compratori di volatilità in opzioni hanno fatto i soldi, anche se il vix è rimasto fermo.

Supponi che si va a 1000 e il vix va a 20%. Che è successo alla volatilità? E' rimasta ferma. I compratori di volatilità in opzioni non hanno fatto i soldi, anche se il vix è aumentato di 6%.

Se guardi alla volatilità implicita depurando questo effetto di "scivolamento sullo smile" vedrai che più o meno l'andamento della volatilità al rialzo o al ribasso è analogo: nei forti movimenti in trend la volatilità vera aumenta, nei ritracciamenti dai trend la volatilità implicita diminuisce.

--------------------

Arseniolupin:

-------------------

Relazione fra volatilità e sottostante.

Prima di esprimere il mio parere sull'argomento mi tocca fare una premessa, tanto perché si capisca dove voglio andare a parare.

La volatilità è un parametro ciclico e tende sempre a tornare ad un valore "medio" , essa tende ad aumentare quando il mercato scende e a calare quando il mercato sale , a proposito vi riporto il mio vecchio post " vola e arrabbiati".

La vola aumenta in fasi di discesa del mercato in quanto riflette l'umore degli operatori e questi si "arrabbiano di +"quando il mercato scende.

Parlando + seriamente la vola aumenta in fasi calante di prezzi in quanto si verificano acquisti di put a copertura e quindi per la semplice legge della domanda/offerta aumentando la richiesta il prezzo delle opzioni cresce (e quindi aumenta la vola). Al contrario con mercato in crescita gli operatori tendono a vendere le put e fanno sì che l'offerta aumenti (con calo vola). Normalmente io sostengo che gli operatori non vadano long con le opzioni , ma preferiscano il fib o le azioni per non pagare il tempo, e quindi la vola scende.

questa relazione quindi vola in aumento - mercato in discesa, vola in calo - mercato in salita è diventata consuetudine soprattutto per il modo operandi di chi tratta opzioni.

Quando si parla di vola bisogna tener presente che + che un parametro essa è un PREZZO , ossia il prezzo a cui si tratta il premio dell'opzione. Detto questo risulta che si muove come il prezzo di un titolo. Sale quando c'è richiesta , scende quando c'è offerta.

Ricordato questo vado ad esprimere le considerazioni.

La vola aumenta quando il sottostante "asseconda" l'intonazione principale di fondo del Mercato.

In mercato Orso la vola aumenta se i corsi scendono e diminuisce se salgono

In mercato Toro la vola aumenta se i corsi salgono e diminuisce se scendono

In mercato di fase laterale la vola scende e basta.

Per stabilire in quale fase di mercato ci troviamo il ragionamento deduttivo deve esser fatto all'incontrario.

Se la vola aumenta con il sottostante che sale il mercato sarà toro se aumenta con il sottostante che scende il mercato sarà Orso. Vera anche la controprova con vola in calo e sottostante in calo = mercato Orso, vola in calo e sottostante in aumento mercato Toro.

La volatilità è quindi come un elastico. Si tira da una parte poi dall'altra , ma alla fine torna sempre alla posizione originaria. Ricordo pure che chi tira l'elastico sono da un lato i Tori dall'altro gli Orsi.

Il numero di chi "tira l'elastico" è superiore dalla parte dei Tori, infatti il mercato azionario è fatto principalmente da rialzisti, basta infatti tener conto di quanti guadagnano se il mercato sale.

Tutto questo a cosa serve?

Serve ad utilizzare la volatilità non come "conseguenza" dell'andamento di un mercato , ma come strumento per cercar di capire quando varia a sua intonazione di fondo.

Prendiamo quindi in considerazione "l'elastico " e quelli che lo tirano. L'ampiezza della vola dipenderà dalla forza di quelli che tirano. Siccome l'aspettativa rialzista è comunque preponderante da parte di chi partecipa al mercato, e l'arrabbiatura (di cui sopra si farà sentire in modo + forte), ecco che la volatilità salirà con molta + forza con mercati in calo, di quanto accadrebbe con mercati in salita.

Quindi piuttosto che stabilire prima se siamo in un periodo orso o toro e vedere poi cosa fa la vola , sarebbe molto meglio seguire l'andamento della volatilità e dell'andamento dei corsi, e poi decretare se siamo in fase Orso o in fase toro, e stare attenti se qualcosa stia cambiando.

In base a quanto detto si possono tirare fuori quindi gli scenari attesi con mercato Orso/toro/laterale, vola in aumento/calo, prezzi in aumento/calo.

In sintesi

Se vola aumenta con il sottostante in calo, e diminuisce con il sottostante in salita = Orso

Se la vola aumenta con il sottostante in aumento, e diminuisce con il sottostante in calo = Toro

Ho scritto tutto questo per andare a parare nell'ultima considerazione.

Il mercato azionario Italiano in questa fase è un mercato Orso, checchè se ne voglia dire.

Quello che io cerco da parecchio tempo è un segnale da parte della vola che il sentimento di fondo cambi e si tramuti in un mercato toro.

Questo si avrà quindi quando si noterà una inversione della vola rispetto all'andamento del sottostante. Che inizi a salire con la crescita degli indici insomma.

-------------------

Pierrone:

------------------

da qualche settimana volevo scrivere un post articolato in questo thread e oggi ho finalmente trovato il tempo. E' a proposito del legame che c'è tra la volatilità effettiva e la volatilità implicita, considerando come volatilità effettiva proprio la quantità di nervosismo dei movimenti del mercato, in parte da slegare dal trend in atto: siamo in questi mesi in trend rialzista, ma la volatilità del mercato è prossima allo zero, il mercato si muove lento come un bradipo zoppo. La stessa cosa può succedere benissimo in un mercato ribassista o laterale, come potrebbe benissimo esserci un mercato molto volatile (potrebbe essere ben definibile dal termine "schizzato") sia in un trend ribassista, sia rialzista, che laterale.

Come funziona il legame tra volatilità effettiva del mercato e implicita nelle opzioni? copio qui, in parte modificandolo, un post che ho scritto altrove:

Una fetta molto importante degli operatori istituzionali su opzioni opera sulla volatilità in maniera differente da quella utilizzata da marco e da me.

Prendere posizione sulla volatilità per questa fetta importante di operatori significa fare una cosa che ti mostro con un esempio:

la put 28000 marzo quota ora 540 col mib30 a 27975, e ha secondo i miei calcoli volatilità implicita 13,85% e delta 49%. Ipotizziamo che il delta sia 50% per semplicità di esempio.

Poichè due mibo che scadono in the money (quindi delta 100%) sono coperte da un fib, allora un fib copre il delta di 4 mibo con delta 50%. Quindi, se vuoi usare questa mibo:

a) se vuoi prendere posizione lunga sulla volatilità compri 4 put 28000 03 e compri un fib. E' un'operazione lunga di theta (si perde al passare del tempo) e lunga di gamma: essere lungo di gamma (che è la variazione del delta al muoversi del sottostante) partendo da un delta nullo vuol dire che se il mercato sale la nostra posizione diventa rialzista (quindi vincente) e se il mercato scende la posizione diventa ribassista (quindi vincente)

b) se vuoi prendere posizione corta sulla volatilità shorti 4 put e shorti un fib: sei corto di theta (guadagni dal passaggio del tempo) e corto di gamma (sei sempre scoperto dalla parte sbagliata sui movimenti del mercato)

1) se la volatilità effettiva del mercato successivamente aumenta, cioè se dopo aver fatto questa operazione il mercato prende una forte direzione accelerendo in una direzione (ribassista o rialzista cambia poco) più di quanto fosse scontato dalla volatilità implicita al momento dell'acquisto, la posizione a) guadagna e quindi la posizione b) perde.

Viceversa se il mercato dopo lo scambio rimane tranquillo senza prendere una forte direzione la posizione b) guadagna: chi ha scommesso su una bassa volatilità viene premiato

2) se la volatilità implicita delle mibo dopo l'operazione aumenta la posizione a) guadagna e quindi la b) perde.

Quindi la scommessa rialzista di volatilità ha una doppia veste: è rialzista sulla volatilità effettiva del mercato ed è rialzista sulla volatilità implcita del mercato.

Lo scenario 1) e 2) possono verificarsi contemporaneamente o possono verificarsi due scenari inversi (forte direzionalità accompagnata da calo di volatilità implicita) uno favorevole e uno sfavorevole ai due contraenti.

C'è però un meccanismo di arbitraggio (che sopra ho chiamato "arbitraggio sul theta e sul gamma") che deve legare le due cose: se il mercato andasse continuamente in trend potenti al rialzo e/o al ribasso (quindi anche se si sta in laterale, ma con oscillazioni importanti) e la volatilità implicita delle opzioni fosse molto bassa aumenta la convenienza a effettuare operazioni del tipo a), e questa pressione in acquisto sulle opzioni si ripercuoterebbe molto velocemente sulla volatilità implicita delle opzioni, spingendola al rialzo fino a livelli per cui operazioni del tipo a) non offrano extraprofitti attesi rispetto alle operazioni del tipo b)

Allo stesso modo un mercato che si muove lento come un bradipo, tipo quello di questi mesi, necessariamente deve accompagnarsi a una volatilità implicita molto bassa altrimenti operazioni del tipo b) offrirebbero extraprofitti attesi, perchè basterebbe shortare opzioni, coprire il delta, e aspettare che il tempo passi inesorabile (e/o che la volatilità implicita scenda).

Scommettere sulla volatilità effettiva vuol dire perciò cercare di anticipare i movimenti (o i non movimenti) e perdere se non si indovina. Se mi aspetto un forte movimento compro qualsiasi opzione, copro il delta e aspetto: se indovino guadagno, se non indovino vuol dire che il mercato non si è mosso e perdo il time decay delle opzioni che ho comprato.

Chi ragiona soprattutto in termini di scenario 1) ha un approccio sulla volatilità delle opzioni da arbitraggista di gamma e di theta. Chi come me e marco ragiona soprattutto in termini di scenario 2) ha un approccio sulla volatilità delle opzioni da arbitraggista sul ritorno alla media della volatilità, e deve necessariamente avere un approccio più lento (parafrasando da altre operatività un operatività da "cassettista" contro un operatività da "scalper")

L'approccio 1) è più diffuso sul mercato e soprattutto genera la gran parte degli scambi sul mercato, ed ha un ottica di trading di respiro più corto, cioè è più veloce e permette mutamenti di posizione più rapidi, permettendo anche rapidi cambiamenti di posizione di rischio sul proprio portafoglio. Per questo motivo dico che chi effettivamente muove la volatilità implicita è l'operatività di questi che adottano l'approccio 1), ed è allora al comportamento, alle aspettative e alle necessità di copertura di questi che occorre guardare per fare previsioni e dare spiegazioni sull'andamento nel tempo della volatilità implicita delle opzioni.

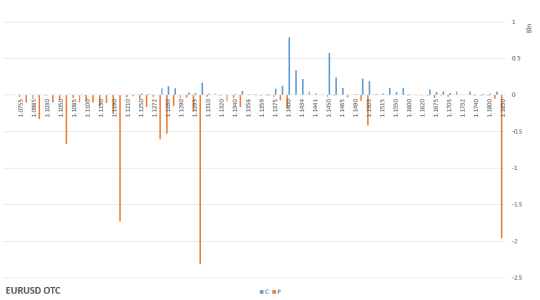

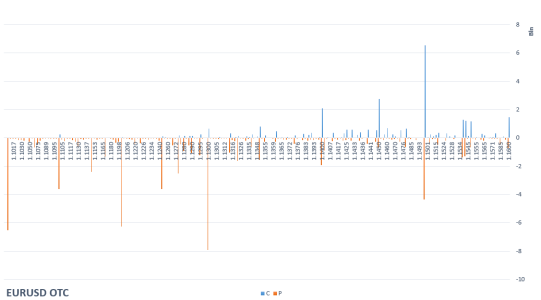

comunque si nota come lo smile sulla singola scadenza è piu accentuato sul ribasso mentre va ad appiattirsi su strike a rialzo. In teoria hanno più "paura" di eventuali movimenti a ribasso che a rialzo..è la classica forma che ritroviamo anche sugli indici. A maggior ragione, visto che qui parliamo di forex, a mio avviso lo smile non dovrebbe avere questa forma. Mentre sugli indici vige la regola che gli operatori sui ribassi tendono ad avere piu paura in quanto chi compra punta ad avere un guadagno sul rialzo, su eurodollaro in linea teorica dovrebbe spaventare in egual modo sia il rialzo che il ribasso. Andare short significa comunque comprare dollari. Non so se riesco a far comprendere il concetto che ho in mente

comunque si nota come lo smile sulla singola scadenza è piu accentuato sul ribasso mentre va ad appiattirsi su strike a rialzo. In teoria hanno più "paura" di eventuali movimenti a ribasso che a rialzo..è la classica forma che ritroviamo anche sugli indici. A maggior ragione, visto che qui parliamo di forex, a mio avviso lo smile non dovrebbe avere questa forma. Mentre sugli indici vige la regola che gli operatori sui ribassi tendono ad avere piu paura in quanto chi compra punta ad avere un guadagno sul rialzo, su eurodollaro in linea teorica dovrebbe spaventare in egual modo sia il rialzo che il ribasso. Andare short significa comunque comprare dollari. Non so se riesco a far comprendere il concetto che ho in mente