fuma57

sto sempre imparando

- Registrato

- 22/12/22

- Messaggi

- 649

- Punti reazioni

- 477

Prendendo spunto dalla domanda di @lombo88 fatta nell'altro thread e dalla discussione che ne è seguita e che mi ha incuriosito ,onde evitare altri OT, ho voluto provare a fare qui un esercizio, per capire al di la delle opinioni quanto costerebbe lo switch, senza tenere conto delle commissioni bancarie e con i prezzi di questa mattina.Scusate mi permetto di postare qua la richiesta che è comunque relativa a questo btp: vorrei ristrutturare il portafoglio di btp di mia mamma. L'obiettivo è solo quello di farle avere una rendita per qualche anno per integrare una pensione misera. Diciamo che non ci sarà necessità di vendere il btp e l'intenzione è tenerlo fino a scadenza (almeno di base, se il mercato non ci porta in direzioni diverse)

Attualmente ha 249k di btp al 2% in scadenza tra 2027 e 2028, quotati a circa 96 euro. Rendono così 320 euro al mese netti (tasse e bolli).

Vorrei venderli (minus di circa 10k) e con i 239k a disposizione mi ero figurato due alternative:

- compro con prezzo circa alla pari 239k di btp feb37 al 4%. Rendita mensile netta 650 euro circa

- compro all'attuale presso di quasi 109 btp set40 al 5% per 219k (20k di perdite per acquisto sopra la pari). Rendita mensile 760 euro circa (e la cifra inizia a essere interessante.)

So che nel secondo caso passerei da un nominale di 249k a 219k però la cedola mensile sarebbe importante per i nostri fini. È una ca**ata?? Datemi qualche consiglio che mi sto scervellando!

Vorrei la vostra opinione al riguardo, per assicurarmi che non mi stia sfuggendo qualche cosa ed in particolare se il trucco che ho utilizzato per simulare la stessa scadenza sia sensato (vedi ***).

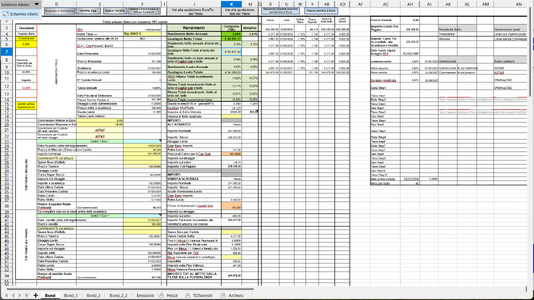

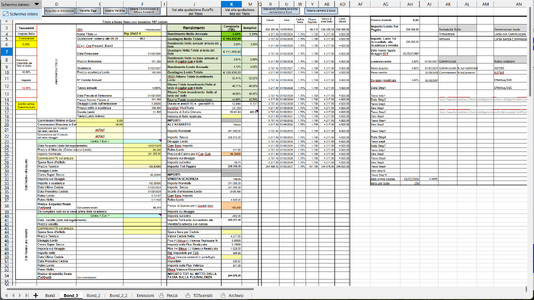

Se invece lo vendessi oggi, il tuo guadagno sarebbe oggi di 22.464,28 Euro e ti ritroveresti 239.796,16 euro da reinvestire.

Perciò se invece di venderlo oggi, lo tenessi fino a scadenza (1/8/2027) guadagneresti ancora 24.550,02 euro (47.014,3-22464,28)

Acquistando oggi 241.000 del feb37(con 239.350 al prezzo di 99,2 ne acquisti 241.000) e ipotizzando di venderlo ad agosto del 2027 a 100 (*** questo è un trucco che uso per simulare la scadenza uguale a quella dell BTP Agosto2027,perchè per fare il confronto tra i due, la durata deve essere uguale ) guadagneresti 30.931,42 euro.

Per cui con lo switch dal btp agosto27 al feb37, ad agosto 2027 ,se ho fatto giusto i conti e ripeto non mi stia sfuggendo qualche cosa,avresti un guadagno ulteriore di 6381,4 euro (30.931,42-24,550,02) , questo senza considerare il fatto che poi avresti allungato la scadenza assicurandoti altri 10 anni di cedole al 3,5% netto

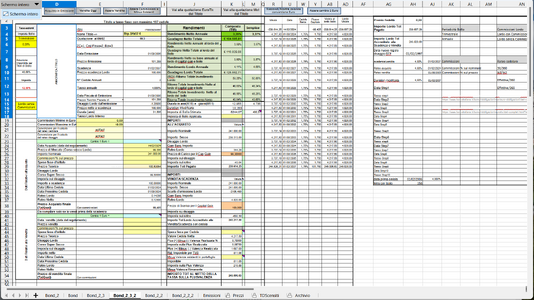

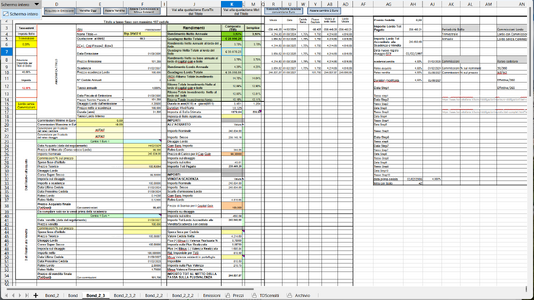

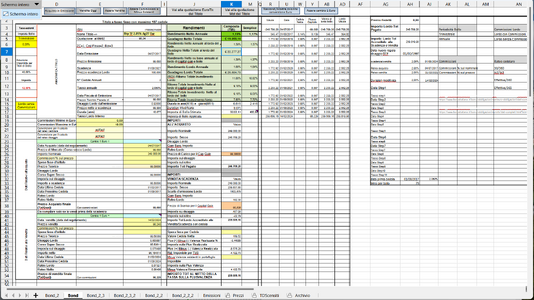

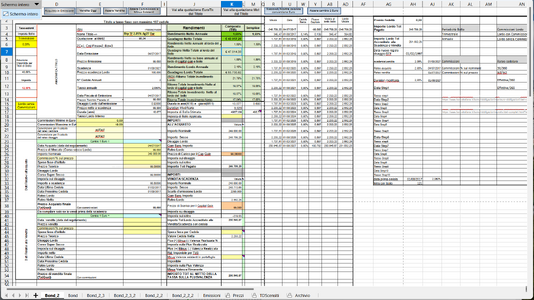

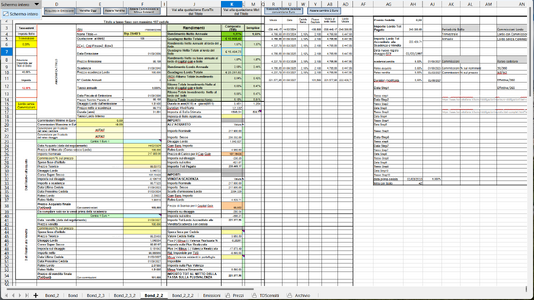

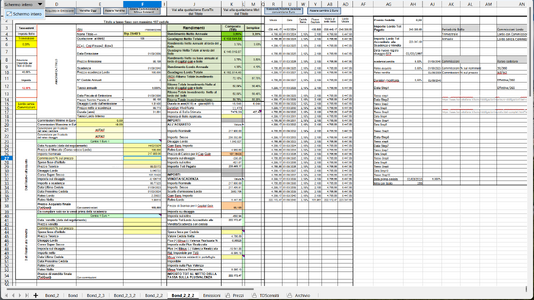

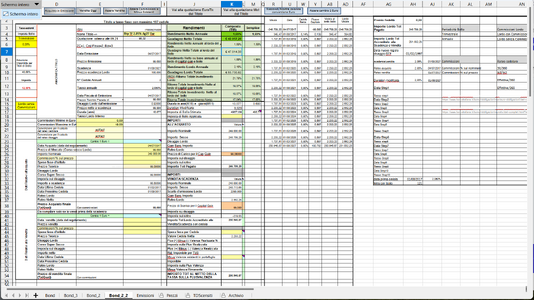

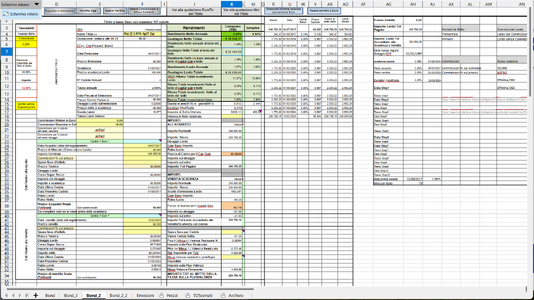

In allegato i file con i conteggi

EDIT 12/2 : ho rifatto i conteggi in maniera differente nel post Switch btp da ago27 2,05% a feb37 4%

Allegati

Ultima modifica:

E se mi obbietti che l'Egitto ha un rating molto più basso e rischio più alto, beh, anche un titolo con 10 anni in più di vita presenta un aumento del rischio apprezzabile pur se dello stesso emittente.

E se mi obbietti che l'Egitto ha un rating molto più basso e rischio più alto, beh, anche un titolo con 10 anni in più di vita presenta un aumento del rischio apprezzabile pur se dello stesso emittente.