come ho sempre detto la sottovalutazione e' evidente se si guarda al prezzo/utili e al rapporto ebitda/ capitalizzazione pari a 8 per il 2023 e 7 se si guarda al 2024 , ripeto che le acquisizioni nel settore si fanno ad almeno x 12 l'ebitda .

qui avete tutti numeri che vado dicendo da tempo ....da notare che si sottolinea come il 2023 sia stato un anno molto buono e che per il 2024 le stime sono ancora migliori rispetto al 2023 .

Tinexta — Strongest year since FY18

20 marzo 2024

Tinexta — L'anno più forte dall'anno fiscale 2018

Tinexta ha goduto del suo anno più forte per la crescita degli utili sottostanti nell'anno fiscale 23 dall'anno fiscale 18 che, dato il recente contesto macro impegnativo, è la testimonianza dei cambiamenti nel suo portafoglio aziendale. La direzione ha una strategia coerente per rafforzare la sua leadership sul mercato, un maggiore coordinamento e integrazione delle sue divisioni, M&A e ampliamento della copertura geografica. La nuova guida della direzione suggerisce un anno ancora migliore per l'utile sottostante nell'anno fiscale 24 e la crescita degli alti livelli negli ultimi tre anni, che guarda in contrasto con i suoi potenziali multipli di valutazione che sono in uno sconto sui propri multipli medi a lungo termine

e sulla nostra valutazione basata su DCF di 28,5 €/azione.

Scritto da

Russell Pointon

Direttore, Consumatore

| Fine anno | Entrate (€m) | PBT*

(m€) | EPS*

(€) | DPS

(€) | P/E

(x) | Rendimento

(%) |

| 22/12 | 357,2 | 73,6 | 1,06 | 0.51 | 16,9 | 2.8 |

| 23/12 | 395,8 | 76,4 | 0.97 | 0.46 | 18,6 | 2.6 |

| 12/24e | 479,4 | 125,5 | 1,62 | 0,19 | 11.1 | 1.1 |

| 12/25e | 529,1 | 141,5 | 1,83 | 0.35 | 9,8 | 1.9 |

Nota: *PBT ed EPS sono normalizzati, escluso l'ammortamento dei beni immateriali acquisiti, le voci eccezionali e i pagamenti basati su azioni.

Profitti FY23 in linea con le aspettative della direzione

I risultati dell'esercizio 23 di Tinexta erano in linea con le aspettative della direzione e marginalmente (c 1%) rispetto alle nostre stime a livello di EBITDA rettificato, a causa di un margine complessivo migliore su un fatturato leggermente inferiore al previsto.

La crescita dell'EBITDA rettificata sottostante di c 9% è stata la più alta dal c 12% dell'esercizio 2018. A livello divisionale, Digital Trust (DT) ha funzionato meglio di quanto ci aspettassimo, la sicurezza informatica (CS) era in linea (margine molto migliore sulla crescita delle entrate più debole) e l'innovazione aziendale (BI) era al di sotto delle nostre stime, a causa di fattori esterni. La crescita del flusso di cassa libero sottostante dalle operazioni continue del c 31% è stata ben più avanti rispetto alle entrate e alla crescita dell'EBITDA.

Aggiornamenti dovuti a M&A

La nuova guida della direzione per il FY24 indica tassi di crescita molto interessanti, incluso un miglioramento del tasso di crescita dell'EBITDA rettificato sottostante al 10% rispetto al 9% nell'esercizio fiscale23.

Questo dovrebbe essere ulteriormente aumentato al 28-32% di crescita su base annua da M&A, principalmente la recente acquisizione di ABF Group, la più grande transazione di sempre di Tinexta. In una visione triennale, la direzione si aspetta che tutte e tre le divisioni generino una crescita delle entrate a due cifre per dare una crescita composta del 12-14% e che ciascuna goda di una leva finanziaria del margine per dare un impressionante CAGR per l'EBITDA rettificato del 17-19%. Abbiamo aggiornato le nostre previsioni EBITDA rettificate per l'esercizio 24 e l'esercizio 25 del 10-12%, incluso il gruppo ABF, parzialmente compensata da una prospettiva più cauta per la BI.

Valutazione: sconto su DCF e multipli storici

Portando avanti il nostro DCF per tenere conto dei risultati FY23 di Tinexta e utilizzando il debito netto pro forma che incorpora l'acquisizione di ABF Group porta a una riduzione della nostra valutazione a 28,5 €/azione (€30/share in precedenza), il che suggerisce ancora un forte rialzo rispetto al prezzo attuale delle azioni.

La sottovalutazione è supportata da un prospettico FY24 EV/EBITDA di 8,7x rispetto alla sua media a lungo termine di 10,2x.

Profitto FY23 in linea nonostante la crescente debolezza macro

Forte crescita dei ricavi e leva finanziaria del margine

I risultati FY23 di Tinexta erano in linea con le aspettative aggiornate della direzione e ampiamente in linea con le nostre stime più recenti, che abbiamo marginalmente aggiornato con i risultati del Q323. Le entrate sono cresciute dell'11% su base anna a 396 mili di euro e l'EBITDA rettificato di c 9% a 103 m di euro. Su base sottostante, la crescita dei ricavi del 9,7% era leggermente indietro rispetto alla guida della direzione dell'11-15% dall'inizio dell'anno, ma una migliore leva finanziaria del margine significava che la crescita dell'EBITDA dell'8,6% era entro l'intervallo previsto in quel momento dell'8-12%. Vorremmo sottolineare che lo slancio delle entrate sottostanti e l'EBITDA rettificato sono migliorati rispetto ai tassi di crescita c 6% e c 5% dell'anno precedente.

Allegato 1: Sintesi del conto economico

| €m | FY22 | FY23 | FY23e | FY23 contro Edison |

| Ricavi del gruppo | 357,2 | 395,8 | 411,0 | (4%) |

| Crescita anno | 18,4% | 10,8% | 15,1% | |

| Biologico y-o-y | 6,4% | 9,7% | 10,8% | |

| - Fiducia digitale | 157,0 | 181,6 | 179,6 | 1% |

| Biologico y-o-y | 9,5% | 13,1% | 10,0% | |

| - Sicurezza informatica | 77,5 | 89,4 | 100,8 | (11%) |

| Biologico y-o-y | 4,1% | 15,3% | 21.0% | |

| - Innovazione aziendale | 125,7 | 131,0 | 138,2 | (5%) |

| Biologico y-o-y | 6.0% | 4,2% | 10,0% | |

| - Altro | (3.0) | (6.2) | (7.5) | (17%) |

| EBITDA rettificato per il gruppo | 94,8 | 103,0 | 104,1 | (1%) |

| Margine | 26,5% | 26,0% | 25,3% | |

| Crescita anno | 23,9% | 8,7% | 9,9% | |

| Biologico y-o-y | 4,8% | 8,6% | 17,0% | |

| - Fiducia digitale | 47,3 | 54.5 | 53.6 | 2% |

| Margine | 30,1% | 30,0% | 29,9% | |

| - Sicurezza informatica | 10,3 | 15.0 | 14.7 | 2% |

| Margine | 13,3% | 16,8% | 14,6% | |

| - Innovazione aziendale | 51.6 | 48,9 | 53,2 | (8%) |

| Margine | 41,1% | 37,3% | 38,5% | |

| - Altro | (14,5) | (15.4) | (17,4) | (11%) |

| EBITDA riportato | 86,3 | 93,8 | 94,1 | (0%) |

| Utile operativo | 51.6 | 52,4 | 55,7 | (6%) |

| Margine | 14,5% | 13,2% | 13,5% | |

| Crescita anno | 0.1 | 1,5% | 7,9% | |

| Finanza netta e collaboratori | (6.5) | (1.8) | (2.3) | (23%) |

| PBT segnalato | 45,1 | 50,6 | 53.4 | (5%) |

| Tasse | (12.5) | (16,4) | (16,5) | |

| aliquota fiscale | 28% | 32% | 31% | |

| Utile netto dalle operazioni continue | 32,6 | 34,3 | 36,8 | (7%) |

| DPS (€) | 0.51 | 0.46 | 0.47 | (2%) |

Fonte: Tinexta, Edison Investment Research

Esaminiamo le prestazioni delle singole divisioni nella sezione successiva, ma nell'Allegato 1 possiamo vedere che ci sono state alcune notevoli differenze rispetto alle aspettative.

Il margine di redditività complessiva del gruppo (cioè l'EBITDA rettificato) è stato migliore di quanto avessimo stimato, anche se è sceso leggermente dal 26,5% nell'anno fiscale 22 al 26%. Il calo riflette principalmente un cambiamento nel mix con un margine inferiore al previsto per la divisione più grande e redditizia, BI, in parte compensata da un margine migliore del previsto per la divisione di margine più piccola e più bassa, CS.

Un maggiore aumento relativo dei tassi di interesse sui depositi in contanti rispetto a ciò che è stato pagato sui prestiti nel FY23 rispetto all'FY22 nonostante una posizione media del debito netto più alta nel FY23 rispetto all'anno precedente ha contribuito a ridurre l'onere finanziario netto.

Il dividendo assoluto più basso di 0,47 euro (0,51 euro nell'esercizio fiscale) riflette un rapporto di pagamento leggermente più alto del 34% (FY22: 32%),

e l'anno precedente includeva maggiori guadagni riconosciuti sulla cessione di Innolva (c 46 milioni di euro) rispetto al guadagno (c 36 milioni di euro) riconosciuto sulla cessione di Re Valuta nell'esercizio 23.

Digital Trust star performer, sorpresa del margine di Cyber Security

Tutte le divisioni di Tinexta hanno contribuito alla crescita complessiva delle entrate del gruppo, ma i driver di quella crescita sono stati leggermente diversi dal previsto. Sul lato positivo, DT ha sovraperformato con una forte crescita sottostante di c 13% contro la guida del 10%. Sul lato negativo, sia la crescita dei ricavi di CS (c 15%) che di BI (c 4%) hanno sottoperformato la guida rispettivamente del 30% e del 15%.

I risultati trimestrali mostrano la tipica ponderazione elevata del quarto trimestre (c 32%) delle entrate e degli utili annuali (c 45% dell'EBITDA rettificato), principalmente a causa della stagionalità di CS e BI – quest'ultimo ha un margine molto elevato. Era chiaro con il passare dell'anno che DT avrebbe superato le linee guida. Tuttavia, la crescita nel FY23 sia per CS che per BI è stata un po' al di sotto di ciò che la direzione si aspettava.

Allegato 2: Riassunto divisionale

| €m | FY22 | Q123 | Q223 | Q323 | Q423 | FY23 |

| Ricavi del gruppo | 357,2 | 86,1 | 96,4 | 87,1 | 126,2 | 395,8 |

| Crescita anno | 18,4% | 10,1% | 7,3% | 10,7% | 14,2% | 10,8% |

| Biologico y-o-y | 6,4% | 10,1% | 7,3% | 8,6% | 12,0% | 9,7% |

| - Fiducia digitale | 157,0 | 42,4 | 44,0 | 43.8 | 51.4 | 181,6 |

| Biologico y-o-y | 9,5% | 11,6% | 13,3% | 13,9% | 13,6% | 13,1% |

| - Sicurezza informatica | 77,5 | 20.7 | 21.9 | 20,2 | 26,6 | 89,4 |

| Biologico y-o-y | 4,1% | 14,9% | 16,6% | 12,4% | 16,7% | 15,3% |

| - Innovazione aziendale | 125,7 | 24,0 | 32,1 | 24,4 | 50,4 | 131,0 |

| Biologico y-o-y | 6.0% | 6,4% | (2.1%) | 0,5% | 9,6% | 4,2% |

| EBITDA rettificato di gruppo | 94,8 | 15.0 | 23.0 | 19,0 | 46,1 | 103,0 |

| Margine | 26,5% | 17,4% | 23,8% | 21,8% | 36,5% | 26,0% |

| Crescita anno | 23,9% | 3,1% | 1,8% | 7,2% | 15,2% | 8,7% |

| Biologico y-o-y | 4,8% | 3,1% | 1,8% | 7,4% | 14,9% | 8,6% |

| - Fiducia digitale | 47,3 | 11.6 | 12.7 | 13,3 | 16,9 | 54.5 |

| Margine | 30,1% | 27,4% | 28,9% | 30,4% | 32,8% | 30,0% |

| Biologico y-o-y | 14,3% | 12,3% | 18,5% | 14.0% | 15,9% | 15,2% |

| - Sicurezza informatica | 10,3 | 2.1 | 2.7 | 3.2 | 7,0 | 15.0 |

| Margine | 13,3% | 10,2% | 12,3% | 15,7% | 26,3% | 16,8% |

| Biologico y-o-y | 2,3% | 79,2% | 45,6% | 79,9% | 26,6% | 45,2% |

| - Innovazione aziendale | 51.6 | 4.9 | 11.4 | 5.8 | 26.7 | 48,9 |

| Margine | 41,1% | 20,4% | 35,5% | 23,9% | 53.0% | 37,3% |

| Biologico y-o-y | 2,0% | (23.2%) | (16.3%) | (24.7%) | 11,8% | (5.4%) |

| - Altro | (14,5) | (3.7) | (3.9) | (3.3) | (4.6) | (15.4) |

Fonte: Tinexta

La crescita dei ricavi di DT, che la direzione ritiene sia in anticipo rispetto alla crescita del mercato, è stata ampia basata sulle sue due principali categorie di prodotti: prodotti off-the-shelf e soluzioni aziendali. Dal punto di vista operativo, è stata aggiunta una nuova business unit per concentrarsi sull'integrazione internazionale, c'è stato un cambiamento nella gestione in CertEurope e l'azienda ha aumentato il numero di specialisti per sviluppare le vendite con clienti più grandi e multinazionali. La performance di Ascertia sembra essere incoraggiante, con la direzione che sottolinea che ha fornito sorprese positive e ha vinto alcune grandi offerte. Il margine sottostante di DT è migliorato di 1pp su base anna al 30,7% nel FY23. La diluizione minore di 10 bp nel margine riportato era dovuta al consolidamento per la prima volta di Ascertia.

La crescita dei ricavi sottostanti di CS del 15% è stata inferiore a quella prevista dalla direzione all'inizio dell'anno di crescita del 30%, ma era in anticipo rispetto alla stima della direzione per la crescita del mercato del 12%. Le entrate inferiori al previsto sono state più che ripentate dalla performance di profitto di CS di c 45% di crescita su base annua rispetto alla guida di una crescita di c 43%, che era attribuibile a una maggiore crescita dei suoi servizi a margine più elevato: servizi di consulenza, implementazione e servizi di sicurezza gestiti. I principali risultati operativi di FY23 includevano il rafforzamento dell'offerta; partnership strategiche con aziende come Google; il lancio della piattaforma di cyber intelligence; e l'aumento della soluzione antiriciclaggio. La divisione ha anche beneficiato di opportunità di cross-selling con DT.

La performance finanziaria di BI nell'anno fiscale 23 ha dimostrato la sua tipica alta stagionalità del quarto trimestre, ma i risultati per l'anno - crescita organica dei ricavi di c 4% e calo EBITDA rettificato di c 5% - erano al di sotto della guida della direzione all'inizio dell'anno per la crescita delle entrate del 15% e l'EBITDA rettificato del 5%. La crescita è stata frenata da questioni di mercato più ampie che erano state segnalate nel corso dell'anno, come i tassi più bassi di deducibilità offerti dal governo sugli investimenti effettuati dai clienti e la mancanza di sostegno finanziario da parte del governo per l'aumento delle esportazioni. Operativamente, all'inizio dell'anno, la principale controllata, Warrant Hub, ha completato il consolidamento di un certo numero di società divisionali per formare una proposta digitale e innovativa completa per i clienti. Più tardi nell'anno, Warrant Hub ha completato la fusione con l'altra filiale principale, Co. Mark, con l'obiettivo di affermarsi come leader europeo nei servizi di consulenza integrati per lo sviluppo sostenibile delle imprese.

Flusso di cassa e bilancio

Su base assoluta, il flusso di cassa libero (cassa da attività operative meno investimenti in beni tangibili e immateriali) è diminuito del 24% a 36,9 milioni di euro, ma questo è stato fortemente influenzato dagli effetti delle fusioni e acquisizioni nel FY23 rispetto all'anno precedente.

Su base sottostante il flusso di cassa libero dalle operazioni continue è aumentato del 31% c a c 52m €.

FY23 è stato un anno relativamente tranquillo dal punto di vista delle fusioni e acquisizioni rispetto al FY22, con le principali acquisizioni che sono la quota del 20% in Defence Tech, la partecipazione iniziale del 65% in Ascertia e la restante quota del 40% in CertEurope. Nel dicembre 2023 Tinexta ha annunciato l'acquisizione di un 73,9% iniziale in ABF Group, la più grande acquisizione di sempre di Tinexta con un valore aziendale di 155 mon euro, che è stata completata nel gennaio 2024.

Il debito netto alla fine dell'anno era di 102 mili di euro, un aumento da c 78m di euro alla fine dell'anno fiscale 22. Questo rappresentava c 1x EBITDA rettificato. Questo era leggermente superiore allo 0,7-0,8x indicato al momento dei risultati del terzo trimestre, dovuto principalmente a un aumento dell'obbligo di put per CS e a una piccola acquisizione bolt-on.

Nuovo piano aziendale, orientamento finanziario e stime

Come è tipico della pubblicazione dei risultati preliminari, la direzione ha fornito la sua prima guida dettagliata per l'esercizio 24 e per i prossimi tre anni finanziari (anno fiscale 24-26), che è riassunta nell'Allegato 3. La guida non include i contributi di alcuna fusione e acquisizione da annunciare da qui in poi, ma include il contributo previsto dall'acquisizione di ABF Group, che è stata completata nel gennaio 2024.

Allegato 3: Guida della direzione per la crescita

| Crescita anno | Entrate FY24 | EBITDA rettificato FY24 | Entrate FY24-26 CAGR | EBITDA rettificato FY24-26 CAGR |

| Fiducia digitale | 14-16% | 17-19% | 10-12% | 15-17% |

| - biologico | 8-10% | 11-13% | N/A | N/A |

| - M&A (implicito) | 6% | 6% | N/A | N/A |

| Sicurezza informatica | 14-16% | 21-23% | 11-13% | 15-17% |

| - biologico | 14-16% | 21-23% | N/A | N/A |

| Innovazione aziendale | 38-40% | 43-45% | 19-21% | 22-24% |

| - biologico | 7-9% | 5-7% | N/A | N/A |

| - M&A (implicito) | 31% | 38% | N/A | N/A |

| Gruppo | 21-23% | 28-32% | 12-14% | 17-19% |

| - biologico | 7% | 10% | N/A | N/A |

| - M&A (implicito) | 14% | 18% | N/A | N/A |

Fonte: Tinexta e Edison Investment Research

Piano FY24: crescita degli utili più elevata rispetto all'FY23

Guardando la guida per il FY24, la direzione si aspetta una crescita delle entrate sottostanti inferiore, ma ancora molto sana (7%) rispetto a quella di Tinexta di cui ha goduto nel FY23 (9,7%). Un'ulteriore leva di margine dovrebbe generare un maggiore tasso di crescita dell'EBITDA rettificato del 10%, che è leggermente in anticipo rispetto alla crescita dell'8,6% dell'esercizio fiscale 23. Tutte le divisioni dovrebbero generare tassi di crescita forti (cioè ben al di sopra del PIL), e tutte tranne BI dovrebbero vedere progressi nei loro margini EBITDA rettificati.

Le acquisizioni (cioè il resto del primo contributo annuale completo di Ascertia e il contributo per la prima volta da parte del gruppo ABF) sono destinate a stimolare la crescita anno su anno dei ricavi e l'EBITDA rettificato rispettivamente del 14% e del 18%.

Nel FY24, oltre alla crescita sottostante del mercato,

DT dovrebbe beneficiare del suo nuovo modello organizzativo che è stato finalizzato a febbraio; una forte pipeline di nuovi clienti, anche al di fuori dell'Europa; ulteriori sinergie di entrate con CS; e beneficia dell'adozione di eiDAS 2.0. Per quanto riguarda quest'ultimo, il tanto atteso aggiornamento dei regolamenti elettronici sui servizi di identificazione, autenticazione e fiducia, adottato dal Parlamento europeo nel febbraio 2024, renderà la verifica dell'identità transfrontaliera una realtà, e quindi dovrebbe fornire una spinta alla crescita di Tinexta.

La direzione si aspetta che la crescita di CS nel FY24 benefici del continuo sviluppo delle sue piattaforme proprietarie, della vendita più efficiente da una forza vendita unificata e di ulteriori investimenti a propria capacità, oltre alla forte crescita sottostante del mercato.

L'ambiente esterno per la BI sembra più favorevole nel FY24 data la recente approvazione da parte del governo italiano di fornire incentivi, come i crediti d'imposta sugli investimenti, nell'ambito del piano di transizione 5.0 per le aziende che investono nella transizione verso l'energia verde o migliorano l'efficienza energetica. Ciò segue crediti simili nell'ambito del piano di transizione 4.0, che fornisce incentivi fiscali per le aziende che investono nella transizione digitale.

Nuovo piano triennale: crescita degli utili degli alti

P

assando al nuovo piano triennale per l'esercizio 24-fiscale 26, la direzione si aspetta forti tassi di crescita composti per le entrate del 12-14% e un EBITDA rettificato del 17-19%, compresa la crescita a due cifre sia per le entrate che per l'EBITDA rettificato, nonché margini più elevati per tutte e tre le divisioni.

Oltre alle precedenti indicazioni sulle entrate e sui profitti di divisione e di gruppo, la direzione si aspetta che il debito netto/EBITDA rettificato aumenti a 1,7-1,9x entro la fine del FY24, e quindi si riduca a 0,8-1,0x entro la fine dell'esercizio FY26 in assenza di ulteriori fusioni e acquisizioni.

Le distribuzioni dei dividendi nel FY24 saranno il 30% dell'utile netto, ma questo aumenterà gradualmente al 40% dell'utile netto entro la fine del piano.

Mostriamo le nostre stime riviste per FY24 e FY25 e presentiamo le nuove stime per FY26 nell'Allegato 4. Questo riunisce tutti i fattori chiave delle modifiche alle stime per FY24 e FY25, come il cambiamento alla base FY23 rispetto alle nostre stime precedenti e alla nuova guida della gestione per FY24-FY26. Le nostre stime FY26 includono l'acquisizione di ABF Group, che non abbiamo precedentemente incluso nelle nostre stime.

Modifiche alle stime

A livello di gruppo le nostre stime delle entrate FY24 e FY25 sono aumentate di c 4% e le nostre stime EBITDA rettificate di c 10-12%, principalmente a causa del contributo di ABF Group. Come sintesi generale, a livello divisionale le nostre stime delle entrate per FY24 sono in cima alla guida della direzione per DT e al centro degli intervalli guidati per CS e BI.

Allegato 4: Modifiche alle stime

| €m | FY23 riportato | FY24e nuovo | FY25e nuovo | FY26e nuovo | FY23e vecchio | FY24e vecchio | FY25e vecchio | FY23 riportato rispetto a FY23e | FY24e variazione % | FY25e variazione % |

| Ricavi del gruppo | 395,8 | 479,4 | 529,1 | 582,0 | 411,0 | 462,3 | 507,6 | (3.7%) | 3.7% | 4,2% |

| Crescita anno | 10,8% | 21,1% | 10,4% | 10,0% | 12,0% | 12,5% | 9,8% | (1.2%) | 8,7% | 0.6% |

| Biologico | 9,7% | 8,1% | 10,4% | 10,0% | 14.0% | 11,2% | 9,8% | (4.3%) | (3.1%) | 0.6% |

| - Fiducia digitale | 181,6 | 210,7 | 231,8 | 254,9 | 179,6 | 202,8 | 223,0 | 1,2% | 3,9% | 3,9% |

| Crescita anno | 15,7% | 16,0% | 10,0% | 10,0% | 12,0% | 12,9% | 10,0% | 3.7% | 3,1% | 0,0% |

| Biologico | 13,1% | 10,0% | 10,0% | 10,0% | 12,0% | 10,0% | 10,0% | 1,1% | 0,0% | 0,0% |

| - Sicurezza informatica | 89,4 | 102,8 | 113,1 | 124,4 | 100,8 | 111.8 | 124,1 | (11.3%) | (8.1%) | (8.9%) |

| Crescita anno | 15,3% | 15,0% | 10,0% | 10,0% | 30,0% | 11,0% | 11,0% | (14,7%) | 4.0% | (1.0%) |

| Biologico | 15,3% | 15,0% | 10,0% | 10,0% | 30,0% | 11,0% | 11,0% | (14,7%) | 4.0% | (1.0%) |

| - Innovazione aziendale | 131,0 | 180,8 | 200,7 | 220,7 | 138,2 | 156.2 | 173,4 | (5.2%) | 15,7% | 15,7% |

| Crescita anno | 4,2% | 38,0% | 11,0% | 10,0% | 10,0% | 13,0% | 11,0% | (5.8%) | 25,0% | 0,0% |

| Biologico | 4,2% | 7,0% | 11,0% | 10,0% | 10,0% | 13,0% | 11,0% | (5.8%) | (6.0%) | 0,0% |

| - Intragruppo | (6.2) | (14,8) | (16,4) | (18,0) | (7.5) | (8.5) | (13.0) | (17.2%) | 75.0% | 25,7% |

| EBITDA rettificato per il gruppo | 103,0 | 134,7 | 151,7 | 168,5 | 104,1 | 120,7 | 137,8 | (1.1%) | 11,6% | 10,1% |

| Margine | 26,0% | 28,1% | 28,7% | 28,9% | 25,3% | 26,1% | 27,1% | 0.7% | 2,0% | 1,5% |

| Crescita anno | 8,7% | 30,8% | 12,7% | 11,0% | 9,9% | 15,9% | 14,2% | (1.3%) | 14,9% | (1.5%) |

| Biologico | 8,6% | 9,6% | 12,7% | 11,0% | 9,2% | 15,1% | 14,2% | (0.6%) | (5.5%) | (1.5%) |

| - Fiducia digitale | 54.5 | 64,9 | 74,6 | 85,8 | 53.6 | 62,5 | 72,5 | 1,7% | 3,8% | 2,9% |

| Margine | 30,0% | 30,8% | 32,2% | 33.7% | 29,9% | 30,8% | 32,5% | 0.2% | (0.0%) | (0,3%) |

| Crescita anno | 15,3% | 19,0% | 15,0% | 15,0% | 13,3% | 16,6% | 16,0% | 2,0% | 2,4% | (1.0%) |

| - Sicurezza informatica | 15.0 | 18,4 | 20,8 | 23,1 | 14.7 | 18,4 | 21.2 | 1,6% | (0.1%) | (1.8%) |

| Margine | 16,8% | 17,9% | 18,4% | 18,6% | 14,6% | 16,5% | 17,1% | 2,1% | 1,4% | 1,3% |

| Crescita anno | 45,2% | 23,0% | 13,0% | 11,0% | 43,0% | 25,0% | 15,0% | 2,2% | (2.0%) | (2.0%) |

| - Innovazione aziendale | 48,9 | 69,9 | 80,4 | 88,4 | 53,2 | 60,6 | 69,1 | (8.1%) | 15,2% | 16,3% |

| Margine | 37,3% | 38,7% | 40,1% | 40,1% | 38,5% | 38,8% | 39,9% | (1.2%) | (0.2%) | 0.2% |

| Crescita anno | (5.4%) | 43,0% | 15,0% | 10,0% | 3,0% | 14.0% | 14.0% | (8.4%) | 29,0% | 1.0% |

| - Altro | (15.4) | (18,5) | (24.1) | (28,9) | (17,4) | (20,9) | (25,1) | (11.3%) | (11.3%) | (4.0%) |

Fonte: Tinexta, Edison Investment Research

Le principali modifiche alle nostre stime divisionali nel FY24 e nel FY25 sono:

■

Le stime delle entrate e degli utili di DT sono aumentate del 3-4% in entrambi gli anni a causa della sovraperformance nel FY23, e le nostre future ipotesi di crescita organica dei ricavi rimangono invariate al 10% pa.

■

Le stime delle entrate CS si sono ridotte di c 8% in entrambi gli anni per riflettere la base FY23 più bassa e il cambiamento alla guida sottostante della direzione. Ai risultati dell'anno fiscale 22, la direzione prevede un CAGR triennale per un fatturato del 17%, compresa una crescita del 30% nell'anno fiscale 23. Ora, la gestione guida a un CAGR triennale inferiore dell'11–13% sulla base FY23 più bassa. Le aspettative di entrate più basse per l'esercizio 24 in poi sono compensate da un margine atteso più elevato in modo che le aspettative di profitto assoluto siano relativamente invariate.

■

Le stime delle entrate di BI sono aumentate del 16% per riflettere l'acquisizione di ABF Group, compensata dalla base FY23 inferiore rispetto alle nostre aspettative precedenti e da una crescita sottostante inferiore rispetto a prima. La nuova guida triennale include il primo e significativo contributo di ABF Group. A c 41m di euro di entrate in FY24 per guida della direzione, aumenta la scala della divisione del 30%. Aumenta anche significativamente il futuro profilo di crescita organica in quanto, secondo l'annuncio iniziale dell'acquisizione, ci si aspettava di far crescere le entrate del 20-23% durante la fase di guadagno, aggiungendo di fatto il 6-7% alla crescita organica delle entrate dopo il primo anno. Il nuovo CAGR delle entrate triennale del 19-21% per l'esercizio 24-26 si confronta con la guida di questo periodo dell'anno scorso per l'anno fiscale 23-25 della crescita organica del 13%. ABF è anche più redditizio del resto della divisione, con un margine FY24 guidato di c 46% rispetto al margine del 37% di BI nel FY23, quindi dovrebbe essere molto utile per i tassi di crescita futuri.

Ambiente, sociale e governance (ESG)

FY23 è stato un anno molto impegnativo dal punto di vista ESG con un'attenzione iniziale all'impegno e alla valutazione che ha coinvolto tutti gli amministratori delegati di divisione e le unità operative. I KPI e gli obiettivi ESG saranno divulgati nella relazione annuale FY23 della società.

Le aree chiave di interesse per la gestione sono le seguenti:

| Allegato 5: Piano ESG 2024-25 di Tinexta |

|

| Fonte: Presentazione della giornata dei mercati dei capitali di Tinexta, marzo 2024 |

Valutazione

Portando avanti la nostra valutazione basata su DCF per tenere conto dei risultati FY23 di Tinexta e utilizzando il debito netto pro forma che incorpora l'acquisizione di ABF Group, porta a una riduzione della nostra valutazione basata su DCF a 28,5 €/azione (30 euro in precedenza). Il nostro DCF utilizza un WACC dell'8%, che include un costo del patrimonio netto del 9,2% (tasso privo di rischio del 3,7%, premio per il rischio azionario del 7,8% (fonte: Damodaran) e una beta di 0,7 (fonte: LSEG)) e un costo del debito post-imposta del 2,7%.

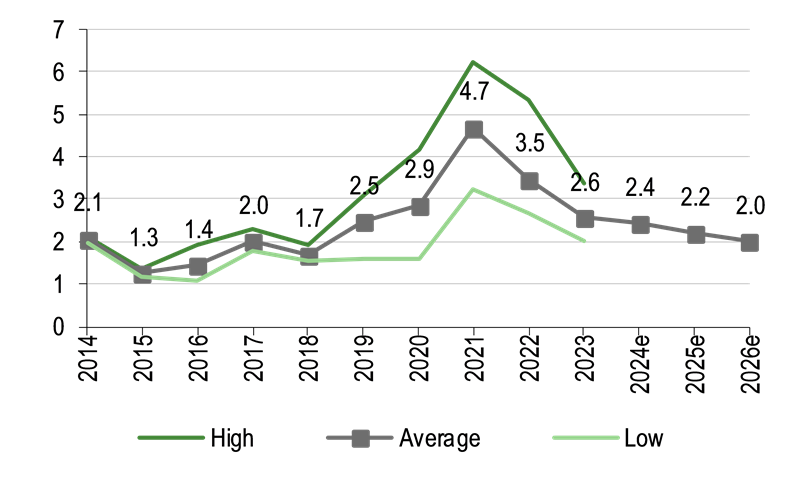

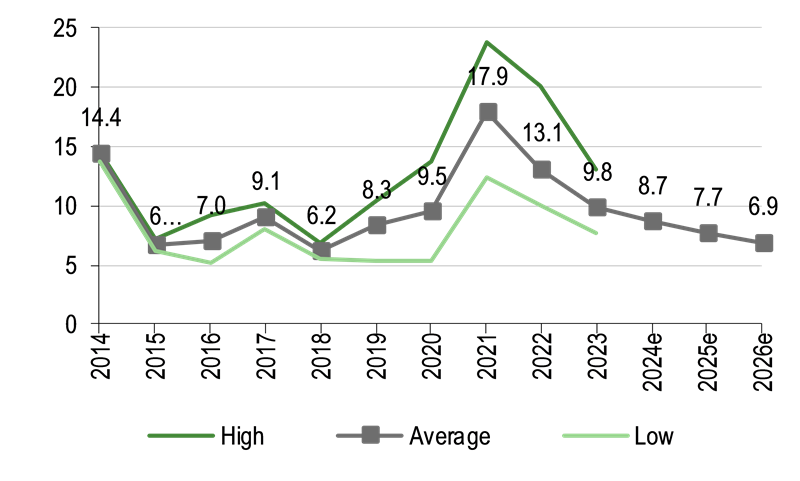

Negli allegati 6 e 7 mostriamo i potenziali multipli EV/vendite e EV/EBITDA di Tinexta per FY24-FY26 rispetto ai suoi multipli storici (oè i suoi multipli alti, medi e bassi negli anni precedenti). La prospettiva EV/vendite multiple scende da 2,4x nel FY24 a 2,0x nel FY26 e suggerisce che il prezzo delle azioni sembra sottovalutato rispetto alla sua media a lungo termine di 2,5x, soprattutto dati i tassi di crescita previsti dalla direzione. Siamo a una conclusione simile quando guardiamo ai potenziali multipli EV/EBITDA per FY24 di 8,7x e FY26 di 6,9x, che sono al di sotto della media a lungo termine di 10,2x.

| Allegato 6: multiplo EV/vendite di Tinexta | Allegato 7: multiplo EV/EBITDA di Tinexta |

| |

| Fonte: Tinexta, Edison Investment Research, LSEG. Nota: al prezzo del 14 marzo 2024. | Fonte: Tinexta, Edison Investment Research, LSEG. Nota: Prezzo al 14 marzo 2024 |

Allegato 8: Riepilogo finanziario

| €m | | 2021 | 2022 | 2023 | 2024e | 2025e | 2026e |

| 31 dicembre | | | IFRS | IFRS | IFRS | IFRS | IFRS | IFRS |

| CONTO ECONOMICO | | | | | | | | |

| Entrate | | | 301,5 | 357,2 | 395,8 | 479,4 | 529,1 | 582,0 |

| Costi operativi | | | (225.1) | (262,4) | (292,8) | (344,7) | (377,4) | (413,6) |

| EBITDA rettificato | | | 76.5 | 94,8 | 103,0 | 134,7 | 151,7 | 168,5 |

| EBITDA | | | 71,3 | 86,3 | 93,8 | 124,2 | 142,7 | 159,5 |

| Utile operativo (prima dell'ammortamento ed eccezioni) | | | 61,1 | 77,6 | 79,6 | 134,7 | 151,7 | 168,5 |

| Ammortamento dei beni immateriali acquisiti | | | (11.0) | (17,5) | (17,9) | (57,0) | (57,0) | (57,0) |

| Eccezionali | | | (2.6) | (6.4) | (4.9) | (5.5) | (4.5) | (4.5) |

| Pagamenti basati su azioni | | | (2.6) | (2.1) | (4.4) | (5.0) | (4.5) | (4.5) |

| Utile operativo riportato | | | 45,0 | 51.6 | 52,4 | 67,2 | 85,7 | 102,5 |

| Interesse netto | | | (3.1) | (6.2) | (1.6) | (9.0) | (10.0) | (8.0) |

| Joint venture e associati (al netto delle imposte) | | | (0.2) | (0.2) | (0.2) | (0.2) | (0.2) | (0.2) |

| Eccezionali | | | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 |

| Utile Al Prima Delle Imposte (norma) | | | 57,5 | 73,6 | 76,4 | 125,5 | 141,5 | 160,2 |

| Utile Al Prima Delle Imposte (diperato) | | | 41,7 | 45,1 | 50,6 | 58,0 | 75,5 | 94,2 |

| Imponibile | | | (13.0) | (12.5) | (16,4) | (19.1) | (24,9) | (31.1) |

| Utile Al Nel Di Tasse (norma) | | | 40,3 | 52,2 | 51,7 | 84,1 | 94,8 | 107,4 |

| Utile Al Nesso Delle Imposte (diperato) | | | 28,7 | 32,6 | 34,3 | 38,9 | 50,6 | 63,1 |

| Interessi delle minoranze | | | (1.2) | (2.4) | (6,9) | (9.2) | (10.6) | (11,9) |

| Operazioni interrotte | | | 10.0 | 45,5 | 35.6 | 0.0 | 0.0 | 0.0 |

| Reddito netto (normalizzato) | | | 39,1 | 49,8 | 44,9 | 74.9 | 84,3 | 95,5 |

| Reddito netto (riportato) | | | 37,5 | 75,7 | 63,0 | 29,7 | 40,0 | 51,3 |

| | | | | | | | |

| Numero medio di azioni in circolazione (m) | | | 47,2 | 46,8 | 46,5 | 46,3 | 46,0 | 45,8 |

| EPS - normalizzato (c) | | | 84,7 | 108,5 | 98.5 | 165,0 | 186,7 | 212,8 |

| EPS - normalizzato completamente diluito (c) | | | 82,8 | 106,4 | 96.5 | 161,7 | 183,0 | 208,5 |

| EPS - base riportata (€) | | | 0.81 | 1.65 | 1.38 | 0.65 | 0.89 | 1,14 |

| Dividendo (c) | | | 30,00 | 51.00 | 46.00 | 19,21 | 34,77 | 44,78 |

| | | | | | | | |

| Crescita dei ricavi (%) | | | 12.1 | 18,4 | 10.8 | 21,1 | 10.4 | 10.0 |

| Margine EBITDA al lordo dei costi non ricorrenti (%) | | | 25.4 | 26.5 | 26.0 | 28,1 | 28,7 | 28.9 |

| Margine operativo normalizzato | | | 20,3 | 21.7 | 20,1 | 28,1 | 28,7 | 28.9 |

| | | | | | | | |

| BILANCIO | | | | | | | | |

| Immobilizzazioni | | | 602,9 | 574,0 | 654,7 | 782,7 | 749,3 | 717,7 |

| Beni immateriali | | | 550,4 | 487,3 | 541,4 | 671,0 | 639,0 | 608,2 |

| Beni tangibili | | | 25,2 | 48,4 | 51,2 | 49,6 | 48.2 | 47,4 |

| Investimenti e altri | | | 27,4 | 38,3 | 62,1 | 62,1 | 62,1 | 62,1 |

| Attività correnti | | | 213,2 | 403,5 | 364,4 | 256,9 | 318,4 | 385,0 |

| Azioni | | | 1.3 | 1.9 | 2.1 | 2.1 | 2.1 | 2.1 |

| Debitori | | | 119,5 | 129,5 | 148,3 | 180,0 | 198,6 | 218,5 |

| Contanti e mezzi equivalenti | | | 68,3 | 115,3 | 161,7 | 22.5 | 65,4 | 112,1 |

| Altre attività finanziarie | | | 4.1 | 125,8 | 26.0 | 26.0 | 26.0 | 26.0 |

| Altro | | | 20.0 | 31.0 | 26,4 | 26,4 | 26,4 | 26,4 |

| Passività correnti | | | (207,5) | (260,9) | (314,2) | (331,4) | (333,9) | (339.2) |

| Creditori | | | (146,8) | (156,4) | (184,2) | (206,4) | (213,9) | (224.1) |

| Fiscali e previdenza sociale | | | (3.6) | (2.9) | (2.9) | (2.9) | (2.9) | (2.9) |

| Prestiti a breve termine | | | (54.1) | (93,6) | (121,3) | (116,3) | (111,3) | (106,3) |

| Altro | | | (3.1) | (8.0) | (5.8) | (5.8) | (5.8) | (5.8) |

| Responsabilità a lungo termine | | | (357,9) | (314,6) | (249,5) | (249,5) | (249,5) | (249,5) |

| Prestiti a lungo termine | | | (281,5) | (235,2) | (172,9) | (172,9) | (172,9) | (172,9) |

| Altre passività a lungo termine | | | (35,0) | (42,4) | (36,0) | (36,0) | (36,0) | (36,0) |

| Attività nette | | | 250,8 | 402,0 | 455,4 | 458,7 | 484,3 | 514,1 |

| Interessi delle minoranze | | | (46,9) | (36,4) | (45,7) | (45,7) | (45,7) | (45,7) |

| Patrimonio netto degli azionisti | | | 203,9 | 365,7 | 409,7 | 413,0 | 438,6 | 468,4 |

| | | | | | | | |

| FLUSSO DI CASSA | | | | | | | | |

| Flusso di cassa operativo prima degli interessi | | | 72,5 | 72.8 | 75,1 | 100,4 | 110,9 | 123,1 |

| Capex e beni immateriali | | | (16.2) | (24.1) | (38,2) | (28,0) | (23,6) | (25,4) |

| Acquisizioni/disposazioni | | | (92,8) | 84,5 | 24,4 | (157,0) | 0.0 | 0.0 |

| Interesse netto | | | (2.3) | (2.4) | 0.3 | (9.0) | (10.0) | (8.0) |

| Finanziamento azionario | | | (9.3) | (8.1) | (3.1) | (10.0) | (10.0) | (10.0) |

| Dividendi | | | (12.5) | (20,8) | (33.4) | (30,6) | (19,5) | (27,9) |

| Prestiti | | | 42,9 | (40,2) | (41,4) | 0.0 | 0.0 | 0.0 |

| Altro | | | 6.6 | 1.4 | 130,1 | 0.0 | 0.0 | 0.0 |

| Flusso di cassa netto | | | (24,6) | 48,6 | 44,7 | (139.2) | 42.8 | 46,8 |

| Apertura del debito netto/(contanti) | | | 91,9 | 264,4 | 77,6 | 102,0 | 236,2 | 188,4 |

| Debito netto di chiusura/(contanti) | | | 264,4 | 77,6 | 102,0 | 236,2 | 188,4 | 136,6 |

Fonte: Conti Tinexta, Edison Investment Research

I principali indici azionari hanno vissuto una settimana turbolenta, caratterizzata dalla riunione della Fed, dai dati macro importanti e dagli utili societari di alcune big tech Usa. Mercoledì scorso la Fed ha confermato i tassi di interesse e ha sostanzialmente escluso un aumento. Tuttavia, Powell e colleghi potrebbero lasciare il costo del denaro su livelli restrittivi in mancanza di progressi sul fronte dei prezzi. Inoltre, i dati di oggi sul mercato del lavoro Usa hanno mostrato dei segnali di raffreddamento. Per continuare a leggere visita il link

I principali indici azionari hanno vissuto una settimana turbolenta, caratterizzata dalla riunione della Fed, dai dati macro importanti e dagli utili societari di alcune big tech Usa. Mercoledì scorso la Fed ha confermato i tassi di interesse e ha sostanzialmente escluso un aumento. Tuttavia, Powell e colleghi potrebbero lasciare il costo del denaro su livelli restrittivi in mancanza di progressi sul fronte dei prezzi. Inoltre, i dati di oggi sul mercato del lavoro Usa hanno mostrato dei segnali di raffreddamento. Per continuare a leggere visita il link