Understanding The Sources Of The Volatility Risk Premium | Seeking Alpha

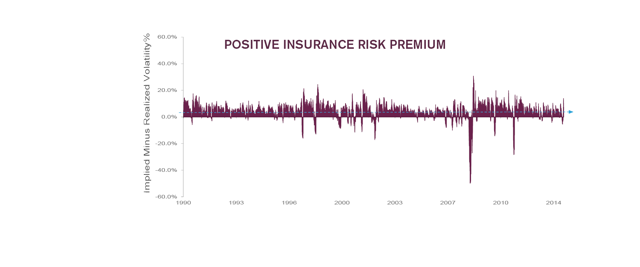

Il premio per il rischio volatilità si riferisce al fenomeno osservabile che la volatilità implicita nelle opzioni tende ad essere superiore alla volatilità effettivamente sperimentata dal sottostante, creando così un'opportunità di guadagno per i venditori di volatilità. Questa differenza è ben evidente per gli indici azionari di mercati ampi come S&P 500.

Dal 1990 al 2014 la volatilità implicita nelle opzioni dell'indice S&P ha superato nell'85% dei casi la volatilità sperimentata dall'indice. Se le opzioni fossero prezzate al loro corretto valore teorico, la volatilità incorporata nei prezzi delle opzioni dovrebbe essere, in media, molto vicina alla volatilità sperimentata in seguito. Ma le opzioni hanno storicamente scambiato a 4,4 punti percentuali oltre la volatilità sperimentata in seguito. Il mercato delle opzioni tende a sovrastimare la volatilità futura, il che significa che il prezzo delle opzioni tende ad incorporare un premio per il rischio.

Sono tre le fonti comunemente accettate per questo premio: un bias comportamentale degli investitori, fattori economici, limitazioni strutturali. Gli investitori sono avversi al rischio, avversi alle perdite e seguono il proprio istinto sviluppatosi con l'evoluzione, che non è detto sia per forza utile nei moderni mercati finanziari. Quando questi comportamenti si traducono in modelli economici e finanziari, tendono a rinforzare il premio. Le limitazioni strutturali del mercato possono portare ad una scarsità di venditori di volatilità e causare uno squilibrio fra compratori e venditori. La presenza di un premio per il rischio volatilità è stata stabile nel tempo ed è probabile che continui anche in futuro.

Ci sono molti possibili modi per monetizzare il premio per il rischio volatilità, fra cui strategie di opzioni, di swap o attraverso l'uso dei futures. Queste strategie non sono affatto prive di rischi: non tutti gli investitori sono adatti a tentare di monetizzare il premio per il rischio di volatilità. Solo gli investitori istituzionali e quelli in grado di sopportare gli eccezionali rischi connessi possono cercare di farlo per ottenere sul lungo termine, potenzialmente, rendimenti migliori a parità di rischio per i propri portafogli.

BEHAVIORAL BASIS OF THE VOLATILITY PREMIUM

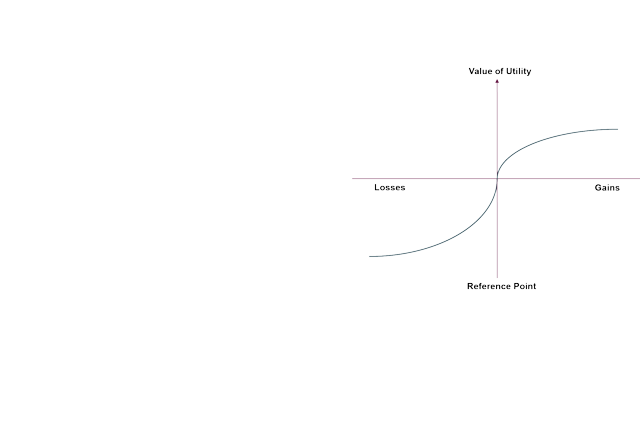

Il maggior bias comportamentale è l'avversione al rischio. Le persone odiano l'incertezza. La maggior parte degli investitori sacrificherebbe una parte del rendimento in cambio di una sequenza di rendimenti potenzialmente più stabile. Questa preferenza per i rendimenti certi è generalmente la fonte più importante del premio per il rischio volatilità. L'avversione al rischio potrebbe aver avuto origine con l'evoluzione: le peculiarità dell'avversione al rischio potrebbero aver fornito un significativo vantaggio competitivo nella corsa alla sopravvivenza, tenendo i nostri antenati lontani dai guai. L'avversione alle perdite è un altro bias innato negli investitori che soffrono per le perdite più di quanto si rallegrino dei guadagni; e si comportano in modo da minimizzare le perdite potenziali anche al costo di rinunciare a possibili guadagni più elevati.

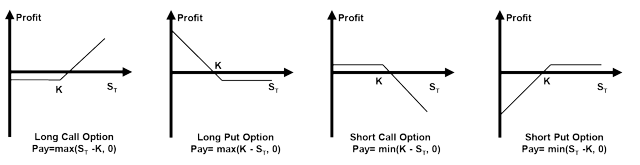

L'avversione al rischio e alle perdite, di fronte alle curve dei possibili payout delle posizioni long o short in opzioni, spingerà gli investitori a favorire le posizioni long sia per le call che per le put, che offrono un downside limitato e un ampio upside potenziale. Comprare put otm appare istintivamente preferibile agli investitori, perché offrono una protezione simile a quella delle polizze assicurative. Le call otm devono la loro appetibilità agli ampi guadagni potenziali al solo costo di un piccolo premio, un po' come i biglietti della lotteria.

Solo pochi investitori vogliono essere nel lato short delle posizioni in opzioni, call o put che siano, per via dell'upside limitato e dei potenzialmente grandi downside. Poiché ci sono molti potenziali acquirenti e pochi potenziali venditori, la legge della domanda e dell'offerta permette di richiedere alle opzioni short, specialmente le put, un premio significativo per bilanciare le esigenze di mercato.

Un'altra spiegazione per il grande premio nelle opzioni put potrebbe essere il fatto che la vendita di put è stata per lungo tempo considerata come un gioco d'azzardo. La cattiva reputazione è giustificata dal rischio e dal fatto che il payout si realizza proprio durante le crisi, quando tutti gli altri asset perdono valore. E per la legge della domanda e dell'offerta può essere richiesto un premio significativo per i rischi connessi.

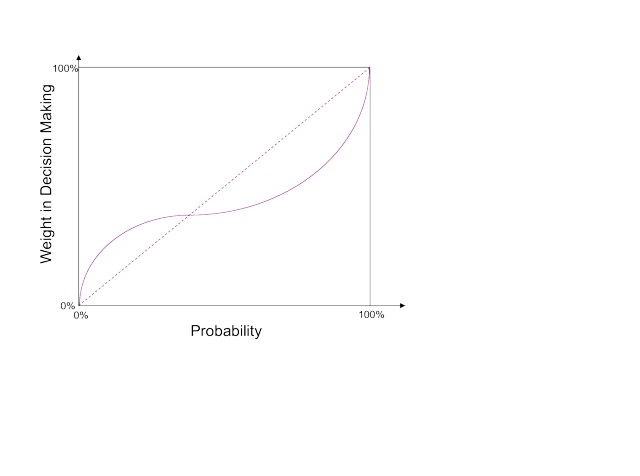

Un bias comportamentale che potrebbe aumentare ancora di più la preferenza degli investitori per le posizioni long in opzioni è la tendenza a giudicare l'importanza degli eventi basandosi sulla facilità con cui si riesce a ricordarli. Alcuni eventi vengono ricordati con grande vividità ed emozione, come le crisi finanziarie mondiali, il Black Monday, l'11 settembre; o anche come i grandi successi delle IPO azionarie. Questi eventi hanno un peso sproporzionalmente alto nei processi decisionali: molti investitori chiedono protezione dalle perdite per l'enorme paura che quelle crisi evocano, oppure sperano di partecipare ai rialzi di un'altra azienda miracolosa; indipendentemente dalle effettive probabilità che questi eventi possano davvero accadere.

Le ricerche mostrano che le probabilità e i grandi numeri non sono facilmente comprensibili ai più. Si tende a sovrastimare le probabilità di vincita alle lotterie o dei disastri aerei; il che permette di vendere i biglietti della lotteria e permette di prosperare alle assicurazioni. La copertura mediatica delle vincite alle lotterie e dei disastri aerei rafforza questa tendenza, favorendone il ricordo e le suggestioni. Di eventi Black Monday (un calo del 22,61%) ce n'è stato uno solo nella storia; ma da quando è successo, la gente è in continua e preoccupata attesa di quando capiterà il prossimo. La persistenza del premio al rischio volatilità riflette questa preoccupazione: i prezzi di mercato sono inevitabilmente influenzati dalle emozioni umane e dall'avversione al rischio.

ECONOMIC FACTORS

Oltre alle piccole variazioni progressive (random walk), nella dinamica dei prezzi delle azioni sono possibili ampi e improvvisi movimenti di prezzo. Strategie di opzioni possono essere pensate per offrire protezione dai movimenti di prezzo sfavorevoli. La copertura dei balzi improvvisi può essere partecipativa (biglietto della lotteria) o protettiva (assicurazione dai disastri). Il potenziale partecipativo delle opzioni call è maggiore per le singole azioni, mentre per gli indici i balzi improvvisi verso l'alto sono abbastanza rari. Comprare opzioni put sugli indici, specialmente otm, aiuta ad assicurarsi dai crolli di mercato, cosa preziosa per molti investitori. Sui mercati finanziari i disastri capitano; e la minaccia è reale per chiunque partecipi al mercato. Comprare un'assicurazione contro una possibilità imprevedibile è un mezzi per proteggere i portafogli. La ricerca di protezione crea sul mercato una domanda significativa di opzioni put sugli indici. Le opzioni put possono sembrare poco costose se con meno di 10$ si può ottenere un payout potenziale di centinaia di dollari, ma in realtà sono abbastanza costose in termini di rischio implicito: come gli tsunami o i terremoti, i disastri finanziari capitano molto di rado.

In alternativa, il premio per il rischio volatilità può essere visto come una compensazione per mantenere profili di rischio/rendimento non desiderabili. Al di là dei rischi di balzi di prezzo, un altro rischio temuto è l'aumento di correlazione: le perdite nei portafogli possono accelerare quando le correlazioni convergono ad uno. C'è chi pensa che il motivo principale dell'elevato premio per il rischio volatilità per le opzioni put sugli indici sia l'aumento di correlazione fra i titoli dell'indice e fra le varie asset class.

Il payout delle posizioni short sulle opzioni put ha un'asimmetria negativa e un odioso profilo concavo, proprio per la naturale avversione alle perdite. Il range dei premi e dei payout per le opzioni è molto ampio e può portare a differenti funzioni di utilità percepite dagli investitori. I premi pagati sono solitamente piccoli e non rappresentano un peso significativo per i compratori. I payout delle opzioni esercitate sono invece molto più grandi e restano impressi solidamente nelle menti degli investitori.

Quando i mercati sono in crisi, l'acquisto di un'opzione put diventa una frenetica ricerca di protezione quando più se ne sente il bisogno e sembra preziosa. I venditori di opzioni put diventano i fornitori di liquidità dell'ultima spiaggia. In quei momenti la liquidità è una risorsa preziosa che promette un premio significativo a chi la fornisce. La penuria di liquidità durante le crisi porta alla necessità di disponibilità elevate per diventare venditori di volatilità: solo un gruppo ristretto di investitori è in grado di assumere il ruolo di liquidity provider durante una crisi. Questi investitori dispongono di fonti stabili di flussi di denaro, poco influenzati dal ciclo economico. Chi esercita il ruolo di liquidity provider dell'ultima spiaggia è ben ricompensato per aver fornito un servizio prezioso agli altri investitori durante una crisi finanziaria.

MARKET STRUCTURAL CONSTRAINTS

I profili di payout asimmetrici fra le posizioni long e short dei contratti di opzioni possono generare molti potenziali compratori, ma pochi venditori naturali. Per la legge della domanda e dell'offerta, le posizioni short devono avere un premio significativo per ribilanciare i due lati dell'equazione.

Chi sono i compratori e chi i venditori?

I compratori si dividono fra speculatori e chi ha una posizione di copertura. Gli speculatori scommettono sulla direzione del mercato e vogliono profittare dei movimenti; rispetto all'acquisto del sottostante, comprando opzioni si hanno perdite potenziali limitate. Le coperture sono generalmente fatte dai gestori, che cercano di proteggere i portafogli con uno strumento assicurativo conveniente come le opzioni put, quando sono preoccupati da possibili correzioni del mercato.

I potenziali venditori di opzioni sono molto pochi. I market makers sono costretti ad accumulare posizioni nette short, per via della maggior richiesta di posizioni long, ma non è loro esplicita intenzione shortare la volatilità e si coprono dagli annessi rischi direzionali. La vendita di opzioni può essere considerata una strategia di investimento per investitori sofisticati, classificabile come investimento alternativo. I portafogli multi asset potrebbero allocare qualche punto percentuale in investimenti alternativi. Gli hedge fund potrebbero utilizzare strategie di vendita di opzioni. Ma è evidente lo sbilanciamento fra compratori e venditori.

Inoltre molti investitori potrebbero considerare la vendita di call una scelta maggiormente attraente rispetto alla vendita di put. Sebbene la vendita di call abbia il rischio di perdite illimitate, i grandi balzi verso l'alto sono potenzialmente molto rari per gli indici azionari. Il payout di un'opzione call si verifica quando c'è liquidità nel mercato. Le perdite della vendita di call possono essere potenzialmente compensate dai guadagni della parte azionaria del portafoglio, se la strategia di call è parte di un portafoglio più ampio. La vendita di put, invece, va incontro a molti più ostacoli. A causa della sua cattiva fama, molti investitori potrebbero anche non considerare la vendita di put come strategia di investimento. La vendita di call è diventata negli ultimi anni una strategia di investimento rispettabile. Mentre la vendita di put è ancora riservata a pochi intrepidi e il premio incorporato nelle opzioni put è ancora significativo, rendendola un'opportunità di investimento non convenzionale potenzialmente attrattiva.

Dal punto di vista dei gestori la vendita di opzioni è associata a grandi rischi per la carriera personale. Quando va bene, devono giustificare il motivo per cui hanno preso certi rischi e perché pensano che la strategia dovrebbe creare profitti anche in futuro. Se va male, perché la strategia non ha ancora avuto tempo di dare i suoi frutti, il gestore è biasimato per le perdite e rischia il licenziamento. Se invece ha posizioni long a fini protettivi, pochi gli chiederanno conto per aver assicurato il portafoglio, anche se fosse risultato costoso.

WHEN A LARGE EARTHQUAKE STRIKES

Se dovesse capitare un grande terremoto in una città che non era considerata a rischio sismico, gli assicuratori finirebbero sul lastrico? No! Inizialmente dovrebbero sopportare delle perdite per i pagamenti fuori scala a quanti erano già assicurati. Ma dopo il terremoto il premio assicurativo aumenterà a dismisura per i nuovi contratti e tutti vorranno comprare una polizza assicurativa. Piuttosto, gli assicuratori faranno una fortuna per l'aumento della domanda e per i premi più alti; e i terremoti rimarranno egualmente improbabili quanto prima.

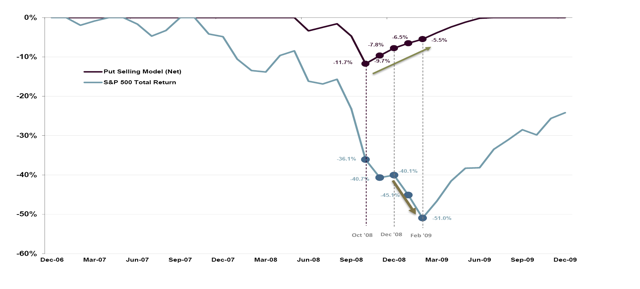

Una strategia di vendita sistematica di opzioni put durante la crisi finanziaria globale del 2008 avrebbe sofferto perdite iniziali confrontabili con quelle dei primi risarcimenti per le polizze dopo il terremoto. Ma appena la paura coinvolse i mercati il premio per il rischio volatilità andò alle stelle e la strategia di vendita di opzioni put avrebbe recuperato velocemente. Il massimo drawdown della strategia si sarebbe verificato mesi prima di quello di S&P 500 e il tempo underwater si sarebbe limitato a 6 mesi rispetto ai 5 anni e mezzo di S&P 500.

Molti investitori mettono in dubbio la validità del premio per il rischio volatilità con obiezioni ragionevoli. Alcune strategie di trading accumulano stabilmente piccoli guadagni con poca volatilità ma possono incappare in perdite disastrose, anche se poco probabili. La vendita di volatilità, comunque, non è una strategia statica ma dinamica. I vecchi contratti scadono e nuovi contratti sono iniziati. Le strategie di vendita di volatilità tendono ad essere più profittevoli immediatamente dopo una crisi finanziaria.

I principali indici azionari hanno vissuto una settimana turbolenta, caratterizzata dalla riunione della Fed, dai dati macro importanti e dagli utili societari di alcune big tech Usa. Mercoledì scorso la Fed ha confermato i tassi di interesse e ha sostanzialmente escluso un aumento. Tuttavia, Powell e colleghi potrebbero lasciare il costo del denaro su livelli restrittivi in mancanza di progressi sul fronte dei prezzi. Inoltre, i dati di oggi sul mercato del lavoro Usa hanno mostrato dei segnali di raffreddamento. Per continuare a leggere visita il

I principali indici azionari hanno vissuto una settimana turbolenta, caratterizzata dalla riunione della Fed, dai dati macro importanti e dagli utili societari di alcune big tech Usa. Mercoledì scorso la Fed ha confermato i tassi di interesse e ha sostanzialmente escluso un aumento. Tuttavia, Powell e colleghi potrebbero lasciare il costo del denaro su livelli restrittivi in mancanza di progressi sul fronte dei prezzi. Inoltre, i dati di oggi sul mercato del lavoro Usa hanno mostrato dei segnali di raffreddamento. Per continuare a leggere visita il

Al paese mio la volatilità non è proprio un asset...

Al paese mio la volatilità non è proprio un asset...