CristianF

Gutta cavat lapidem

- Registrato

- 5/6/11

- Messaggi

- 6.762

- Punti reazioni

- 545

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

FacebookTwitterLinkedinGoogle+

VOTA 0 VOTI

Target 2015 troppo ambiziosi, analisti ancora più cauti su Trevi

La conference call di Trevi di presentazione dei risultati semestrali non ha convinto gli analisti. Le prospettive del management, che ha confermato la guidance per l'anno in corso, che prevede un risultato operativo negativo per 30-40 milioni di euro e una posizione finanziaria netta pari a 450 milioni (+/-15 milioni), è risultata troppo aggressiva.

Tanto che gli analisti di Banca Imi, Equita e Banca Akros hanno tagliato il prezzo obiettivo sul titolo Trevi , in scia alla sensazione che la guidance di ebit 2015 sia troppo ambiziosa. Gli esperti di Banca Imi hanno tagliato il target price da 3,10 a 1,33 euro, gli analisti di Equita da 1,95 a 1,40 euro e quelli di Banca Akros da 1,90 a 1,50 euro, ribadendo la raccomandazione neutral (hold) sull'azione.

La previsione degli esperti è di un risultato operativo negativo per 60 milioni a fine anno, secondo Equita, negativo per 47 milioni secondo Banca Akros e negativo per 76,7 milioni secondo Kepler Cheuvreux che, diversamente dagli altri, ha confermato il rating hold e il prezzo obiettivo a 1,35 euro sul titolo.

Ma, spiegano a Banca Imi, "il management è fiducioso di poter soddisfare la guidance 2015 grazie sia alla buona visibilità del portafoglio ordini: 5-6 mesi per Trevi , più di due mesi per Soilmec e 6 mesi per Drillmec, e numerosi contratti che dovrebbero essere firmati a breve".

E' proprio riguardo a Drillmec che gli analisti di Equita hanno individuato i pochi spunti positivi della conference call. La controllata americana del gruppo, infatti, ha visto avvicendamenti nel management in seguito alla mancata performance su un progetto, che ha comportato un aumento dei costi, che il management attuale sta cercando di non pagare, risolvendo in via negoziale le controversie senza ricorrere a procedure arbitrali.

"Inoltre", spiegano a Equita, "l'ex ad di Saipem , Hugh O'Donnel, è entrato nel board della controllata americana per occuparsi di tutta la gestione del rischio delle commesse e la società sta pensando a partnership strategiche in cui operare fornendo il proprio know-how. La società resta quindi strategica per il gruppo Trevi ".

Uno scoglio da superare per il management, però, è la situazione debitoria. Trevi ha infatti sforato i covenant su alcune linee di credito vincolate a un rapporto debito/ebitda inferiore a 4 o 5 volte e il management sta negoziando per ottenere dei waiver. "Questo target sarà chiaramente non soddisfatto quest'anno, mentre sul 2016 proiettiamo un rapporto debito/ebitda di 4,26 volte", stimano a Kepler Cheuvreux. "Data l'esistenza di un "periodo di cura", il management è fiducioso di ottenere alcune deroghe sui risultati 2015 che insieme a margini in recupero sul 2016 dovrebbe consentire di evitare ulteriori iniezioni di capitale".

Alla fine del primo semestre l'indebitamento lordo era pari a 742 milioni. "Secondo noi la previsione rimane ancora incerta e stimare la profittabilità per il periodo 2016-2017 rimane un esercizio stilistico, in questo momento. E' necessario determinare la capacità del gruppo di ristabilire margini più elevati per la divisione delle costruzioni", aggiungono a Kepler Cheuvreux, "e di superare l'impatto dei bassi prezzi del petrolio, che sono destinati a intaccare la profittabilità della divisione oil&gas".

In termini di valutazione, gli esperti di Banca Imi sottolineano che lo spazio per un ulteriore calo prezzo delle azioni è limitato, ma ritengono che "la visibilità dei ricavi della divisione oil&gas per il periodo 2015-2016 rimanga bassa e che la società dovrà performare in linea con le attese nei prossimi trimestri per riconquistare gradualmente la fiducia degli investitori".

"La nostra riduzione del prezzo obiettivo", concludono a Banca Akros, "che si basa su un modello di discounted cash flow con una crescita perpetua stimata all'1,5% e un costo medio ponderato del debito in rialzo dal 7,6% al 7,9%, è suscettibile di aggiustamenti in base alla verifica della consegna degli ordini e all'ottenimento di nuovi contratti oltre che al trend della posizione finanziaria del gruppo nei prossimi mesi".

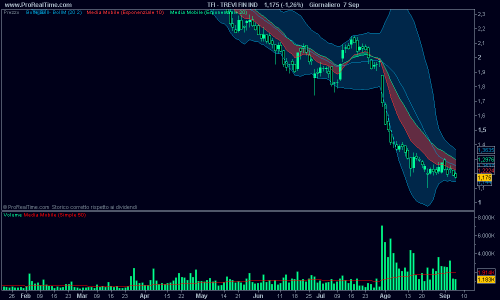

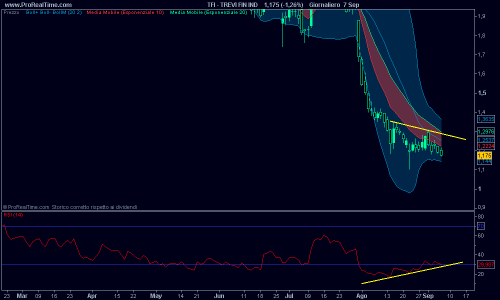

Anche oggi, volumi più bassi rispetto alla media.

Sul giornaliero, divergenza positiva dell'RSI.

I Trevisani stanno giocando una partita a poker.....volendo far credere di avere in mano chissa' cosa.

Il mercato non ha pero' dimenticato l'ultima bleffata andata a male.....e li sta' costringendo a mostrare le carte.

Vero pero' che l'Iran e il canale di Nicaragua erano scenari inediti solo all'inizio del 2014 e potrebbero portare a breve i contratti in grado di generare l'Ebitda promessa.

mi sa che facciamo la fine di ARENA

hanno preso l'uomo di saipem per drillmec.

Ocio. Saipem 45 30 15 8.

Qui i danni sono già stati fatti.

Ergo. L'uomo 'solo' non conta.

Forse serve solo l'uomo cattivo.

Forse se lo potevano risparmiare.

per la precisione il minimo anno precedente e' stato 2,36 mentre il maximo e' stato 5,869 e che cosa ... un adc di mezzo a 2,1 interamente sottoscritto ! P/M oggi = 0,30 fate voi carpe diem ! capitalizzazione 193,62 mln ! le agenzie di rating cambiano opinione in un nano secondo ... diranno o per ricoperture o per nuove commesse allettanti che metteranno in dubbio i loro rating io non le tengo piu' in considerazione da tantissimo tempo ( 20 anni circa ) fano il bel tempo quando piove e il cattivo tempo quando c'e' il sole Bernacca del meteo era molto migliore di loro anche se ne azzeccava 1 su cento di previsioni meteo !ilo p/m e' li da vedere e il fatturato pure ! buona notte io dormo tranquillo e le vendero' quando il p/m arrivera' almeno a 0,75 !il che' vuol dire + del doppio del prezzo attuale ! io non restero' col cerino in mano ma tanti si ! buona notte e sogni d'oro perche' trevi oggi sara' l'oro di domani 6 mesi le do' poi vendero' !