- Registrato

- 31/5/13

- Messaggi

- 602

- Punti reazioni

- 19

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

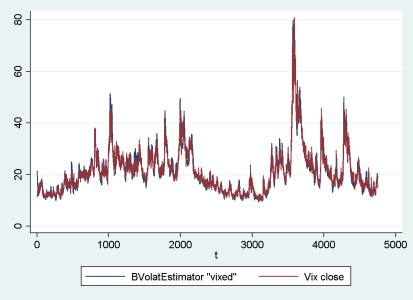

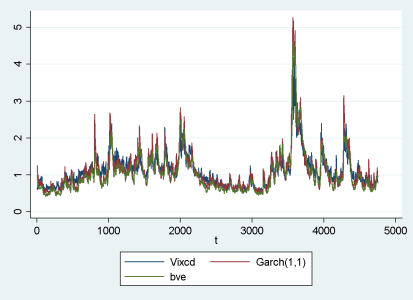

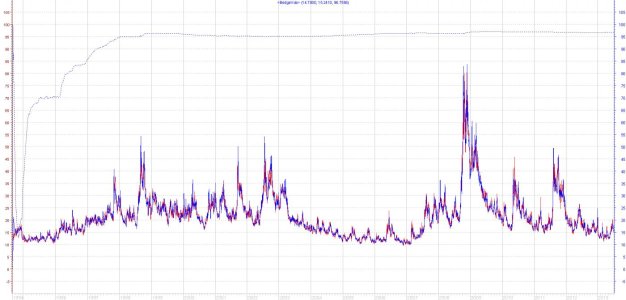

correlate bvevixed vixc

(obs=4748)

| BVolatEst"vixed" Vixclose

-------------+------------------

bvevixed | 1.0000

vixc | 0.9449 1.0000

Johansen tests for cointegration

Trend: constant Number of obs = 4746

Sample: 5 - 4750 Lags = 2

-------------------------------------------------------------------------------

5%

maximum trace critical

rank parms LL eigenvalue statistic value

0 6 -14835.543 . 1072.3835 15.41

1 9 -14308.419 0.19919 18.1362 3.76

2 10 -14299.351 0.00381

-------------------------------------------------------------------------------ccome s interpreta qst testCodice:5% maximum trace critical rank parms LL eigenvalue statistic value 0 6 -14835.543 . 1072.3835 15.41 1 9 -14308.419 0.19919 18.1362 3.76 2 10 -14299.351 0.00381 -------------------------------------------------------------------------------

qual è il mio goal?

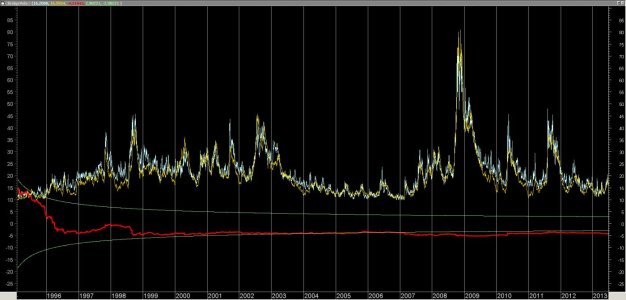

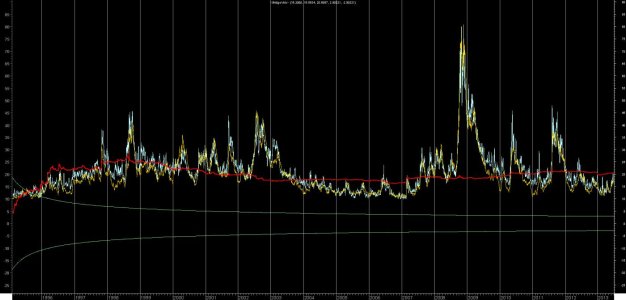

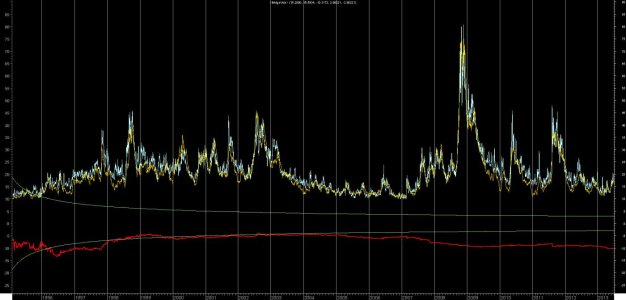

Costruire uno stimatore della volatilità che sia:

completo(inglobi il maggior numero di informazioni possibile)

robusto(abbia esso stesso una varianza non eccessiva)

comparabile al Vix per quanto possibile (abbia valori che non si discostano dal premio assicurativo per l'SPX stimato a 30gg)

flessibile (ovvero ldevo poterlo ottimizzare inserendo più esogene)

non sia penalizzato rispetto..ad esempio..ad un Garch(1,1), ad una EWMA, ad un HAR, etc..etc..etc..

il tutto fatto da barbiere..non certo da Roberto Reno' (a proposito...Prof. ha vinto il concorso internazionale???? Spero di cuore di sì..)

perchè so("o" larga) barbiere...

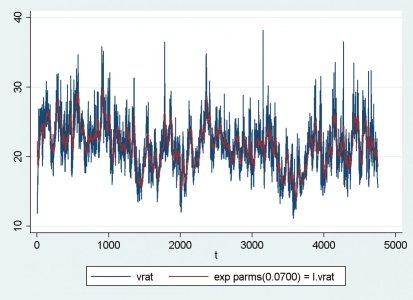

Variance ratio test

------------------------------------------------------------------------------

Variable | Obs Mean Std. Err. Std. Dev. [95% Conf. Interval]

---------+--------------------------------------------------------------------

gvol | 4752 1.10992 .0083313 .574313 1.093587 1.126253

bve | 4750 1.034858 .0080313 .[B]5535216[/B] 1.019112 1.050603

---------+--------------------------------------------------------------------

combined | 9502 1.072397 .0057986 .5652332 1.06103 1.083763

------------------------------------------------------------------------------

ratio = sd(gvol) / sd(bve) f = 1.0765

Ho: ratio = 1 degrees of freedom = 4751, 4749

Ha: ratio < 1 Ha: ratio != 1 Ha: ratio > 1

Pr(F < f) = 0.9945 2*Pr(F > f) = 0.0111 Pr(F > f) = 0.0055correlate gvol bve vixc

(obs=4749)

| gvol bve vixc

-------------+---------------------------

gvol | 1.0000

bve | 0.9722 1.0000

vixc | 0.9048 0.9240 1.0000.........ccome s interpreta qst test

??

5%

maximum trace critical

rank parms LL eigenvalue statistic value

0 6 -14835.543 . 1072.3835 15.41

1 9 -14308.419 0.19919 18.1362 3.76

2 10 -14299.351 0.00381

-------------------------------------------------------------------------------")