Nota di Rischio Calcolato: il seguente, ottimo post è tratto da Investimento Migliore, e da una idea corretta di quelle che sono i rischi e le possibilità per correntisti, obbligazionisti e eventuali nuovi azionisti (i vecchi azionisti li diamo per azzerati e pace all’anima loro).

Confermo anche io che nel caso specifico, grazie all’enorme mole di obbligazioni subordinate e senior per i correntisti non c’è un rischio apprezzabile di essere costretti a partecipare al salvataggio. Motivo in più a mio parere per procedere alla “tedesca” ovvero fare ricapitalizzare la banca interamente dai creditori senza che i contribuenti ci mettano un centesimo ad eccezione (eventualmente) della quota di aumento di capitale riservata al tesoro a causa della partecipazione diretta nella banca.

da Investimento Migliore

Ieri è uscita questa notizia/conferma :

La situazione di incertezza in cui si trova Mps ha provocato un’emorragia di depositi dalla banca senese, con 6 miliardi di euro di “raccolta diretta commerciale” persi tra il 30 settembre e il 13 dicembre, “di cui 2 miliardi dal 4 dicembre 2016, data del referendum costituzionale”. E’ quanto emerge dall’aggiornamento del prospetto sull’aumento di capitale. I sei miliardi si aggiungono ai 13,8 miliardi persi nei primi nove mesi del 2016, portando il saldo negativo a quasi 20 miliardi di euro. TENSIONI LIQUIDITA’ Nel motivare il suo no alla proroga dell’aumento di capitale di Mps la Bce ha rilevato che “la situazione della liquidità della Banca si è andata progressivamente deteriorando fino a raggiungere, a valle del referendum” del 4 dicembre “un orizzonte temporale di 29 giorni entro il quale la Banca può far fronte ai propri fabbisogni di liquidità senza ricorrere a nuovi interventi“(Ansa.it)

Non è proprio una cosa che ci stupisce, perché le trimestrali le abbiamo viste, e le scadenze che aveva MPS pure (qui). Facciamo un po di chiarezza sull’eventuale Bail In, o Aumento/Bail In che sarà.

Prima questione : sono un correntista MPS, rischio qualcosa? Risposta: assolutamente NO!

MPS ha un enorme mole di crediti inesigibili ma sono coperti, perché la banca ha anche una notevole mole di obbligazioni subordinate ( 5 miliardi ), e una mole ancora più notevole di obbligazioni senior in circolazione, che devono essere toccate prima di arrivare ai conti correnti. Quindi non esiste la minima possibilità che vengano coinvolti i correntisti. La banca esisterà ancora tra un anno? SI…Mps ha un utile operativo quindi non è ancora una banca zombie. Ha la possibilità di salvarsi attraverso un piano che preveda chiusura di sportelli e licenziamenti, unito ad una riconversione della banca da #bancadistruggi valore a banca #creavalore. (e non è un percorso facile).

Seconda questione : sono un obbligazionista subordinato MPS, cosa rischio?

Sono il possessore di una obbligazione Banca Mps Upper Tier II 2008-2018 ISIN IT0004352586, scadenza 15.05.2018. Ho comprato questa obbligazione a 100, e oggi vale 50. Però è un obbligazione, quindi se riesce ad arrivare al 15.05.2018, mi restituiscono i 100 e in più ho guadagnato le cedole.

Posso fare due cose. La prima è aderire all’offerta di MPS, che consiste in questo : la banca si ricompra la mia obbligazione e mi paga 100. Se in questo momento vendessi il mio bond, ricaverei 50 ( oltre le cedole già incassate). Quindi di fatto MPS mi rimborsa la perdita attuale in conto capitale, ma attenzione….non sono libero di spendere quei 100 euro, bensì sono obbligato a reinvestire quei soldi in nuove azioni MPS, il cui prezzo non è ancora noto, ma si sa’ solo che oscillerà tra 24,90 € ad 1 € per azione.

Se converto, rinuncio al diritto di riavere indietro il mio capitale, e a quel punto il destino del mio investimento sarà legato a come andranno le azioni MPS, che a loro volta dipendono da come andranno i conti della banca.

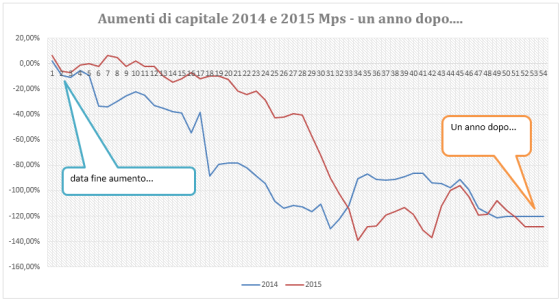

Se finisce come negli ultimi 2 anni….

andamentomps

…allora mi ritrovo nella situazione di partenza, con una perdita della metà del mio capitale, che in teoria può anche andare a zero. Se invece la Banca cambia rotta, ed intraprende un percorso di crescita, potrei guadagnare anche molto dalla mia scelta, ma sia chiaro che sto accettando un rischio molto superiore a quello che ero disposto a correre quando ho sottoscritto l’obbligazione. Se va male posso sempre vendere l’azione, e non è detto che ci perda, dipende dai movimenti del titolo nell’immediato pre e post aumento.

Seconda opzione : Se decido di non convertire cosa succede? Posso sperare che la mia obbligazione arrivi a scadenza?

E’ difficile che si arrivi a scadenza. Possono succedere le tre seguenti cose. La prima è un mezzo miracolo: gli obbligazionisti dicono NO, ma Mps riesce comunque a far fronte all’aumento di capitale trovando in extremis “soggetti privati” disposti a sottoscrivere l’aumento di capitale. Perché un intervento diretto dello Stato sarebbe in aperto contrasto con le regole del Bail In. Solo in questo caso posso portare il titolo a scadenza, e riprendermi il mio capitale.

La seconda ipotesi è che intervenga lo Stato, come spiega IlSole24Ore:

“Piano B – Interviene lo Stato e paga i bond alla metà

È questo in sostanza il motivo per cui il “piano A” parte in netto vantaggio rispetto al “piano B”. Quest’ultimo invece scatterebbe qualora il “piano A” non andasse in porto e quindi a quel punto sarebbe lo Stato a intervenire e a rimborsare i piccoli obbligazionisti, ma al valore di mercato, cioè a 50. Per i piccoli obbligazionisti ci sarebbe una perdita nell’investimento sul prezzo di 50 (emesso a 100 e venduto a 50). Bisognerebbe poi ovviamente calcolare le cedole maturate nel corso degli anni per avere il rendimento effettivo dell’operazione. Ciò non toglie che, in assenza di un ulteriore rimborso della Stato (che al momento non è dato sapere) il “piano B” si presenta sulla carta come meno favorevole per il piccolo obbligazionista subordinato di Mps.”

Il cosiddetto “Piano B” di cui parla il Sole, non è un piano, ma è solo un ipotesi di intervento tutt’altro che chiara.

Poi c’è la terza ipotesi: si arriva al Bail In.

In questo caso, quella che oggi è una conversione volontaria a condizioni di favore, diventerà una conversione forzosa a condizioni che al momento non consociamo, e che si potranno soltanto accettare, non negoziabili in alcun modo. Le perdite in questo caso possono essere ben superiori al 50%.

Quindi la conversione volontaria di oggi, sembra la scelta più razionale, ma una cosa mi sembra chiara : non è proprio una conversione volontaria….viste le alternative….