Seven Of Nine

Risk/Reward

- Registrato

- 12/6/07

- Messaggi

- 8.249

- Punti reazioni

- 441

AK Steel Analysis:

Profilo:

AK Steel Holding Corporation, through its wholly-owned subsidiary, AK Steel Corporation, produces flat rolled carbon steel. The Company produces coated, cold rolled, and hot rolled carbon steel for the automotive, appliance, construction, and manufacturing markets. AK Steel also cold rolls and aluminum coats stainless steel for automotive industry customers.

Snapshot:

Stato Patrimioniale:

Hanno fatto un gran lavoro per migliorare il bilancio che era appesantito dagli oneri sociali.

Diminuiti dal dicembre 2006 da 2,9 miliardi a 1,5 del Q3 2008.

Sempre dal 2006 al Q3 2008 le passività sono diminuite da 5,1 miliardi a 4,3 miliardi; con il patrimonio netto che è cresciuto da 0.4 miliardi a 1.4 nello stesso arco di tempo.

Il mercato AK Steel valuta attualmente 1'078 Milioni, ben sotto il book che però è aggiornato al Q3 2008. Il debito invece è assolutamente sotto controllo visto che praticamente il 95% matura nel 2012 e oltre.

Cash Flow:

Il cash flow from operating activities è negativo ma contiene un charge di 468milioni che è un onere straordinario.

Rettificando quel valore e contando il capex troviamo un free cash flow di 226 milioni con un allettante P/FCF di 4,7. Mi aspetto una riduzione del FCF, ma attenzione il valore 4,7 è calcolato su 9 mesi non su 12.

Il mercato sta prezzando un assorbimento di cassa nel 2009 che è tutto da verificare.

Dividend Yield:

Lo yield è del 2% attualmente, ma è così basso non perchè il titolo sia sopravvalutato, ma perchè il managment ha avuto l'accortezza di non fare del dividendo l'obiettivo ultimo. Cosa che avviene nella maggior parte dell'aziende italiane dove i nostri "baronetti" distribuiscono dividendi anche con cash flow negativo, per non parlare delle aziende a gestione statale.

Rischi di mercato:

Il titolo ha un profilo di rischio non indifferente. I titoli delle materie base sono molto volatili, più volatili del mercato, quindi i +10% / -10% sono giornalieri.

Il settore è in grave difficoltà perchè è super ciclico, il 40% dei ricavi di AK Steel nel 2007 è proveniente dal settore auto che è in crisi mastodontica.

In un recente comunicato la società ha preavvisato una possibile riduzione del personale, per via del rallentamento della domanda.

Ocio alla trimestrale il 27 gennaio.

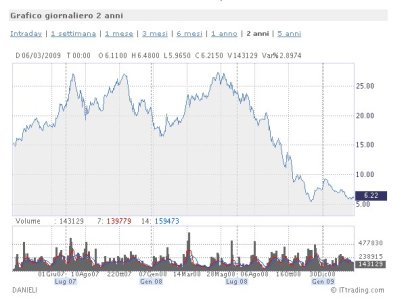

Grafico1:

Il titolo è praticamente imploso dai massimi che lo hanno portato da 72$ meno di un anno fa; la cascata è stata drammatica ma di certo noi non siamo entrati sui massimi, vogliamo entrare sui minimi.

Grafico2:

La mini-trend del recupero sembra essere stata spezzata dalla recente correzione. Supporto importante a 8.25$, mancato quello il titolo potrebbe avere un'altra significativa correzione verso il basso. Da notare il succoso gap up da chiudere a 7,16$. Se gli indici dovessero tornare nel panico è AKS con loro, mi farò trovare pronto, orizzonte temporale 12 mesi.

Un ringraziamento a Grecale che ha portato alla mia attenzione il titolo.")

Profilo:

AK Steel Holding Corporation, through its wholly-owned subsidiary, AK Steel Corporation, produces flat rolled carbon steel. The Company produces coated, cold rolled, and hot rolled carbon steel for the automotive, appliance, construction, and manufacturing markets. AK Steel also cold rolls and aluminum coats stainless steel for automotive industry customers.

Snapshot:

Stato Patrimioniale:

Hanno fatto un gran lavoro per migliorare il bilancio che era appesantito dagli oneri sociali.

Diminuiti dal dicembre 2006 da 2,9 miliardi a 1,5 del Q3 2008.

Sempre dal 2006 al Q3 2008 le passività sono diminuite da 5,1 miliardi a 4,3 miliardi; con il patrimonio netto che è cresciuto da 0.4 miliardi a 1.4 nello stesso arco di tempo.

Il mercato AK Steel valuta attualmente 1'078 Milioni, ben sotto il book che però è aggiornato al Q3 2008. Il debito invece è assolutamente sotto controllo visto che praticamente il 95% matura nel 2012 e oltre.

Cash Flow:

Il cash flow from operating activities è negativo ma contiene un charge di 468milioni che è un onere straordinario.

Rettificando quel valore e contando il capex troviamo un free cash flow di 226 milioni con un allettante P/FCF di 4,7. Mi aspetto una riduzione del FCF, ma attenzione il valore 4,7 è calcolato su 9 mesi non su 12.

Il mercato sta prezzando un assorbimento di cassa nel 2009 che è tutto da verificare.

Dividend Yield:

Lo yield è del 2% attualmente, ma è così basso non perchè il titolo sia sopravvalutato, ma perchè il managment ha avuto l'accortezza di non fare del dividendo l'obiettivo ultimo. Cosa che avviene nella maggior parte dell'aziende italiane dove i nostri "baronetti" distribuiscono dividendi anche con cash flow negativo, per non parlare delle aziende a gestione statale.

Rischi di mercato:

Il titolo ha un profilo di rischio non indifferente. I titoli delle materie base sono molto volatili, più volatili del mercato, quindi i +10% / -10% sono giornalieri.

Il settore è in grave difficoltà perchè è super ciclico, il 40% dei ricavi di AK Steel nel 2007 è proveniente dal settore auto che è in crisi mastodontica.

In un recente comunicato la società ha preavvisato una possibile riduzione del personale, per via del rallentamento della domanda.

Ocio alla trimestrale il 27 gennaio.

Grafico1:

Il titolo è praticamente imploso dai massimi che lo hanno portato da 72$ meno di un anno fa; la cascata è stata drammatica ma di certo noi non siamo entrati sui massimi, vogliamo entrare sui minimi.

Grafico2:

La mini-trend del recupero sembra essere stata spezzata dalla recente correzione. Supporto importante a 8.25$, mancato quello il titolo potrebbe avere un'altra significativa correzione verso il basso. Da notare il succoso gap up da chiudere a 7,16$. Se gli indici dovessero tornare nel panico è AKS con loro, mi farò trovare pronto, orizzonte temporale 12 mesi.

Un ringraziamento a Grecale che ha portato alla mia attenzione il titolo.

, ma il punto di partenza sono sicuramente i due bilanci:

, ma il punto di partenza sono sicuramente i due bilanci: