ilguro

Nuovo Utente

- Registrato

- 9/8/07

- Messaggi

- 60

- Punti reazioni

- 5

Rullo di tamburi e squilli di trombe!

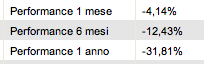

40 milioni di ricavi, ma 12,8 di nuovi debiti e patrimonio netto sceso di 7,1 milioni.

Ci sono note stonate in questa banda.

Accuorti.

apuo

P.S.: Ciao, Giusè... bentornato!

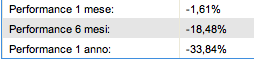

P.P.S.: Modifico ed amplio il ragionamento... controllando il PDF Alerion ha chiuso in rosso questo semestre!

Puntuale come un orologio svizzero con la revisione su Alerion.

Grande Apuo