Installa l'app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Ambienthesis 2021 e l'onda green che travolge tutto e tutti

- Creatore Discussione megaprecisione

- Data di inizio

-

- Tag

- it-ath

- Stato

- Chiusa ad ulteriori risposte.

Più opzioni

Chi ha risposto?

megaprecisione

Nuovo Utente

- Registrato

- 10/7/17

- Messaggi

- 810

- Punti reazioni

- 33

Buongiorno,

Utilizzando i metodi valutativi prudenziali del sottoscritto considerati i risultati semestrali esaltanti del primo semestre c.a , da loro sostanzialmente replicati anche nel secondo semestre, detratto il debito ecc il valore BASE è rappresentato come già anticipato qualche settimana fa...nel range 1.38-1.41 e per essere Megaprecisi 1.46.Il valore Poi si aggiornerà in base agli accadimenti successivi al 01 Gennaio 2022..tra cui contratti, acquisizioni, dividendi, JV ecc ecc.Ottimo weekend e saluti.

Utilizzando i metodi valutativi prudenziali del sottoscritto considerati i risultati semestrali esaltanti del primo semestre c.a , da loro sostanzialmente replicati anche nel secondo semestre, detratto il debito ecc il valore BASE è rappresentato come già anticipato qualche settimana fa...nel range 1.38-1.41 e per essere Megaprecisi 1.46.Il valore Poi si aggiornerà in base agli accadimenti successivi al 01 Gennaio 2022..tra cui contratti, acquisizioni, dividendi, JV ecc ecc.Ottimo weekend e saluti.

sibillo

Nuovo Utente

- Registrato

- 19/3/00

- Messaggi

- 14.267

- Punti reazioni

- 666

Buongiorno,

Utilizzando i metodi valutativi prudenziali del sottoscritto considerati i risultati semestrali esaltanti del primo semestre c.a , da loro sostanzialmente replicati anche nel secondo semestre, detratto il debito ecc il valore BASE è rappresentato come già anticipato qualche settimana fa...nel range 1.38-1.41 e per essere Megaprecisi 1.46.Il valore Poi si aggiornerà in base agli accadimenti successivi al 01 Gennaio 2022..tra cui contratti, acquisizioni, dividendi, JV ecc ecc.Ottimo weekend e saluti.

Grande... E tutto questo per la megaprecisione... Un mito..

megaprecisione

Nuovo Utente

- Registrato

- 10/7/17

- Messaggi

- 810

- Punti reazioni

- 33

Tra i fattori decisamente migliorativi della valutazione BASE nel range compreso tra 1.38 e 1.46 precedentemente esposto citerei la presentazione del nuovo piano industriale che presumo verrà enunciato al mercato entro Febbraio p.v.

Saluti

Saluti

megaprecisione

Nuovo Utente

- Registrato

- 10/7/17

- Messaggi

- 810

- Punti reazioni

- 33

Altro fattore fortemente migliorativo da considerarsi nell' ottica 12-18 mesi , la cessione del 2.9% di azioni proprie post fusione che da un lato aumenterebbe il flottante cosa decisamente positiva, e dall'altro lato darebbe una bella tortorata al debito. Incasso 8-10 mln.....Altra mazzata al debito arriverebbe poi dall'utile netto 2021.Ponendo per il dividendo un payout dell' utile al 50% del 2021 atteso.....altra tortorata al debito nell'ordine dei 6-8 milioni. Pertanto a tendere all'esercizio 2024 debito netto al massimo 15 milioni con conseguente esplosione delle quotazioni.Oppure massiccia campagna di acquisizione per vie esterne.. debito stabile esplosione degli utili e conseguente esplosione delle quotazioni.E' un operazione win win non ci sono dubbi.Fine delle trasmissioni.

Saluti

Saluti

maxgardo

Silver forever

- Registrato

- 26/10/04

- Messaggi

- 11.276

- Punti reazioni

- 1.098

Credo che dalla fusione ambienthesis migliorerà dal punto di vista della comunicazione.

Vorrei anche leggere di un contratto monstre negli Emirati, altrimenti cosa ci stiamo a fare con quella società in joint venture con Bee'Ah e con la presenza all'Expo di Dubai.

A proposito di Bee'Ah pensó che entreranno come soci nella nuova Ambienthesis, anche questo potrebbe farci volare.

Vorrei anche leggere di un contratto monstre negli Emirati, altrimenti cosa ci stiamo a fare con quella società in joint venture con Bee'Ah e con la presenza all'Expo di Dubai.

A proposito di Bee'Ah pensó che entreranno come soci nella nuova Ambienthesis, anche questo potrebbe farci volare.

megaprecisione

Nuovo Utente

- Registrato

- 10/7/17

- Messaggi

- 810

- Punti reazioni

- 33

Caro Max

Se così fosse .... esplosione totale delle quotazioni...entreremo al segmento Star...a tal proposito all'esaurimento di questa discussione e solo dopo il piano industriale ho già pronto il titolo della nuova discussione...sono certo che stuzzicherà le vostre fantasie più perverse

Saluti

Se così fosse .... esplosione totale delle quotazioni...entreremo al segmento Star...a tal proposito all'esaurimento di questa discussione e solo dopo il piano industriale ho già pronto il titolo della nuova discussione...sono certo che stuzzicherà le vostre fantasie più perverse

Saluti

Bito

Stuff

- Registrato

- 27/11/10

- Messaggi

- 24.963

- Punti reazioni

- 1.981

E' un operazione win win non ci sono dubbi.Fine delle trasmissioni.

Saluti

mikimo

navigare a vista

- Registrato

- 2/8/03

- Messaggi

- 7.014

- Punti reazioni

- 317

Altro fattore fortemente migliorativo da considerarsi nell' ottica 12-18 mesi , la cessione del 2.9% di azioni proprie post fusione che da un lato aumenterebbe il flottante cosa decisamente positiva, e dall'altro lato darebbe una bella tortorata al debito. Incasso 8-10 mln.....Altra mazzata al debito arriverebbe poi dall'utile netto 2021.Ponendo per il dividendo un payout dell' utile al 50% del 2021 atteso.....altra tortorata al debito nell'ordine dei 6-8 milioni. Pertanto a tendere all'esercizio 2024 debito netto al massimo 15 milioni con conseguente esplosione delle quotazioni.Oppure massiccia campagna di acquisizione per vie esterne.. debito stabile esplosione degli utili e conseguente esplosione delle quotazioni.E' un operazione win win non ci sono dubbi.Fine delle trasmissioni.

Saluti

Buongiorno a tutti

dove hai letto della cessione della quota post fusione ?

comunque ricordiamoci questa raccomandazione:

Da ultimo si evidenzia che le azioni ATH potrebbero altresì presentare una limitata

liquidità, con la conseguenza che i prezzi delle azioni potrebbero essere soggetti a

fluttuazioni anche significative, non necessariamente correlate ai risultati dell’Emittente

e dipendenti, tra l’altro, dalla volatilità del mercato azionario.

pink pantera

slava povertà

- Registrato

- 28/12/14

- Messaggi

- 14.503

- Punti reazioni

- 1.321

Buongiorno a tutti

dove hai letto della cessione della quota post fusione ?

comunque ricordiamoci questa raccomandazione:

Da ultimo si evidenzia che le azioni ATH potrebbero altresì presentare una limitata

liquidità, con la conseguenza che i prezzi delle azioni potrebbero essere soggetti a

fluttuazioni anche significative, non necessariamente correlate ai risultati dell’Emittente

e dipendenti, tra l’altro, dalla volatilità del mercato azionario.

Certo è lo si è visto, nel senso che la liquidità ci sta penalizzando.

Neo giorni scorsi sono entrati molti trader pizza. Io stesso l ho fatto e per fortuna mi è andata benino.

Se aumetassero il flottante tra fondi stabili e aumento liquidità, il titolo ne beneficerebbe senza alcun dubbio.

La fusione è stata fatta anche per attirare fondi. Un conto presentarsi loro con la sola ath, un conto presentarsi post fusione.

Sono sicuro che entro marzo ci sarà una loro vendita di almeno il 20%.

Riguardo al debito e valutazioni, bisogna considerare che 20 ml sono stati fatti per acquisizioni di immobili e sono da considerare nella valutazione così come la futura venduta di case e le altre proprietà no core.

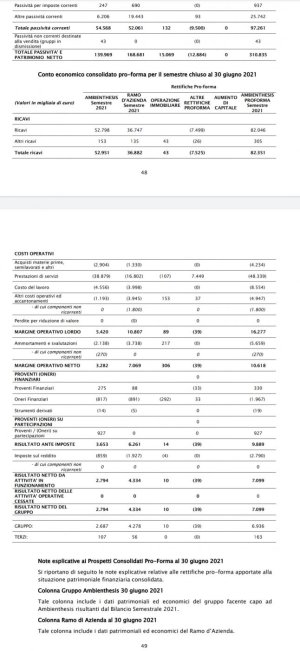

L utile adj del semestre mi sembra sua più di 8 ml che porta a più di 16 ml annui.

Questo stand alone quindi bisognerà nel 2022 aggiungere le sinergie varie.

Che che se ne dica, il settore è difensivo nella crisi ed aggressivo nel Pnrr e questo dovrebbe premiare la valutazione.

Per me, con l aiuto naturale di qualche contratto o acquisizione, 2 euro entro un anno non ce li toglie nessuno.

Mentre per aprile saremo stabilmente a 1,50.....sempre se venderanno qualche quota, cosa di cui sono stracerto.

Con questo ho detto quasi tutto

nappavip

nappa

- Registrato

- 10/11/13

- Messaggi

- 1.848

- Punti reazioni

- 58

sibillo

Nuovo Utente

- Registrato

- 19/3/00

- Messaggi

- 14.267

- Punti reazioni

- 666

Ath non interviene nella raccolta rifiuti ordinari ma in quelli speciali e nella trasformazione in energia.

Ed è li che l'interesse per acquisizioni o operazioni straordinarie aumenta.

Ath è solo all'incipit di una storia..

Ed è li che l'interesse per acquisizioni o operazioni straordinarie aumenta.

Ath è solo all'incipit di una storia..

MagoGandalf2006

Mai in anticipo, mai in ritardo

- Registrato

- 15/7/06

- Messaggi

- 1.104

- Punti reazioni

- 166

pink pantera

slava povertà

- Registrato

- 28/12/14

- Messaggi

- 14.503

- Punti reazioni

- 1.321

pure il voto maggiorato?

io sono nettamente contrario al voto maggiorato in italia, ma questo sta solo a significare la probabile intenzione di cedere bei pacchetti a fondi.

sibillo

Nuovo Utente

- Registrato

- 19/3/00

- Messaggi

- 14.267

- Punti reazioni

- 666

pure il voto maggiorato?

io sono nettamente contrario al voto maggiorato in italia, ma questo sta solo a significare la probabile intenzione di cedere bei pacchetti a fondi.

Strategia di lungo periodo, per investitori istituzionali, pir in primis... Magari arabi...

Strategia di lungo periodo, per investitori istituzionali, pir in primis... Magari arabi...

Quasi sicuro un loro coinvolgimento nell'assetto societario futuro.

Per le quotazioni... Manca solo lamiccia...

mikimo

navigare a vista

- Registrato

- 2/8/03

- Messaggi

- 7.014

- Punti reazioni

- 317

... Manca solo lamiccia...

dai che domani prendo il mio cip

mikimo

navigare a vista

- Registrato

- 2/8/03

- Messaggi

- 7.014

- Punti reazioni

- 317

pure il voto maggiorato?

io sono nettamente contrario al voto maggiorato in italia, ma questo sta solo a significare la probabile intenzione di cedere bei pacchetti a fondi.

diciamo che se vuoi ancorare la tua quota e impedire scalate ostili questa è la strada

ma per Ambienthesis sarebbe una rivoluzione non da poco

megaprecisione

Nuovo Utente

- Registrato

- 10/7/17

- Messaggi

- 810

- Punti reazioni

- 33

Consolidamento dei prezzi quasi del tutto completato.

Si può cominciare a guardare oltre 1 euro.

Sa

Si può cominciare a guardare oltre 1 euro.

Sa

megaprecisione

Nuovo Utente

- Registrato

- 10/7/17

- Messaggi

- 810

- Punti reazioni

- 33

Saluti a tutti

- Stato

- Chiusa ad ulteriori risposte.