Installa l'app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Basta chiacchiere ma solo numeri sull'immobiliare parte 6^

- Creatore Discussione Freedom

- Data di inizio

Più opzioni

Chi ha risposto?- Registrato

- 13/3/07

- Messaggi

- 6.998

- Punti reazioni

- 197

visch ha scritto:se fosse solo in italia, non ci crederei..

ma non è solo in italia..

Anche in Svizzera si sono triplicati in 8 anni ?

la svizzera è un caso eccezionale..

la risposta è no, ma perché il mercato non è libero..

gli stranieri in linea di massima non possono acquistare..

ciò nonsante i prezzoi son aumentati, ma non nelle dimensioni assurde come in paesi del tipo italia, francia spagna, inhilterra..

la risposta è no, ma perché il mercato non è libero..

gli stranieri in linea di massima non possono acquistare..

ciò nonsante i prezzoi son aumentati, ma non nelle dimensioni assurde come in paesi del tipo italia, francia spagna, inhilterra..

- Registrato

- 13/3/07

- Messaggi

- 6.998

- Punti reazioni

- 197

visch ha scritto:la svizzera è un caso eccezionale..

la risposta è no, ma perché il mercato non è libero..

gli stranieri in linea di massima non possono acquistare..

ciò nonsante i prezzoi son aumentati, ma non nelle dimensioni assurde come in paesi del tipo italia, francia spagna, inhilterra..

In Francia e Inghilterra ( esclusa la city ) non sono affatto aumentati come in italia.

- Registrato

- 13/3/07

- Messaggi

- 6.998

- Punti reazioni

- 197

- Registrato

- 13/3/07

- Messaggi

- 6.998

- Punti reazioni

- 197

visch ha scritto:sono aumenati sono aumentati..

che poi in italy sia ridicolo, è vero..

Visch ti prego : Almeno il sud della Francia lo conosco benino e posso dirti che in provenza i prezzi sono saliti in linea con l'inflazione.

Ad Avignone con 400.000 euro ti compri una casa di 160 mq nel cuore della citta vicino al palazzo dei papi!

Qui a Salerno ti compri una schifezza in periferia!

quanto alla francvia..

se è come dici tu, perché esiste questo forum?

magari ti fai un giro..

http://bulle-immobiliere.org/forum/

se è come dici tu, perché esiste questo forum?

magari ti fai un giro..

http://bulle-immobiliere.org/forum/

- Registrato

- 13/3/07

- Messaggi

- 6.998

- Punti reazioni

- 197

visch ha scritto:in germania non sono aumenatti, è vero..

ma i motivi sono molti..

Mio fratello è reduce da un viaggio a Berlino: in pieno centro le case costano anche 150.000/200.000 euro

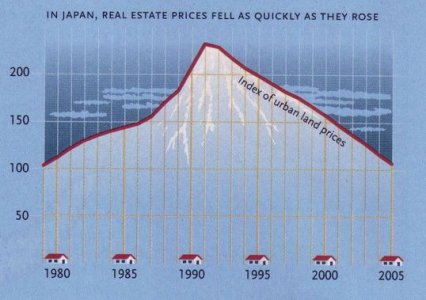

Per quanto riguarda il Giappone questo è quello che successo dall'inizio degli anni 90 ad ora.

Era quando si pensava che il Giappone dovesse conquistare il mondo.

E stiamo parlando della terza economia mondiale http://www.wisegeek.com/what-countries-have-the-highest-gdp.htm

- Registrato

- 13/3/07

- Messaggi

- 6.998

- Punti reazioni

- 197

visch ha scritto:quanto alla francvia..

se è come dici tu, perché esiste questo forum?

magari ti fai un giro..

http://bulle-immobiliere.org/forum/

Guarda in assoluto in Francia ( escluso il CENTRO di Paris ) i prezzi sono assai + sostenibili ( escludiamo pure posti tipo Saint Tropez ) - L'esempio che t'ho fatto è reale. 400.000 è quanto ha pagato il mio socio una bellissima casa in pieno centro ad Avignone.

- Registrato

- 13/3/07

- Messaggi

- 6.998

- Punti reazioni

- 197

visch ha scritto:il problama è che NON CROLLANO!!

Dipende da cosa intendi per crollo : un taglio del 50% in un anno ?

Non succederà mai .

Ma un lento riassorbimento della bolla con una stagnazione che in termini reali corrisponderà ad un ridimensionamento dei prezzi. Almeno me lo auguro altrimenti non vedo come chi percepisce anche uno stipendio DEGNO ( diciamo 2000/2500 euro netti al mese ) possa pensare di comprare casa e campare degnamente ( aggiungi al costo del mutuo se non si ha un capitale il costo della vita che almeno per me se non faccio un ca**o si aggira intorno ai mille euro al mese )

Fai un po' tu

questo è un crollo:

Tra il gennaio 1984 ed il dicembre 1989 l’indice Nikkei arrivò quasi a quadruplicarsi, da 10.000 a 38.957 punti, livello mai più raggiunto. Alla base del fenomeno, le eccellenti condizioni di salute dell’economia nipponica, ma anche una politica monetaria eccessivamente permissiva. Nel corso degli anni ‘80, infatti, i tassi giapponesi vennero tenuti bassi non solo in funzione delle esigenze interne ma anche in risposta alle pressanti richieste internazionali, segnatamente degli Usa, preoccupati di ridurre il proprio deficit commerciale e di ridare fiato alla congiuntura. La liquidità immessa nel sistema generò la crescita abnorme dei prezzi delle azioni, degli immobili e della terra. Nel clima di generale ottimismo, le famiglie e, soprattutto, le imprese si indebitarono pesantemente offrendo in garanzia un patrimonio valutato a prezzi gonfiati. Il processo si autoalimentava: la crescita dei prezzi accresceva la capacità di indebitamento; l’espansione dei finanziamenti drogava la domanda di azioni e immobili. Le autorità monetarie, preoccupate degli eccessi speculativi, nell’89 avviarono una politica di rialzo dei tassi, che ebbe l’effetto immediato di invertire il trend al rialzo della borsa. I prezzi della terra e degli immobili, i cui mercati sono strutturalmente meno efficienti, continuarono però a salire. A questo punto, nonostante il calo delle borse, la Banca del Giappone continuò ad alzare il tasso di riferimento, portandolo dal minimo del 2.5 per cento del 1989 fino al massimo del 6 per cento nell’agosto del 1990. La politica restrittiva venne mantenuta fino al luglio 1991, e anche allora i tassi vennero ridotti in maniera molto graduale. Tale comportamento venne considerato ottimale dagli osservatori dell’epoca. L’economia sembrava ancora forte, l’inflazione era sotto controllo e la bolla speculativa stava rientrando. La Banca del Giappone godeva fama di un efficientismo leggendario. Si stava però preparando un terremoto. Il crollo dei prezzi delle azioni e degli immobili, usati come garanzia per l’indebitamento del settore privato, accrebbero la rischiosità dei crediti concessi a piene mani dal settore bancario nel corso degli anni ‘80. Le garanzie erano insufficienti, i debitori cominciavano a fallire, le banche restringevano il credito. Le famiglie, spaventate dai crolli dei valori azionari e immobiliari, aumentavano i risparmi a scopo precauzionale riducendo i consumi e provocando la riduzione degli investimenti da parte delle aziende, le quali si ritrovavano con capacità produttive tarate sulle vecchie previsioni di crescita, quindi ormai eccessive. Nella fase di sgonfiamento della bolla speculativa la banca centrale era stata troppo restrittiva. Da quella crisi il Nikkei non si è finora ripreso, e vale oggi poco più di 1/3 rispetto al massimo di 15 anni fa

Tra il gennaio 1984 ed il dicembre 1989 l’indice Nikkei arrivò quasi a quadruplicarsi, da 10.000 a 38.957 punti, livello mai più raggiunto. Alla base del fenomeno, le eccellenti condizioni di salute dell’economia nipponica, ma anche una politica monetaria eccessivamente permissiva. Nel corso degli anni ‘80, infatti, i tassi giapponesi vennero tenuti bassi non solo in funzione delle esigenze interne ma anche in risposta alle pressanti richieste internazionali, segnatamente degli Usa, preoccupati di ridurre il proprio deficit commerciale e di ridare fiato alla congiuntura. La liquidità immessa nel sistema generò la crescita abnorme dei prezzi delle azioni, degli immobili e della terra. Nel clima di generale ottimismo, le famiglie e, soprattutto, le imprese si indebitarono pesantemente offrendo in garanzia un patrimonio valutato a prezzi gonfiati. Il processo si autoalimentava: la crescita dei prezzi accresceva la capacità di indebitamento; l’espansione dei finanziamenti drogava la domanda di azioni e immobili. Le autorità monetarie, preoccupate degli eccessi speculativi, nell’89 avviarono una politica di rialzo dei tassi, che ebbe l’effetto immediato di invertire il trend al rialzo della borsa. I prezzi della terra e degli immobili, i cui mercati sono strutturalmente meno efficienti, continuarono però a salire. A questo punto, nonostante il calo delle borse, la Banca del Giappone continuò ad alzare il tasso di riferimento, portandolo dal minimo del 2.5 per cento del 1989 fino al massimo del 6 per cento nell’agosto del 1990. La politica restrittiva venne mantenuta fino al luglio 1991, e anche allora i tassi vennero ridotti in maniera molto graduale. Tale comportamento venne considerato ottimale dagli osservatori dell’epoca. L’economia sembrava ancora forte, l’inflazione era sotto controllo e la bolla speculativa stava rientrando. La Banca del Giappone godeva fama di un efficientismo leggendario. Si stava però preparando un terremoto. Il crollo dei prezzi delle azioni e degli immobili, usati come garanzia per l’indebitamento del settore privato, accrebbero la rischiosità dei crediti concessi a piene mani dal settore bancario nel corso degli anni ‘80. Le garanzie erano insufficienti, i debitori cominciavano a fallire, le banche restringevano il credito. Le famiglie, spaventate dai crolli dei valori azionari e immobiliari, aumentavano i risparmi a scopo precauzionale riducendo i consumi e provocando la riduzione degli investimenti da parte delle aziende, le quali si ritrovavano con capacità produttive tarate sulle vecchie previsioni di crescita, quindi ormai eccessive. Nella fase di sgonfiamento della bolla speculativa la banca centrale era stata troppo restrittiva. Da quella crisi il Nikkei non si è finora ripreso, e vale oggi poco più di 1/3 rispetto al massimo di 15 anni fa

- Registrato

- 31/1/07

- Messaggi

- 1.219

- Punti reazioni

- 24

veezmo ha scritto:La domanda è questa cavaliere: escluso il terreno , quanto costa a un costruttore fare un appartamento di 100 MQ di livello MEDIO

Mediamente può costare dai 120.000 ai 160.0000. A seconda delle finiture, dell'abilità dell'imprenditore e della manodopera disponibile.