ivan123

S=k log W

- Registrato

- 15/1/12

- Messaggi

- 784

- Punti reazioni

- 364

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

poco fa hanno detto alla tv SKY che devono trovare subito un modo per abbattere il debito altrimenti finiamo male

Già c'è l'inflazione.

Non parlerò mai con quel bambacione presuntuoso che odora ancora di chupa-chupa...

E poi non so nemmeno cosa scriva, a parte quei pochissimi post quotati.

Vedi l'allegato 2833318

Da non dimenticare che trattasi di soggetto sovranista-putinista...

Ne sono certa, tu hai un ❤ grande così!!

Semplicemente non ti ha capito e ha visto in te solo il provocatore...

Gli ho anche, tempo fa, mandato un pvt per tessere le tue lodi e fargli cambiare idea...è un osso duro, ci vuole un po' di tempo a metabolizzare, ma ti capirà anche lui, siete due persone a modo loro interessanti, mi farebbe piacere ci fosse una riconciliazione..:mano:

Che ci posso fà, in fondo rimango una sentimentale...

So di Chupa Chupa....ma avevo capito tutto 2 anni prima che succedesse il botto.

Non parlerò mai con quel bambacione presuntuoso che odora ancora di chupa-chupa...

E poi non so nemmeno cosa scriva, a parte quei pochissimi post quotati.

Vedi l'allegato 2833318

Da non dimenticare che trattasi di soggetto sovranista-putinista...

non distruggere la mia opera per portare pace tra voi due  ...lui è ben disposto, ma tu sei davvero un osso duro, eh capperi però cedi anche un po' te... che ce frega a noi?

...lui è ben disposto, ma tu sei davvero un osso duro, eh capperi però cedi anche un po' te... che ce frega a noi?

Ma poi alla fine la casa l'ha più venduta? A te l'ha detto di sicuro Kikka so curioso

lo avevo quotato per digli che aveva fatto un ragionamento giusto prima, ma lui è tendenzioso e pensa sempre male

p.s.

adesso poi ha lo spettro della MELONI e del centrodestra che verrà nel 2023 Uahahahaha siam Fassisti alllarme siam Fsssisti

...Lou sei un tipino và!

...Lou sei un tipino và!

togliere l reddito di nullafacenza e il 110% sarebbe già una soluzione (o per lo meno ridurlo al 65/75%, facendolo diventare strutturale )

Vedi l'allegato 2833309

Ahahah!!...

Ma lo si vuole o no capire che i BTp sono in pancia a tutte le banche del paese e d'Europa?...a tutte le società del risparmio gestito...alle Poste, ai Fondi pensioni...ad ogni società di assicurazione nessuna esclusa?... i BTp sono bond sistemici, di fatto intoccabili, untouchables...

E poi, di questo passo, tra rinnovi-titoli, deficit, e maggior costo degli interessi, allo Stato servirà più di un miliardo al giorno. Mettendo le mani nei c/c o haircuttando i titoli, chi sarà mai quel fesso che tornerà a prestare denaro allo Stato?... spiegatemelo.

La maggior parte degli elettori grillini (ma si puo' dire tranquillamente la maggior parte degli italiani purtroppo, grillini o no) non si rende conto che i "poveri" stanno pagando le ristrutturazioni dei ricchi. Con una mano sbavano invidia contro i ricchi e con l'altra esaltano un provvedimento a favore dei ricchi con i soldi dei "poveri" ... i.dioti.

Nooo Lou

Poi le idee politiche che c'entrano qui, se pure fosse sovranista-populista son cavoli suoi...

Siamo in democrazia...pensa che fra poco probabilmente i sovranisti te li ritrovi governo, quindi inizia pure ad abituarti alla convivenza...

Come fai ad accettare un promoter del sovranismo-putinismo in una discussione di BTp pagati profumatamente in Euro che i nazionalisti vorrebbero rimborsare in liretteDueveli??...proprio non lo capisco... Hai forse scordato la massima del loro "responsabile economico" all'epoca del crollo rovinoso dei nostri titoli di Stato??... La maggior parte degli elettori grillini (ma si puo' dire tranquillamente la maggior parte degli italiani purtroppo, grillini o no) non si rende conto che i "poveri" stanno pagando le ristrutturazioni dei ricchi. Con una mano sbavano invidia contro i ricchi e con l'altra esaltano un provvedimento a favore dei ricchi con i soldi dei "poveri" ... i.dioti.

Ciaooo Jollyno...hai sfornato un riassunto niente male!

Eccomi, una dei tanti fregati da "con Draghi e pnrr avremo spread a 55"

Salvini: "Partito attacco contro l'Italia, lunedi riunione urgente Lega" - Adnkronos.com

Partiti!

Forse al 5% il decennale ci arriva....

però sono un po' duro di comprendonio scusa, ma mi scriveresti lo stesso esempio del 2051 al prezzo di 65,78 ma con la formula di borsaitaliana ed eventualmente se la sai anche quella del foglio di icebond (anche senza i ratei, che cambiano poco) please ?

cosa intendi quando scrivi prezzo medio ?

BORSA ITALIANA ha scritto:Tasso di Rendimento Effettivo a Scadenza

Definizione

Tasso di rendimento che consente di eguagliare, in senso finanziario, il prezzo pagato per acquistare un titolo di debito con la somma dei valori attuali di tutti i flussi futuri, sia in linea interessi che in linea capitale, che maturano a beneficio del possessore.

Approfondimenti

Il Tasso di Rendimento Effettivo a Scadenza (TRES) rappresenta una delle misure più idonee a quantificare la redditività di un investimento in titoli di debito poiché considera tutte le caratteristiche che contraddistinguono il titolo oggetto di analisi e le pone a confronto con l'esborso complessivo sostenuto per entrare in possesso di tale titolo.

Wikipedia ha scritto:Lo yield to maturity (YTM) o nella versione italiana Tasso di Rendimento Effettivo a Scadenza (TRES) è il tasso implicito di rendimento di un particolare titolo (obbligazione) qualora:

- non lo si liquidi prima della sua scadenza sul mercato secondario ma lo si mantenga sino alla sua scadenza (redemption date);

- non vari il rendimento di mercato entro la scadenza;

- chi è obbligato a pagare le relative cedole rispetti i tempi e le modalità di pagamento.

[...]

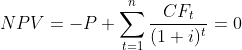

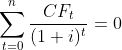

Algebricamente corrisponde al tasso interno di rendimento (TIR), ovvero il valore per cui il valore attuale dei flussi di cassa (Valore attuale netto) è pari a 0.

ovvero

Dove:

- t: scadenze temporali;

- P: il prezzo di mercato del titolo oggetto di valutazione

- CFt: flusso finanziario delle cedole e del rimborso del capitale del titolo al tempo t;

Wikipedia ha scritto:Il Tasso Interno di Rendimento (o TIR o IRR, acronimo dall'inglese internal rate of return) è il tasso della legge esponenziale che rende equa un'attività finanziaria.

[...]

Matematicamente il TIR è definito come il tasso di attualizzazione i che rende il valore attuale netto di una serie di flussi di cassa pari a zero, posto che questo tasso i esista nell'intervallo (-1,+∞) e che sia unico.

Per cui, il TIR si calcola risolvendo l'equazione del VAN con i tale che il valore del VAN sia pari a zero.

ovvero:

Comincio con rispondere all'ultima domanda. Il prezzo medio è quello usato dalla formula del link condiviso da Kikka quando divide per (R+P)/2.

Per quanto riguarda l'esempio del 2051, ci provo.

Il foglio di Icecube usa la formula TIR.X. Non saprei dire quale calcolo fa il sito borsaitaliana, tuttavia siccome i risultati coincidono al centesimo posso immaginare ragionevolmente che usi la stessa.

Un po' di riferimenti:

Focalizziamo l'attenzione su questa frase:

"Il TIR è definito come il tasso di attualizzazione i che rende il valore attuale netto di una serie di flussi di cassa pari a zero."

Quindi, in pratica, come calcoliamo questo rendimento?

Dobbiamo fissare un tasso di interesse i e calcolare rispetto a questo, tutti i valori attuali di tutti i flussi di cassa. In altre parole dobbiamo trovare il valore attuale del prezzo di acquisto (il valore attuale è il prezzo di acquisto stesso), il valore attuale di tutte le cedole ed infine il valore attuale del rimborso finale comprensivo dell'ultima cedola. Utilizzando parole ancora diverse, dobbiamo trovare i prezzi scontati di tutti i flussi di cassa, rispetto al tasso i di prima. Se la somma di tutti questi flussi è 0 allora ci troviamo davanti al cosiddetto tasso interno di rendimento oppure tasso di rendimento effettivo a scadenza. Se la somma non fa 0 bisogna cambiare i fino a quando non si ottiene 0.

La funzione TIR.X di excel applica un metodo iterativo al fine di trovare in maniera efficiente il valore i che annulla la somma dei valori attuali.

Fin qui è chiaro (dopo aver letto almeno un paio di volte qualora non lo fosse)?

Passiamo alla pratica.

Come ti avevo scritto nel precedente messaggio, la formula applicata ad un titolo che scade nel 51 (Btp Tf 1,7% St51 Eur, IT0005425233), ovvero tra 29 anni, ha 60 termini pertanto consentimi di usare un foglio di calcolo cercando di essere il più chiaro ed esplicativo possibile.

Vedi l'allegato 2833338

Le righe dalla 12 alla 62 sono nascoste per ridurre la lunghezza dell'allegato. Non sono fondamentali alla comprensione contenendo le informazioni associate alle cedole relative.

Nella colonna E ci sono i flussi lordi.

Nelle colonne dalla F alla L ci sono i valori attuali (prezzi scontati) relativi ai tassi del rigo 4.

Il valore attuale è il prezzo da pagare al tempo t=0 che, rivalutato con capitalizzazione composta, corrisponde al tempo t esattamente il flusso lordo corrispondente.

Prendiamo come esempio la cella F10. La domanda è: qual è la somma che devo prestare il giorno 13 giugno 2022 se, il debitore mi assicura un tasso annuo del 2% e mi restituisce il 1 marzo 2023 la somma di 8500€?

La somma è esattamente 8380€. Questi 8380, rivalutati al tasso del 2%, il giorno 1 marz 2023 varranno 8500€.

Applicando questo ragionamento a tutte le cedole e al rimborso finale, riesco a calcolare il rendimento effettivo a scadenza del titolo.

Al rigo 5 ci sono le somme dei valori attuali.

Se ipotizzo un tasso del 2% la somma fa 28,21. Significa che il prezzo da pagare per avere un rendimento effettivo a scadenza del 2% deve essere di 28,21 maggiore rispetto a 65,39. In altre parole il St51 @ 93,60 rende il 2%.

Il tasso corrispondente alla somma più prossima a 0 è il tasso effettivo di rendimento a scadenza @65,39.

P.S ho usato 65,39 per uniformarmi all'esempio precedente.

P.P.S. non ti dimenticare il bollino

"Banca Centrale, Commissione e Parlamento europei: è partito un attacco contro l’Italia.

Matteo Salvini ha convocato per lunedì una riunione urgente della Lega, spiegando che è necessario

reagire subito per difendere il lavoro e i risparmi degli italiani". Rendono noto fonti della Lega.

Abbiamo visto nel 2018 come hanno difeso l'Italia e i suoi risparmiatori...

Il '67 sprofondato a 76...

Le banche centrali, la BCE in particolare, hanno dormito e continuano a dormire.Lo spread in data 24 febbraio quotava 164, ben lontani dai 50 pronosticati dai mega analisti o i 90 di inizio mandato del drago (quasi il doppio)

la lettura nel mese di febbraio del CPI italiano era di 5.7%, l'ultima lettura di aprile l'attesta a circa il 6%...

tutto questo prima dello scoppio della guerra... siamo sicuri dunque che la colpa sia tutta della guerra???? mi pare che l'inflazione e lo spread fossero in aumento già prima e, imho, fosse già scappata di mano dalle banche centrali.... ognuno la pensi come vuole, questi sono dati