Qualcosa non mi torna in questo specchietto del Sole:

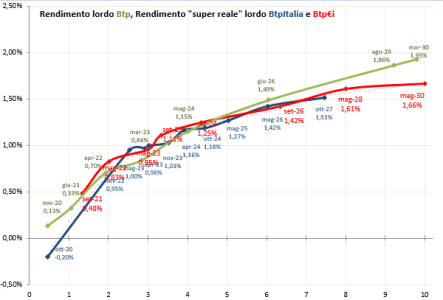

- Riguardo i BtpItalia Nov-22 e Mag-23, com'è possibile che il rendimento ad inflazione prevista sia inferiore al rendimento ad inflazione zero? Anche se l'inflazione previsionale Swil fosse negativa sulle due scadenze più brevi, comunque il rendimento non potrebbe assolutamente diminuire, visto che esiste il floor a 1 del coefficiente d'indicizzazione e visto che attualmente questo non è superiore a 1.

Ci sono dei tecnicismi che anche chi prepara le slide non sanno applicare.

-

Riguardo il BtpItalia Mag-26, facendo la differenza tra rendimento ad inflazione prevista Swil e rendimento ad inflazione zero, si può calcolare che lo specchietto prevede curiosamente un'inflazione italiana Swil solo di +0,12%. A mio giudizio è praticamente impossibile che i contratti Swil possano esprimere un'inflazione italiana a 6 anni così bassa.

nello specchietto al N.2 viene specificato: Rendimento a scadenza Swil: Rendimento calcolato considerando le previsioni di inflazione media futura del mercato degli "inflation swap”. Quest'ultimi, anche denominati con l’acronimo Swil, sono operazioni finanziarie attraverso le quali due controparti istituzionali identificano un tasso di inflazione medio, relativo a un determinato periodo di tempo futuro. Se l'inflazione sarà superiore una controparte pagheranno all'altra la differenza e viceversa. Per gli investitori gli inflation swap sono utili per verificare le aspettative di inflazione futura da parte dei grandi operatori internazionali.

Vedi l'allegato inflation linked.pdf

.........................................................................................

...........................................................

.......................................

Per me sono aspettative previsionali che si possono smentire. lo 0,12% a6 anni non sta in piedi.