Nell’ultima settimana borsistica, i principali indici globali hanno messo a segno performance positive. In assenza di dati macro di rilievo, gli operatori si sono focalizzati sugli utili societari e sulle banche centrali. La stagione delle trimestrali è infatti entrata nel vivo in Europa e a Piazza Affari con oltre la metà dei 40 titoli che compongono il Ftse Mib ad alzare il velo sui conti. Per quanto riguarda le banche centrali, la Reserve Bank of Australia ha lasciato i tassi di interesse invariati, come previsto. Anche la Bank of England ha lasciato fermi i tassi, con due voti a favore di un taglio immediato sui nove totali. La Riksbank svedese ha invece tagliato i tassi per la prima volta in otto anni, riducendo il costo del denaro di 25 punti base al 3,75%, evidenziando la divergenza dell’Europa dalla linea dura della Fed. Per continuare a leggere visita il

Nell’ultima settimana borsistica, i principali indici globali hanno messo a segno performance positive. In assenza di dati macro di rilievo, gli operatori si sono focalizzati sugli utili societari e sulle banche centrali. La stagione delle trimestrali è infatti entrata nel vivo in Europa e a Piazza Affari con oltre la metà dei 40 titoli che compongono il Ftse Mib ad alzare il velo sui conti. Per quanto riguarda le banche centrali, la Reserve Bank of Australia ha lasciato i tassi di interesse invariati, come previsto. Anche la Bank of England ha lasciato fermi i tassi, con due voti a favore di un taglio immediato sui nove totali. La Riksbank svedese ha invece tagliato i tassi per la prima volta in otto anni, riducendo il costo del denaro di 25 punti base al 3,75%, evidenziando la divergenza dell’Europa dalla linea dura della Fed. Per continuare a leggere visita il Encadenado

Freedom!

- Registrato

- 30/5/06

- Messaggi

- 26.753

- Punti reazioni

- 5.921

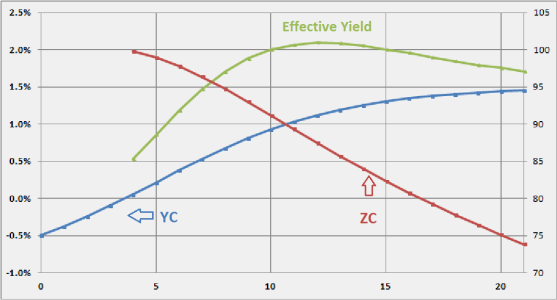

Rispolvero un classico delle strategie d'investimento obbligazionario, andato un po' fuori moda negl'ultimi anni, sta tornando alle cronache il LADDERING grazie l'attuale situazione dei tassi con curva ripida e inizialmente negativa.

Il Laddering è una strategia di investimento obbligazionario che permette all’investitore di scaglionare le scadenze e di reinvestire i proventi a intervalli regolari, ottimizzando così la durata media e il rendimento del proprio portafoglio.

Supponiamo di voler investire 100.000€ in un BTP laddering, alle attuali condizioni di mercato dovremmo ad esempio acquistare:

10.000€ a 5 anni al +0,17% di rendimento

10.000€ a 6 anni al +0,30% di rendimento

10.000€ a 7 anni al +0,48% di rendimento

10.000€ a 8 anni al +0,60% di rendimento

10.000€ a 9 anni al +0,74% di rendimento

10.000€ a 10 anni al +0,85% di rendimento

10.000€ a 11 anni al +0,94% di rendimento

10.000€ a 12 anni al +1,05% di rendimento

10.000€ a 13 anni al +1,15% di rendimento

10.000€ a 14 anni al +1,25% di rendimento

In questo caso lo step corrisponde ad 1 anno, la durata minima a 4 anni (un anno in meno del più breve inizialmente acquistato) e la durata massima a 14 anni. La durata media sarà quindi di 9 anni circa. Ma è possibile e consigliabile personalizzare i parametri del laddering in funzione delle proprie esigenze.

Inizialmente, il rendimento medio ponderato del laddering risulterà circa pari al +0,85% annuo, ma poi vedremo che tenderà ad aumentare.

Infatti, dopo un anno tutti i BTP si saranno altrettanto abbreviati, in particolare il più breve sarà divenuto pari od inferiore alla durata minima pertanto andrà venduto per compare un nuovo BTP di durata massima. In pratica, ogni anno si dovrà fare una sola vendita e un solo acquisto.

Nel caso in cui si decidesse di parametrizzare la durata minima a 0 anni, la vendita non sarebbe più necessaria poiché il titolo verrebbe automaticamente rimborsato a scadenza.

Una volta andato a regime il laddering, tutti i BTP posseduti saranno stati acquistati al momento del loro rendimento a 14 anni, pertanto il rendimento medio ponderato tenderà gradualmente ad aumentare (a patto che la curva dei tassi presenti la sua consueta inclinazione positiva).

Che fare delle cedole? Si può decidere di prelevare le cedole, oppure di reinvestire parzialmente o totalmente nel laddering, al successivo acquisto periodico.

Quali sono i vantaggi offerti dal laddering obbligazionario? Anzitutto Il laddering consente all’investitore di ottimizzare i tassi di interesse percepiti poiché ogni anno investe una parte del proprio capitale ai migliori tassi di mercato. Inoltre, la diversificazione delle scadenze diminuisce il rischio nonché la volatilità del portafoglio, ed aiuta a stabilizzare nel tempo il flusso cedolare percepito dall’investitore.

Esistono anche alcuni svantaggi da valutare. Infatti, i costi di transazione del laddering potrebbero risultare maggiori rispetto all'investimento in un unico bond a lunga durata. Inoltre, in caso di discesa dei tassi di mercato per un lungo periodo, il rendimento del laddering potrebbe risultare inferiore rispetto a quello che sarebbe stato il rendimento di un unico bond a lunga durata.

Il Laddering è una strategia di investimento obbligazionario che permette all’investitore di scaglionare le scadenze e di reinvestire i proventi a intervalli regolari, ottimizzando così la durata media e il rendimento del proprio portafoglio.

Supponiamo di voler investire 100.000€ in un BTP laddering, alle attuali condizioni di mercato dovremmo ad esempio acquistare:

10.000€ a 5 anni al +0,17% di rendimento

10.000€ a 6 anni al +0,30% di rendimento

10.000€ a 7 anni al +0,48% di rendimento

10.000€ a 8 anni al +0,60% di rendimento

10.000€ a 9 anni al +0,74% di rendimento

10.000€ a 10 anni al +0,85% di rendimento

10.000€ a 11 anni al +0,94% di rendimento

10.000€ a 12 anni al +1,05% di rendimento

10.000€ a 13 anni al +1,15% di rendimento

10.000€ a 14 anni al +1,25% di rendimento

In questo caso lo step corrisponde ad 1 anno, la durata minima a 4 anni (un anno in meno del più breve inizialmente acquistato) e la durata massima a 14 anni. La durata media sarà quindi di 9 anni circa. Ma è possibile e consigliabile personalizzare i parametri del laddering in funzione delle proprie esigenze.

Inizialmente, il rendimento medio ponderato del laddering risulterà circa pari al +0,85% annuo, ma poi vedremo che tenderà ad aumentare.

Infatti, dopo un anno tutti i BTP si saranno altrettanto abbreviati, in particolare il più breve sarà divenuto pari od inferiore alla durata minima pertanto andrà venduto per compare un nuovo BTP di durata massima. In pratica, ogni anno si dovrà fare una sola vendita e un solo acquisto.

Nel caso in cui si decidesse di parametrizzare la durata minima a 0 anni, la vendita non sarebbe più necessaria poiché il titolo verrebbe automaticamente rimborsato a scadenza.

Una volta andato a regime il laddering, tutti i BTP posseduti saranno stati acquistati al momento del loro rendimento a 14 anni, pertanto il rendimento medio ponderato tenderà gradualmente ad aumentare (a patto che la curva dei tassi presenti la sua consueta inclinazione positiva).

Che fare delle cedole? Si può decidere di prelevare le cedole, oppure di reinvestire parzialmente o totalmente nel laddering, al successivo acquisto periodico.

Quali sono i vantaggi offerti dal laddering obbligazionario? Anzitutto Il laddering consente all’investitore di ottimizzare i tassi di interesse percepiti poiché ogni anno investe una parte del proprio capitale ai migliori tassi di mercato. Inoltre, la diversificazione delle scadenze diminuisce il rischio nonché la volatilità del portafoglio, ed aiuta a stabilizzare nel tempo il flusso cedolare percepito dall’investitore.

Esistono anche alcuni svantaggi da valutare. Infatti, i costi di transazione del laddering potrebbero risultare maggiori rispetto all'investimento in un unico bond a lunga durata. Inoltre, in caso di discesa dei tassi di mercato per un lungo periodo, il rendimento del laddering potrebbe risultare inferiore rispetto a quello che sarebbe stato il rendimento di un unico bond a lunga durata.

Ultima modifica:

Ottima deduzione, risposta esatta!

Ottima deduzione, risposta esatta!