Settimana difficile per i principali indici europei e americani, solo il Nasdaq resiste alle vendite grazie ai conti di Nvidia. Il leader dei chip per l’intelligenza artificiale ha riportato utili e prospettive superiori alle attese degli analisti, annunciando anche un frazionamento azionario (10 a 1). Gli investitori però valutano anche i toni restrittivi dei funzionari della Fed che hanno ribadito la visione secondo cui saranno necessari più dati che confermino la discesa dell’inflazione per convincere il Fomc a tagliare i tassi. Anche la crescita degli indici Pmi, che dipingono un’economia resiliente con persistenti pressioni al rialzo sui prezzi, rafforzano l’idea di tassi elevati ancora a lungo. Per continuare a leggere visita il

Settimana difficile per i principali indici europei e americani, solo il Nasdaq resiste alle vendite grazie ai conti di Nvidia. Il leader dei chip per l’intelligenza artificiale ha riportato utili e prospettive superiori alle attese degli analisti, annunciando anche un frazionamento azionario (10 a 1). Gli investitori però valutano anche i toni restrittivi dei funzionari della Fed che hanno ribadito la visione secondo cui saranno necessari più dati che confermino la discesa dell’inflazione per convincere il Fomc a tagliare i tassi. Anche la crescita degli indici Pmi, che dipingono un’economia resiliente con persistenti pressioni al rialzo sui prezzi, rafforzano l’idea di tassi elevati ancora a lungo. Per continuare a leggere visita il

Blacksmith.

AoK Heaven

- Registrato

- 26/4/16

- Messaggi

- 8.197

- Punti reazioni

- 1.280

In linea teorica sarebbe proprio così, infatti i rendimenti dei BTP dovrebbero replicare i forwad rates (oltre alla componente di Credit Default Swap) pertanto, nella teoria della aspettative, l'attuale rendimento di ciascun BTP include la previsione che quello sarà il medesimo rendimento di mercato anche nei prossimi anni.

Tuttavia nella pratica sembra che le cose non vadano esattamente così:

Ad esempio, spesso si manifestano dei disallineamenti sulla quotazione di mercato di taluni BTP.

Ad esempio gli attuali tassi negativi non sono stati generati da una normale dinamica di mercato ma da una precisa volontà di politica monetaria delle banche centrali.

Ad esempio, i tassi brevi negativi comparirono 6 anni fa, mentre l'IRS a 6 anni era nettamente positivo, tuttavia oggi i tassi a breve sono ancor più negativi di allora.

Verissimo. Le previsioni del mercato sui tassi hanno lo strabiliante primato di indovinare meno del 50% delle volte i tassi futuri. Ipotizzando che i tassi restino fermi si ha una probabilità più alta di indovinare i tassi futuri...

Ad es. queste erano le previsioni per l'euribor che il mercato faceva nel 2018.

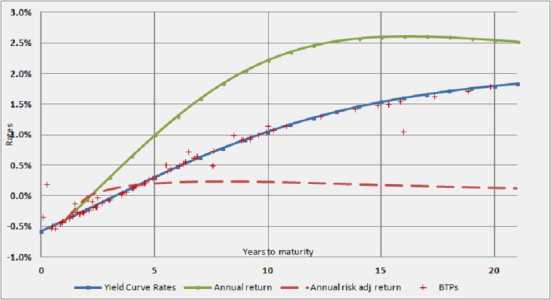

nell'ipotesi che non intervengano mutamenti dei tassi, è possibile calcolare quello che sarebbe il rendimento vendendo ad una data predeterminata, quello che io ho chiamato il "curt yield".

...

Ad esempio, il "curt yield" del BTP a 6,34 anni viene calcolato nell'ipotesi di acquistarlo oggi per rivenderlo tra 1,29 anni, ossia quando la sua durata sarà di 5,05 anni, ossia pari all'attuale durata del BTP precedente, che quindi viene preso come riferimento di rendimento a 5,05 anni.

"Curt" praticamente sta per "sbrigativo"...

")

Però dovresti almeno annualizzare i risultati grezzi che ottieni: 1,3% in 1,3 anni è un 1% annuo.

Ultima modifica:

Ho ricontrollato e mi pare che sia tutto ok, ho usato la formula classica del rendimento annualizzato dello zero coupon =(Prezzo finale/Prezzo iniziale)^(1/anni)-1

Ho ricontrollato e mi pare che sia tutto ok, ho usato la formula classica del rendimento annualizzato dello zero coupon =(Prezzo finale/Prezzo iniziale)^(1/anni)-1