Kristal34

Nuovo Utente

- Registrato

- 28/3/03

- Messaggi

- 3.514

- Punti reazioni

- 67

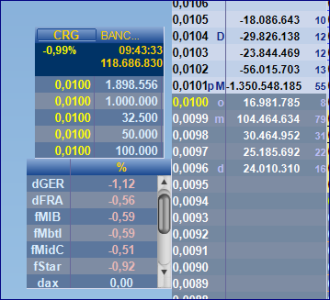

Sempre quel miliardo e passa a 0,0101

Sarà Vittorio che si diverte

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Sempre quel miliardo e passa a 0,0101

Ormai questa storia sembra chiara, in accordo con la BCE hanno anche cambiato lo statuto, quindi, se non vengono fuori altre questioni, Malacalza salirà al 28%, sempre che ci sia inoptato e che lo voglia veramente.

Ritieni che ci sia una qualsiasi probabilità che Consob dia anche una proroga all'adc, oppure ormai è esclusa? (solo diritto di recesso previsto)

vendon gia' le nuove?

")

Franz le nuove le vendono già dal 22 novembre

Si puo credere che quelle in vendita a 101, potrebbero avere l'effetto "vajont" ?

Si puo credere che quelle in vendita a 101, potrebbero avere l'effetto "vajont" ?

Onestamente ne stavo per shortare io 60 milioni a quel livello poi qualcuno più sveglio di me mi ha anticipato.

Si l'intento era quello.

Se tiene il livello buon segno.

Ecco che ci riprovano

Quegli utp sono ormai leggenda che cammina e che hanno contribuito ad illudervi per mesi per poi sfondarvi definitivamente. Ci sono state fatte piu' giravolte sopra che la meta' basterebbe: prima era 1 mld che doveva tornare in bonis, poi boh e poi.... quando siamo arrivati al dunque tocca smaltire 500mln di UTP.

Su IFRS9: non c'e' una riga nel piano in merito. Pero' se vuoi ti do la stima che ho fatto io del suo impatto: tra 50 e 60 bps. I 40bps e' la stima che viene fatta per le banche sane: ISP, UCG, CE, MB etc etc.

Sui modelli interni (AIRB): la stima dell'impatto per CRG varia da 130 a 160bps. Se riescono a ricavarne 150bps c'e' da fargli i complimenti a due mani. Poi ti faccio notare un piccolo particolare: Banco BPM e' stata una fra le prime a mandare la richiesta per i modelli interni. Ti devo rammentare a che punto sta? Sembrava fatta lo scorso Giugno/Luglio. Ora sperano per Dicembre/Gennaio. Sta di fatto che a 2 anni dalla fusione la parte ex BPM sta sempre con i modelli standard.

Ma supponiamo che per CRG facciano una cosa veloce: a fine 2018 acconsentono ai modelli interni. Ora con l'extrabuffer, il calo delle richiesta SERP, il ROTE previsto perche' alla seguente domanda di un'analista alla CC di presentazione del piano hanno risposto NO? Sai qual era la domanda? "Distribuirete dividendo?"

Riguardo il mio andare contro CRG... Vedi a differenza tua io con CRG di soldini ne ho fatti tanti questa estate con SUB. Grazie prima a quelli come te che pre avvento di Fiorentino raccontavano di un mondo fatato e poi grazie a quelli alla umbisan che con le sub a 40 dicevano di venderle. E poi di nuovo a quelli come te che ri-raccontavano di un mondo fatto con l'avvento di Fiorentino. Come vedi nella bilancia ci sono entrambi i "partiti".

Il fatto di averci fatto tanti soldini non mi offusca la mente dal dire che CRG e', anche post questo accrocchio messo su, una banca morta. Lo posso dire perche' non sono innamorato di CRG, ne' scrivo sulla Pravda locale.

Ti lascio l'ultima riflessione. Ma se fosse tutto questo gioiellino che la Pravda o quelli come te ci volete raccontare perche':

-) hanno dovuto vendere parte del patrimonio mobiliare;

-) vedere uno dei pochi asset che faceva utili;

-) convertire "spintaneamente" le sub;

-) mettere su una forma di adc cash dove si prevede il primo accollo;

-) il consorzio di garanzia si e' palesato solo in zona Cesarini e dopo la pagliacciata del rimando;

-) nel primo giorno utile non c'e' stato un bel internal dealing con su scritto il nome di Fiorentino con un acquisto consistente di azioni;

-) durante gli adc di UCG e UBI le azioni non sono crollate ma anzi...?

-) c'e' un 3% di capitale li' in ask da giorni per portare a casa un 1 tick di guadagno e non aspettano di farne 10/20/30?

Buona fortuna.

Le posizioni a 101 stanno scendendo da 59 a 53, non credo che siano tutte o prevalenza short, che poco male sarebbe in quanto poi ti devi ricoprire, le piu dannose sono quelli che si liberano dell'azione.

Leggo anche messaggi di personaggi molto svegli che dimostrano quanto questo adc abbia confuso le idee a moltissimi

Io per la prima volta mi sono totalmente isolato ed ho seguito la logica ed ho avuto ragione in toto, perchè è inevitabile farsi influenzare

sarai mica diventato un complottista pure tu..?